Здравствуйте, дорогие читатели! Сегодня мы поговорим о том, как рассчитать необходимую сумму для достойной пенсии — без пугающих формул и «сухой» теории. Разберём всё пошагово, с реальными примерами и практическими инструментами.

Почему важно планировать пенсию заранее?

Многие откладывают размышления о пенсии «на потом», полагаясь на государственную поддержку. Однако реальность такова:

- размер страховой пенсии часто покрывает лишь базовые потребности;

- инфляция ежегодно «съедает» часть накоплений;

- продолжительность жизни растёт — а значит, пенсионный период может длиться 20–30 лет.

Вывод: чтобы сохранить привычный уровень жизни после выхода на заслуженный отдых, нужно начать планировать уже сегодня.

Что влияет на размер вашей пенсии?

В 2026 году ключевыми факторами являются:

- Пенсионные баллы (ИПК) — накапливаются за годы официальной работы.

- Стоимость балла (СИПК) — в 2026 году составляет 156,76 руб.

- Фиксированная выплата (ФВ) — 9 584,69 руб. (гарантирована всем пенсионерам).

- Стаж работы — минимум 15 лет для права на пенсию.

- Возраст выхода на пенсию — 60 лет для женщин, 65 лет для мужчин (с переходным периодом до 2028 года).

Формула расчёта страховой пенсии:

Пенсия = (ИПК×156,76)+9 584,69

Шаг 1. Узнайте свои текущие показатели

Прежде чем считать «идеальную» сумму, выясните, что у вас уже есть:

- Зайдите на портал Госуслуг или сайт СФР (Социальный фонд России).

- Закажите справку СЗИ‑ИЛС — в ней указаны:

- накопленный стаж;

- количество пенсионных баллов (ИПК);

- прогноз размера пенсии на текущий момент.

Пример:

У Анны (45 лет) на счету 70 баллов и 20 лет стажа. Её текущая «виртуальная» пенсия:

(70×156,76)+9 584,69 = 20 557,89 руб.

Шаг 2. Определите целевую сумму

Спросите себя: какой доход мне нужен для комфортной жизни?

Учтите:

- текущие ежемесячные расходы (жильё, еда, медицина, развлечения);

- планируемые траты (путешествия, помощь детям);

- инфляцию (в среднем 4−6% в год).

Практический совет:

Возьмите свою сегодняшнюю зарплату и отнимите 20−30% — часто этого достаточно для поддержания привычного уровня. Например, если вы получаете 80 000 руб., целевая пенсия может быть 56 000−64 000 руб.

Шаг 3. Рассчитайте дефицит

Сравните прогноз СФР с вашей целевой суммой.

Пример для Анны:

- Целевая пенсия: 60 000 руб.

- Прогноз СФР: 20 557,89 руб.

- Дефицит: 60 000−20 557,89=39 442,11 руб.

Этот «разрыв» нужно покрыть за счёт:

- дополнительных пенсионных накоплений;

- инвестиций;

- аренды недвижимости;

- других источников дохода.

Шаг 4. Используйте пенсионный калькулятор

На портале Госуслуг есть удобный инструмент — пенсионный калькулятор. Он позволяет:

- смоделировать разные сценарии (например, выход на пенсию в 62 или 67 лет);

- рассчитать, сколько баллов нужно добрать;

- оценить влияние зарплаты на размер пенсии.

Как работать с калькулятором:

- Введите текущий возраст, стаж и ИПК (из справки СЗИ‑ИЛС).

- Укажите планируемый возраст выхода на пенсию.

- Задайте желаемую сумму пенсии.

- Нажмите «Рассчитать» - система покажет:

- сколько баллов не хватает;

- какой доход нужен для их накопления;

- варианты добровольных взносов.

Шаг 5. Закройте дефицит: 4 рабочих стратегии

- Доработка после пенсионного возраста

Каждый год отсрочки увеличивает пенсию на 7% за счёт повышающего коэффициента. Пример: если Анна выйдет на пенсию не в 60, а в 63 года, её выплата вырастет на 21%. - Добровольные взносы в СФР

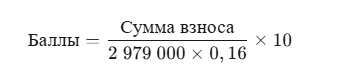

Можно самостоятельно платить взносы, чтобы накопить дополнительные баллы. Формула расчёта баллов за добровольные взносы:

Максимальная сумма взносов в 2026 году — 2 979 000 руб.

3. Инвестиции

Размещайте сбережения в:

- облигации (доход 8−10% годовых);

- дивидендные акции (средняя доходность 6−8%);

- ETF на индекс Мосбиржи (долгосрочный рост 10−12%). Пример расчёта:

Чтобы получать 30 000 руб. в месяц от инвестиций, нужен капитал:

(при доходности 10% годовых).

4. Аренда недвижимости

Сдача квартиры может приносить 20 000−40 000 руб. в месяц. Совет: рассчитайте окупаемость: если аренда покрывает 50% пенсии, это снижает нагрузку на накопления.

Реальные примеры расчётов

Пример 1. Минимальные условия

- Стаж: 15 лет.

- ИПК: 30 баллов (минимум).

- Пенсия: (30×156,76)+9 584,69=14 287,49 руб.

- Вывод: без дополнительных накоплений — ниже прожиточного минимума (16 288 руб. в 2026 году). Нужна доплата от государства.

Пример 2. Стабильная карьера

- Стаж: 40 лет.

- Зарплата: 100 000 руб./мес. (4 балла в год).

- ИПК: 40×4=160 баллов.

- Пенсия: (160×156,76)+9 584,69=34 666,29 руб.

- Вывод: покрывает базовые нужды, но для комфорта нужны инвестиции.

Пример 3. Активный инвестор

- Пенсия от СФР: 25 000 руб.

- Доход от облигаций: 15 000 руб.

- Аренда квартиры: 20 000 руб.

- Итого: 60 000 руб. — комфортный уровень.

Частые ошибки, которых стоит избегать

- Работа «всерую» — без официальных отчислений вы теряете баллы и стаж.

- Игнорирование инфляции — 50 000 руб. сегодня через 10 лет будут стоить меньше.

- Отсутствие резервного фонда — непредвиденные расходы могут «съесть» накопления.

- Слишком консервативные инвестиции — вклады под 5% не обгоняют инфляцию.

Шаг 6. Учитывайте дополнительные факторы

При расчёте целевой суммы пенсии важно не упустить скрытые статьи расходов и долгосрочные риски:

1. Здоровье и медицина

- В пенсионном возрасте растут затраты на лекарства, обследования, стоматологию.

- Рассмотрите добровольное медицинское страхование (ДМС) для пенсионеров. Стоимость от 10 000 руб./год.

- Создайте резервный фонд на экстренные случаи (300 000−500 000 руб.).

2. Инфляция

- При среднегодовой инфляции 5% через 10 лет 60 000 руб. будут эквивалентны сегодняшним 36 840 руб.

- Формула для расчёта:

Вывод: целевая пенсия должна ежегодно индексироваться на уровень инфляции.

3. Изменение образа жизни

- Возможно, появятся новые интересы (путешествия, хобби), требующие бюджета.

-Может потребоваться помощь по дому или сиделка.

4. Налоги и сборы

- Инвестиционные доходы (дивиденды, купоны) облагаются НДФЛ 13%.

- Недвижимость влечёт налог на имущество.

Шаг 7. Составьте персональный план накоплений

На основе расчётов создайте дорожную карту с конкретными действиями:

- Определите горизонт планирования

Например: «Мне 45 лет, хочу выйти на пенсию в 60. Осталось 15 лет». - Рассчитайте ежемесячный взнос

Используйте формулу сложных процентов:

Пример: чтобы накопить 10 000 000 руб. за 15 лет при доходности 9%, нужно вносить:

3. Выберите инструменты

- Консервативные: ОФЗ, вклады, накопительное страхование жизни (НСЖ).

- Умеренные: ETF на облигации + дивидендные акции.

- Агрессивные: акции роста, ПИФы, недвижимость.

4. Автоматизируйте накопления

- Настройте автоплатеж с зарплаты на инвестиционный счёт.

- Увеличивайте взносы на 5−10% ежегодно.

Шаг 8. Контролируйте прогресс

Раз в полгода проводите ревизию плана:

- Сверяйте текущие накопления с целевыми показателями.

- Корректируйте стратегию при изменении:

- доходов;

- инфляции;

- жизненных обстоятельств (семья, здоровье). - Перераспределяйте активы, если доходность ниже ожидаемой.

Пример чек‑листа для ревизии:

- Накоплено: 2 500 000 руб. (план: 2 400 000 руб.) — плюс.

- Доходность: 8% (план: 9%) — требуется пересмотр портфеля.

- Инфляция: 6% (ожидали 5%) — увеличить целевую сумму на 10%.

Шаг 9. Используйте государственные льготы

В 2026 году доступны:

- Налоговый вычет по ИИС

Возвращайте до 52 000 руб./год за взносы на индивидуальный инвестиционный счёт.

Подходит для долгосрочных накоплений. - Программа софинансирования пенсии

Если вы платите добровольные взносы в СФР, государство может добавить до 12 000 руб./год. - Льготы для предпенсионеров

Освобождение от налога на имущество (одна квартира/дом).

Субсидии на ЖКХ при низком доходе.

Шаг 10. Подготовьтесь к переходному периоду

Первые 2−3 года после выхода на пенсию — критический этап:

- Плавно сокращайте расходы

Откажитесь от необязательных трат (развлечения, импульсные покупки).

Оптимизируйте коммунальные платежи. - Протестируйте пассивные доходы

Начните получать дивиденды/купоны за 1−2 года до пенсии.

Проверьте стабильность арендных платежей. - Создайте «подушку безопасности»

Храните 6−12 месячных расходов в ликвидных активах (вклады, облигации).

Пример полного расчёта для Марины, 48 лет

Исходные данные:

- Желаемая пенсия: 70 000 руб./мес.

- Прогноз СФР: 25 000 руб./мес.

- Дефицит: 45 000 руб./мес. (540 000 руб./год).

- Время до пенсии: 12 лет.

- Ожидаемая доходность: 10% годовых.

Расчёт необходимой суммы:

Ежемесячные взносы:

План действий:

- Открыть ИИС, вносить 22 300 руб./мес.

- Ежегодно увеличивать взносы на 10%.

- Через 5 лет добавить недвижимость под аренду.

- За 3 года до пенсии начать формировать «подушку» (600 000 руб.).

Заключение

Планирование пенсии — это не разовая задача, а постоянный процесс. Начните с малого:

- Получите выписку СЗИ‑ИЛС.

- Определите целевую сумму.

- Выберите первый инструмент для накоплений (вклад, ИИС, ETF).

Помните: даже небольшие регулярные взносы сегодня могут стать основой вашего комфорта завтра.

Поделитесь в комментариях:

- Какой у вас горизонт планирования?

- Какие инструменты для накоплений вы используете?

- Есть ли вопросы по расчётам?

Подписывайтесь на наш канал — здесь вы найдёте:

- разбор новых пенсионных законов;

- кейсы читателей;

- шаблоны финансовых планов.

Вместе мы сделаем вашу пенсию достойной и предсказуемой!