Ажиотаж, а потом тишина

Январь 2026 года войдет в учебники по экономике как месяц шока для автопрома России. Рынок, который последние четыре года показывал удивительную устойчивость, рухнул в одночасье. Причина — вступление в силу новых правил #утилизационногосбора с 1 января, которые окончательно отменили льготы для импортеров из стран Евразийского экономического союза (ЕАЭС), прежде всего для Китая.

Цифры, которые только что опубликовали аналитические агентства «АВТОСТАТ» и «Авто.ру», не оставляют иллюзий. Мы переживаем не просто спад, а системный перелом. Давайте разберемся на первых свежих графиках, что случилось и что ждет нас дальше.

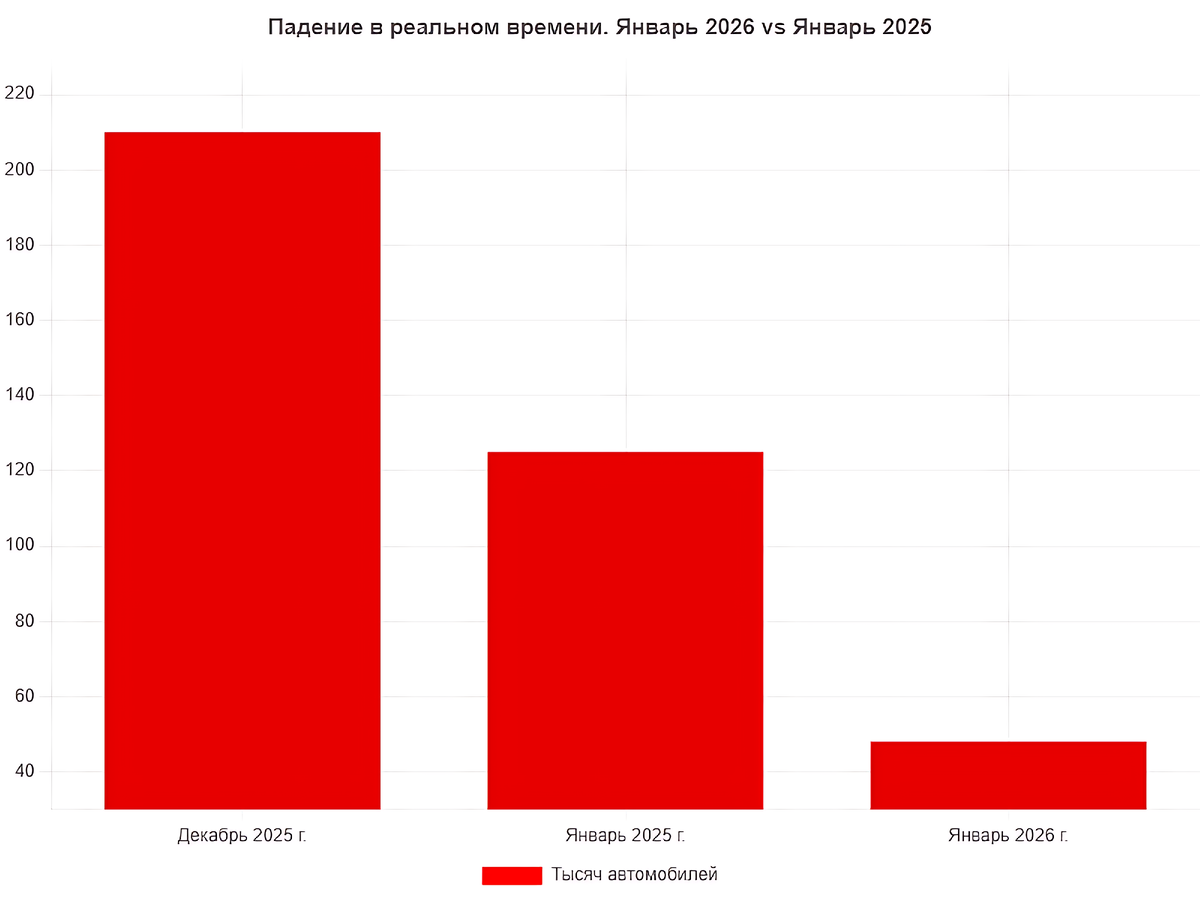

- Декабрь 2025: ~210 000 автомобилей. Исторический рекорд. Ажиотажный спрос, вызванный желанием купить машину «по старым правилам», без нового сбора.

- Январь 2025 (для сравнения): ~125 000 автомобилей. Стабильный, здоровый уровень после январских праздников.

- Январь 2026: ~48 000 автомобилей. Падение на 62% к январю 2025 года и на 77% к декабрю 2025.

Вывод: Рынок не просто вернулся к норме после предновогоднего ажиотажа — он провалился ниже самого пессимистичного прогноза. Падение более чем в два раза — это не корректировка, это обвал.

Кто пострадал больше всех? Падение продаж в абсолютных цифрах

- Haval:

- Январь 2025: 15.2 тыс. шт.

- Январь 2026: 2.3 тыс. шт.

- Падение: 12.9 тыс. шт. (-85%)

2. Chery:

- Январь 2025: 18.5 тыс. шт.

- Январь 2026: 3.7 тыс. шт.

- Падение: 14.8 тыс. шт. (-80%)

3. Geely:

- Январь 2025: 10.8 тыс. шт.

- Январь 2026: 2.2 тыс. шт.

- Падение: 8.6 тыс. шт. (-80%)

4. АвтоВАЗ (Lada):

- Январь 2025: 22.4 тыс. шт.

- Январь 2026: 12.3 тыс. шт.

- Падение: 10.1 тыс. шт. (-45%)

5. Moskvich:

- Январь 2025: 4.1 тыс. шт.

- Январь 2026: 2.3 тыс. шт.

- Падение: 1.8 тыс. шт. (-44%)

6. Премиум-сегмент (суммарно):

- Январь 2025: ~8.0 тыс. шт.

- Январь 2026: ~5.5 тыс. шт.

- Падение: 2.5 тыс. шт. (-31%)

Диаграмма наглядно показывает, что основная масса «непроданных» автомобилей (более 36 тысяч штук только у тройки лидеров) пришлась именно на китайские бренды. Это прямое следствие отмены льготного режима, который был основой их ценового преимущества.

Единственный победитель — вторичный рынок. Рост цен и спроса.

1. Ноябрь 2025 (до новостей):

- Средняя цена Haval Jolion 2022 г.в.: 1.85 млн руб.

- Оборот вторички: 310 тыс. сделок.

2. Декабрь 2025 (ажиотаж на новом рынке):

- Средняя цена Jolion: 1.88 млн руб. (+1.6%)

- Оборот вторички: 295 тыс. сделок (небольшой спад на фоне покупки новых авто в кредит).

3. Январь 2026 (вступление сбора в силу):

- Средняя цена Jolion: 2.18 млн руб. (рост +16% с ноября, +15.9% за месяц)

- Оборот вторички: 415 тыс. сделок (рост +34% к декабрю, +34% к ноября)\

Вывод: График демонстрирует два одновременных и мощных эффекта: взрывной рост спроса на вторичном рынке (оборот) и стремительный рост цен на конкретные популярные модели. Покупатель, увидев, что новая версия того же Jolion подорожала с ~3.2 до ~3.6 млн рублей, массово ринулся на вторичный рынок, что моментально взвинтило там цены. Это классическая картина перетока спроса.

Что происходит прямо сейчас (февраль 2026): Эффект домино в действии

1. Паника у дилеров. Салоны, забитые под завезенными в декабре машинами, не могут их продать. Начались точечные увольнения менеджеров по продажам и свертывание бонусных программ. Уже звучат первые заявления о возможном закрытии наименее эффективных дилерских центров.

2. Ценовая война и «заморозка». Производители и официальные дистрибьюторы в панике ищут решения. Ожидаются два сценария:

а) Частичное поглощение утильсбора производителем и масштабные акции «кэшбэка» к 23 февраля и 8 марта.

б) «Заморозка» цен на складах в ожидании господдержки.

3. Мгновенная реакция государства. В Минпромторге и Госдуме уже заявили, что «мониторят ситуацию». Ожидаются дискуссии о введении новых льготных программ автокредитования (например, «Первый автомобиль 2.0»), которые будут компенсировать сбор для конечного покупателя. Но на это нужно время и бюджетные деньги.

4. Сдвиг в модельном ряду. Стало очевидно, что будущее — за максимально бюджетными новинками (в ценовой категории до 1.8 млн рублей) и глубокой локализацией, которая позволит снизить базовую стоимость автомобиля до введения сбора.

Прогноз на 2026 год: новая реальность

- Годовые продажи новых легковых автомобилей в 2026 году с высокой вероятностью не превысят 600-700 тыс. единиц (против 1.1 млн в 2025). Это уровень 2000-х годов.

- Рынок подержанных автомобилей вырастет в обороте на 25-40% и окончательно станет основным.

- Консолидация игроков. Часть китайских брендов, не готовых к локализации или работе с низкой маржой, может свернуть или приостановить официальные поставки в РФ, сосредоточившись на СНГ.

- Формирование нового ценового коридора. «Народной» новой машиной станет автомобиль ценой до 2 млн рублей. Всё, что выше, уйдет в нишу осознанного выбора для обеспеченного меньшинства.

Заключение:

Первый месяц действия нового утильсбора показал, что российский #авторынок был «золушкой» на кредитные каникулы. Льготы закончились, и тыква снова стала тыквой. Сейчас мы наблюдаем болезненную, но неизбежную коррекцию к реальной платёжеспособности населения и экономическим условиям.

Главный вопрос 2026 года: сможет ли государство и бизнес быстро адаптироваться, чтобы не потерять отрасль полностью, или рынок новых автомобилей надолго уйдет в глубокую стагнацию, уступив дорогу подержанным иномаркам прошлой эпохи и локальным «бюджетникам»? Январь дал четкий сигнал: обратного пути к рыночному раю 2022-2025 годов уже нет.