Когда я, мать двоих сыновей, решила, что нам нужна своя квартира, вокруг звучало одно: «Одна? С ипотекой? Ты с ума сошла?». Согласна, звучало как финансовая казнь. Но я посмотрела на это иначе: как на самый дисциплинированный в мире план накопления на свой угол. Сегодня у меня есть договор на квартиру в Подмосковье со ставкой 4% и полное отсутствие паники в конце месяца. Это не хвастовство. Это план, который сработал, и стратегия, которая ещё разворачивается. И я разложу его по полочкам: от почти фатальной ошибки до волшебной фразы, которая сэкономила сотни тысяч.

1. Поиск: как не купить «кота в строймешке» и почти не промахнуться

Мой старт был типичным: мониторинг сайтов, поездки с детьми на просмотры. И здесь я едва не совершила главную ошибку. Мне приглянулся ЖК поближе к родным. Цена привлекательная, но при детальном изучении выяснилось: ремонта нет вообще. Только несущие стены, голые трубы. В голове сразу поплыли сметы на электрику, сантехнику, отделку... Страх перед неизвестными расходами оказался сильнее желания сэкономить на квадратных метрах. Это был урок №1: дешёвая квартира без ремонта — это финансовая мина замедленного действия.

Именно тогда я решила привлечь риелтора для работы с новостройкой (важно: его услуги часто оплачивает застройщик). Искала не продавца, а переговорщика с опытом. И нашла. Его первый вопрос изменил всё: «Покажите не то, что у всех, а то, что выгодно именно моей клиентке».

2. Переговоры: магия спецпредложения и роль «обаятельного» профессионала

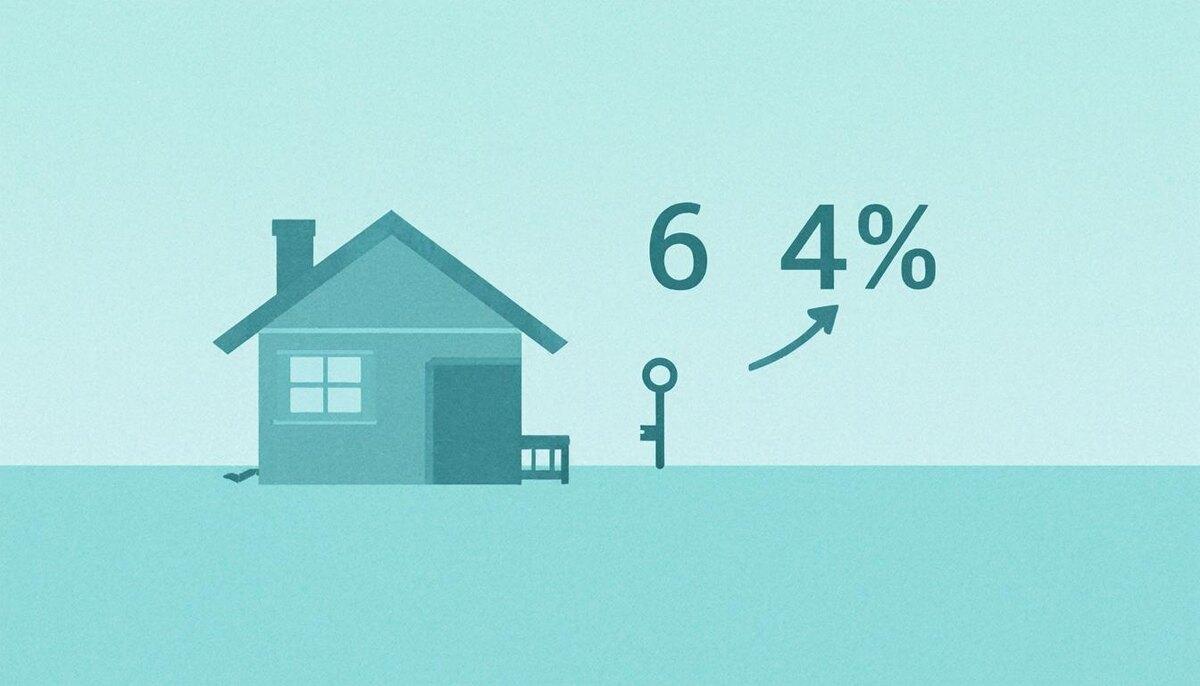

Изначально банк-партнёр застройщика предлагал стандартные 6% по семейной ипотеке. Не плохо, но и не гениально. На презентации мой риелтор не давил, не требовал. Он профессионально «обаял» менеджера от застройщика, создав атмосферу сотрудничества. А затем, в нужный момент, мягко поинтересовался: «А у вас не завалялись какие-нибудь специальные или пилотные программы? Клиентка — наш человек, случай отличный».

Оказалось, что такая программа была. Застройщик мог взять на себя часть процентной ставки. Итог: моя ставка составила 4%. Этот момент научил меня, что ключ к лучшим условиям — не в агрессии, а в умении задать правильный вопрос в нужное время и вызвать у человека искреннее желание вам помочь.

Независимая приёмка — ваш страховой полис от строительных косяков.

После сделки мой риелтор дал ещё одну ценную рекомендацию: контакты независимого специалиста по приёмке квартир. Заплатив ему один раз, я получу подробный отчёт о всех недочётах: от кривых стен до неработающих розеток. Это сэкономит десятки тысяч рублей и месяцы нервов на устранении этих проблем уже после заселения. Я обязательно воспользуюсь этой услугой и, возможно, посвящу этому отдельный подробный пост.

3. Бюджет: как вписать платёж размером в 60 шаурм в жизнь без чувства ущетбности

Вот мы и подошли к самому страшному для многих — ежемесячному платежу. Когда я увидела цифру в договоре, я перевела её в понятные мне единицы. Оказалось, что мой платёж по ипотеке равен стоимости примерно 60 порций той самой шаурмы, от которой я иногда балую детей по выходным. Не абстрактные тысячи, а 60 «вкусностей». Звучит уже не так космически, правда?

- Цифры: Если считать только доход от основной работы, ипотека забирает чуть меньше 30%. Но я не ограничиваюсь одной работой — подработки дают ещё около 50% к доходу. Поэтому в реальности нагрузка ощущается гораздо легче.

- Система: Я не думаю об этом платеже. В конце месяца нужная сумма просто автоматически переводится на счёт, с которого происходит автосписание. Это не эмоциональная трата, а техническая операция, как оплата интернета. Я сознательно вынесла это за скобки ежедневного финансового стресса.

4. Психология спокойствия: почему я не трясусь над каждым платежом

Здесь кроется мой главный секрет. Я не геройская авантюристка, рискующая всем. Я — скрупулёзный стратег, который видит полную картину. Моё спокойствие куплено не беспечностью, а работой и пониманием всех этапов впереди.

У меня есть «чёрный ящик» — финансовая подушка, которой хватит на полгода выплат по ипотеке.

Она копилась «по чуть-чуть», без героических усилий. Но её наличие полностью меняет внутреннюю игру. Это не просто деньги на счету. Это разрешение не паниковать. Если что-то случится, у меня есть 6 месяцев на поиск решения, а не 6 дней до просрочки.

Но есть и вторая, стратегическая причина для спокойствия. Я чётко вижу дорожную карту:

- Сейчас: Я плачу сама.

- Через 2 месяца: Получу ключи.

- Ещё до 90 дней: Ремонт по акции от застройщика.

- Финальный этап: Квартира, пригодная для жизни, сможет работать на меня через аренду, покрывая платеж или даже давая запас.

Планирование с запасом по времени и деньгам — и есть та самая финансовая броня, которая важнее любого ремонта.

5. Итоговый чек-лист: 7 шагов к своей ипотеке без паники (от мечты до автосписания)

Теория — это хорошо, но план — лучше. Вот схема, по которой действовала я. Берите её, адаптируйте под себя и двигайтесь к своей цели без лишней суеты.

Шаг 1. Оценка сил

Посчитайте максимально комфортный для вас платёж. Переведите его в «шаурмы», «интернеты» или «секции». Забудьте про банковские максимумы — считайте свой личный.

Мой подход: Если при мысли о платеже сжимается желудок — сумма не ваша. Ищите варианты дешевле или копите на больший взнос.

Шаг 2. Поиск «своего» риелтора

Ищите не агента, а переговорщика с опытом работы с новостройками. Его процент обычно платит застройщик. Критерий: он задаёт вопросы о вашей жизни, а не впаривает первый попавшийся объект.

Мой подход: Мне нужен был человек, который вызовет расположение у представителя застройщика. Его «обаяние» сэкономило мне 2% ставки.

Шаг 3. Фильтр «ремонт»

Отсеивайте все варианты, где нужно делать полный ремонт «с нуля», если у вас нет на это отдельного крупного бюджета и нервов. Сметы всегда вырастают в 1.5-2 раза.

Мой подход: Я чуть не купила квартиру с только несущими стенами. Страх перед неизвестными расходами спас меня от ошибки.

Шаг 4. Волшебный вопрос

На переговорах с застройщиком/банком, после обсуждения базовых условий, мягко спросите: «А есть ли у вас какие-то спецпрограммы, пилотные предложения или условия для лояльных клиентов?». Задайте этот вопрос спокойно, с искренним интересом.

Мой подход: Именно этот вопрос, заданный моим риелтором в нужный момент, открыл доступ к программе со ставкой 4%.

Шаг 5. Страховка и комиссии

Внимание, лайфхак! Первый год страховку чаще всего нужно брать у банка-партнёра, иначе могут отменить льготную ставку. Со второго года вы вправе искать страховку дешевле на стороне — это может дать экономию в 20-30%. Читайте договор! Уточняйте все скрытые комиссии (за оценку, перевод).

Мой подход: Знала об этом правиле. Первый год — без споров. Второй — начинаю сравнивать и экономить. Предсказуемость — часть спокойствия.

Шаг 5.1 План на приёмку

Заранее найдите и заложите в бюджет услуги независимого приёмщика. Его отчёт — официальный документ для устранения косяков строителями за их счёт.

Мой подход: Мне риелтор посоветовал проверенного человека. Я вижу в этом не трату, а инвестицию в качество будущего жилья и защиту своих прав.

Шаг 6. Автоматизация

Настройте автопополнение счета и автосписание платежа. Ваша задача — вынести ипотеку из сферы эмоциональных ежемесячных решений. Пусть это будет техническим процессом, как плата за свет.

Мой подход: В последний день месяца нужная сумма просто «переезжает» на ипотечный счет. Я об этом не думаю.

Шаг 7. Создание «чёрного ящика» и планирование этапов

С первого же платежа начинайте копить на подушку безопасности. Параллельно просчитайте все будущие этапы (ожидание, ремонт, выход на окупаемость). Понимание этой дорожной карты не даёт паниковать на каждом отрезке пути.

Мой подход: Подушка — моя броня сейчас. План по аренде — моя уверенность в будущем. Я знаю, до какого числа и зачем я плачу сама.

Ипотека для матери-одиночки — это не наказание. Это самый строгий, но самый честный финансовый тренер и долгосрочный проект. Она учит считать деньги, договариваться и мыслить на годы вперёд.

На сегодняшний день моя квартира — это ещё не актив, а стратегическая цель в процессе реализации. Но у меня есть план на каждый её этап. Такой подход — планирование с запасом по времени, деньгам и вариантам — и есть основа того самого финансового спокойствия, за которым все гонятся.

Вы не обязаны проходить этот путь так же, как я. Но вы можете взять этот чек-лист, положить его в основу и двигаться своим маршрутом — без иллюзий, зато с планом, калькулятором и железным спокойствием.

Мой главный принцип во всём этом был прост: «Не можешь сам? Найди того, кто может!». Это касается и поиска «своего» риелтора-переговорщика, и привлечения независимого приёмщика для проверки квартиры. Заплатить профессионалу за его экспертизу — это не трата. Это страховка от гораздо больших финансовых и нервных потерь в будущем.

Ипотека научила меня этому. Надеюсь, мой опыт научит и вас.

А какой шаг в этом чек-листе кажется вам самым сложным? Или, может, у вас уже есть свой лайфхак? Делитесь в комментариях — обмен реальным опытом бесценен.

#ипотека, #мать-одиночка, #какполучитьипотеку, #ставкапоипотеке, #семейнаяипотека, #покупкановостройки, #финансоваяподушка, #личныйопыт, #чек-лист.