Краткая история компании

«Норникель» ведёт свою историю от геологических открытий в XIX веке, но официальным «днём рождения» считают 23 июня 1935 г., когда Совет НК СССР одобрил постройку Норильского горно-металлургического комбината. Уже в 1939 году завод получил первый металлический никель. После войн и советской реконструкции «Норникель» превратился в крупнейшего в мире производителя никеля и палладия, обладая крупнейшими в мире запасами никелевой руды. В 1993 году его активы были объединены в акционерное общество РАО «Норильский никель», в ходе приватизации Владимир Потанин через ОНЭКСИМ приобрёл контрольный пакет (за первоначальные $170 млн в 1995 и за $640 млн в 1997). В 2001 году была проведена масштабная реструктуризация – акциям РАО присвоили статус акций ГМК «Норильский никель», и компания вышла на Московскую биржу (РТС/ММВБ). В 2007 году Норникель укрепил позиции, выкупив канадскую LionOre за $6,3 млрд (лидерство по палладию и никелю). Сегодня «Норникель» – единственный производитель никеля в России и мировой лидер по палладиевому сегменту.

Актуальные финансовые показатели

Отчётности за 2025 ещё нет.

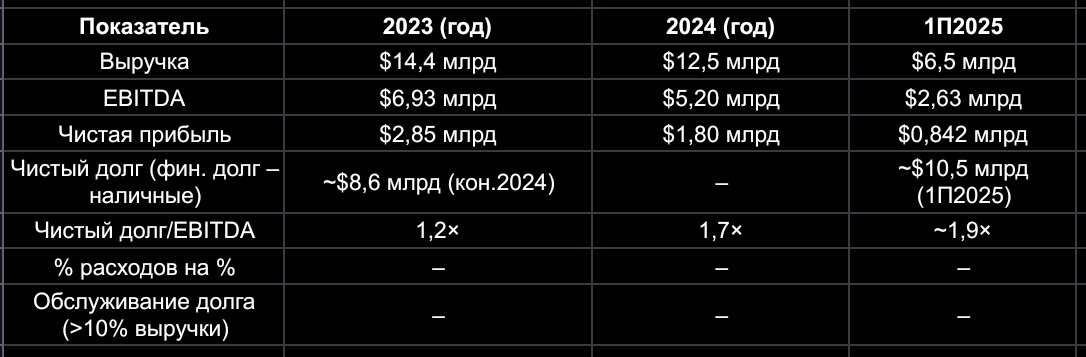

По МСФО 2024 «Норникель» показал выручку ~$12,5 млрд и консолидированную прибыль $1,8 млрд (снижение на 13% и 37% относительно 2023 г.).

При этом EBITDA составила $5,2 млрд, маржа EBITDA ≈41%.

За 1П2025 выручка выросла до $6,5 млрд (+15% к 1П2024)

EBITDA — $2,63 млрд (+12%)

чистая прибыль — $0,842 млрд (+2%).

Рост выручки в 1П2025 обеспечили в первую очередь увеличение объёмов и благоприятные цены на медь, частично нивелированные укреплением рубля и ростом издержек.

По российским стандартам (РСБУ), за 9М2025 «Норникель» отчитался о выручке ~660 млрд руб (рост +2% к 9М2024) и чистой прибыли 23 млрд руб (снижение почти на 39%). Сокращение прибыли связано с резким ростом процентных расходов (138 млрд руб в 9М2025, +34% за год). За первые 9 месяцев 2025 только Заполярный филиал (Норильск-Кольская зона) генерировал эти результаты, без учёта дочерних предприятий.

Значительная долговая нагрузка остаётся главным риском. На конец 2024 чистый долг/EBITDA по МСФО составлял около 1,7×, а к середине 2025 вырос до ~1,9× (главным образом из-за валютной переоценки и новых займов).

Процентные расходы превышают $1,5 млрд в год (более 10% выручки), что заметно съедает операционный доход. В то же время свободный денежный поток в 1П2025 оказался скромным (~$0,2 млрд) из-за выплат по долгу и инвестиций.

Капиталовложения остаются высокими (1П2025 CAPEX $1,1 млрд, +15% к прошлому году) — в основном на расширение производств (Норникель активно строит Быстринский ГОК и развивает ресурсную базу).

Финансовые мультипликаторы

Акции «Норникеля» торгуются по относительно высоким мультипликаторам. По данным Investing.com текущие коэффициенты составляют примерно

P/E ≈ 23,7×

EV/EBITDA ≈ 8,8×

P/B ≈ 3,33×

Это отражает высокую стоимость компании на рынке при нынешних финансовых результатах.

Для сравнения, у российских металлургических конкурентов мультипликаторы значительно ниже.

Так, у Северстали

P/E ≈ 9×

EV/EBITDA ≈ 4,6×

P/B ≈ 1,35×

У РУСАЛа

P/E очень высок (~50× на фоне минимальной прибыли)

EV/EBITDA ≈ 8,1×

P/B ≈ 0,91×

Таким образом по мультипликаторам «Норникель» выглядит заметно дороже Северстали и НЛМК, но чуть дешевле РУСАЛа (последний пока почти не приносит прибыли).

Кроме того, «Норникель» демонстрирует более высокую рентабельность капитала и активов, чем большинство конкурентов. Например, по данным Investing.com рентабельность собственного капитала (ROE) у Норникеля составляет ≈15,3%, в то время как у Северстали — ≈14,9%, а у РУСАЛа — лишь ≈1,3%. Высокая чистая маржа Норникеля (около 10–15%) обусловлена специализацией на драгоценных металлах (палладий, платина) и медных сплавах, где маржинальность выше, чем у «чёрных» металлургов.

Дивидендная политика

Традиционно «Норникель» был одной из самых «щедрых» российских компаний с точки зрения дивидендов. В период действия соглашения акционеров (2013–2023) компания распределила акционерам свыше $35 млрд дивидендов и байбэков. Однако начиная с 2022 года дивиденды не выплачивались из-за роста долговой нагрузки и санкционных ограничений.

Так, 2022 год – 0 ₽, 2023 год – 9,15 ₽ на акцию (≈5,4% див. доходность по итогам 2023), 2024 год – 0 ₽. Совет директоров по итогам 2024 года рекомендовал не выплачивать дивиденды, так как «Норникель» генерировал невысокий скорректированный FCF (≈$335 млн в 2024) и тратил значительную часть средств на обслуживание долга.

Формальной закреплённой дивидендной политики у компании нет, текущие выплаты фактически зависят от уровня свободного денежного потока и соотношения чистый долг/EBITDA.

Руководство неоднократно подчёркивало приоритет снижения долговой нагрузки перед наращиванием дивидендов. В краткосрочной перспективе крупных дивидендных выплат ожидать не следует.

Аналитики ожидают возможную выплату на конец 2025 – начале 2026 г. в размере порядка нескольких рублей на акцию (ориентировочно ~6–7 ₽ за 2025 г.) Однако ключевым фактором станет динамика долгосрочных цен на металлы и изменение кредитной нагрузки: по словам Владимира Потанина, компания будет искать «комфортный баланс» между реинвестициями и дивидендами к 2026 году.

Корпоративное управление и менеджмент

Совет директоров «Норникеля» возглавляет Андрей Бугров, президентом компании является Владимир Потанин (крупнейший акционер и бывший гендиректор). Среди акционеров основные пакеты принадлежат структурам Потанина (Interros, ~37%), «Русалу» (~26%), Роману Абрамовичу и партнёрам (~4%), свободный оборот акций – около 33%. После 2019 года разногласий между крупными акционерами нет – отсутствие права вето привело к тому, что «Норникель» фактически управляется консенсусом ключевых инвесторов.

Менеджмент компании считается опытным и консервативным. За годы правления Потанина («Норникель» не раз признавался лучшим работодателем страны) в руководстве преобладают проверенные кадры из металлургической промышленности. В стратегии компании делается упор на расширение добычи и глубокой переработки сырья, освоение новых месторождений и повышение эффективности существующих мощностей.

В декабре 2025 г. руководство подтвердило долгосрочную цель наращивания выпуска металлов (в никелевом эквиваленте планируется рост около 20% к 2030 г.). Проекты включают строительство Быстринского ГОКа, расширение Норильского филиала, развитие СКМ и других активов. Компания инвестирует существенные средства в модернизацию и экологическую безопасность – в 2017 г. «Норникель» вошёл в топ-5 экологически ответственных горнодобывающих компаний России (оценка WWF), хотя крупные промышленные аварии (например, разлив топлива в 2020) по-прежнему подрывали репутацию и требуют масштабных инвестиций в рекультивацию.

Сравнение с российскими аналогами

По ключевым финансовым показателям и эффективности бизнеса «Норникель» существенно отличается от основных металлургических игроков РФ. Его маржинальность и рентабельность капитала традиционно выше за счёт фокусировки на дефицитных драгоценных металлах. Например, по итогам 9М2025 чистая маржа Норникеля (прибыль/выручка) составляет порядка 3–4% по РСБУ (с учётом высокой доли процентов), а по МСФО за 2024 она была ближе к 15%. Для сравнения, у Северстали (железо/сталь) в 9М2025 чистая маржа ≈8% и ROE ≈15%, у НЛМК маржинальность скромнее, а у РУСАЛа в 2024 получился почти нулевой результат (ROE ≈1,3%). По долговой нагрузке «Норникель» сейчас намного отстаёт от сталеплавильных компаний: его чистый долг/EBITDA ~1,9× против примерно 0 у Северстали (отрицательный чистый долг после прошлых лет) и ~0,5× у НЛМК.

Таким образом, «Норникель» обладает более высоким потенциалом рентабельности, но и несёт большие финансовые риски. Высокая доля выручки от палладия и меди даёт «Норникелю» преимущество при росте цен на эти металлы, однако при падении цен или росте затрат (в т.ч. рублёвые расходы) у компании обостряются финансовые проблемы быстрее, чем у более диверсифицированных черных металлургов.

Вывод

«Норникель» – это качественный сырьевой актив с уникальными запасами и ведущими позициями на мировых рынках никеля и платиноидов. У компании сильная операционная модель (высокие EBITDA- и чистые маржи) и масштабные проекты на горизонте 5–10 лет. Однако на текущий момент «Норникель» характеризуется очень высокой долговой нагрузкой и минимальными выплатами акционерам. Обслуживание долга (проценты >10% выручки) заметно снижает прибыльность, а отсутствие дивидендов делает акции менее привлекательными для доходных инвесторов. Кроме того, по мультипликаторам акции компании оцениваются довольно дорого (P/E ~24×), что не гарантирует «запас прочности» при ухудшении ситуации.

Таким образом, «Норникель» представляет собой сбалансированный актив: он обладает конкурентными сильными сторонами (ведущие рудные активы, высокие маржинальные продукты, технологическая зрелость), но и заметными рисками (зависимость от конъюнктуры металлов и процентов по займам). В долгосрочной перспективе при росте мировых цен на никель и палладий и снижении долговой нагрузки потенциал «Норникеля» по-прежнему высок, однако инвесторам следует учитывать нерегулярность дивидендов и высокую оценку компании на рынке. Любое вложение в акции «Норникеля» требует понимания цикличности сырьевого бизнеса и осторожной оценки кредитных рисков; перспективы будут во многом зависеть от динамики цен на базовые металлы и успешной реализации инвестиционных проектов.

Веду свой публичный портфель, вот тут можно посмотреть, какие активы держу, что покупаю, выкладываю отчёты ежемесячно.

А ещё веду свой ТГ канал, но котором рассказываю про свою жизнь, размышляю над философскими вопросами в сфере финансов, инвестиций и в целом жизни. Подписывайтесь, от контента не устанете😄