Добрый день, уважаемые читатели! Последние несколько месяцев информационное поле будоражили прогнозы: «В феврале всё изменится!», «Семейную ипотеку закроют!», «Ставки вырастут!». И вот этот самый февраль 2026 года наступил. Что же в действительности произошло с главной льготной программой для семей? Давайте отбросим панические слухи и разберем фактические изменения, которые вступили в силу. Как выяснилось, ипотечный апокалипсис не случился, но правила игры стали более четкими, прозрачными и, в некоторых аспектах, более жесткими. Этот материал — ваш навигатор в новых реалиях.

Итог февраля 2026: Основные изменения в программе «Семейная ипотека»

Главный вывод: программу не отменили, льготная ставка пока сохранена. Однако условия получения кредита были серьезно пересмотрены. Основные новации касаются состава участников сделки и некоторых возможностей по кредиту.

Ключевое изменение, которое теперь работает без исключений:

Оба супруга в официальном браке обязаны выступать созаемщиками по одному кредитному договору. Взять два отдельных кредита по льготной ставке на одну семью теперь нельзя. Это правило, о котором мы писали ранее, окончательно вступило в силу.

Давайте подробно пройдемся по каждому пункту нововведений.

1. Созаемщики: ужесточение правил и появившиеся исключения

Раньше была некоторая неопределенность. Теперь все четко прописано в обновленных правилах программы, утвержденных Постановлением Правительства РФ.

- Обязательное условие: Если вы состоите в зарегистрированном браке, кредит оформляется на вас двоих как на созаемщиков. Ваши общие доходы учитываются для расчета суммы займа.

- Запрет на два отдельных кредита: Ранее супруги теоретически могли оформить две независимые льготные ипотеки (например, на две квартиры). Сейчас это невозможно. Программа рассчитана на один объект недвижимости для улучшения жилищных условий семьи.

Кто все-таки может быть исключением и оформить отдельные договоры?

- Бывшие супруги (разведенные). Если брак расторгнут, каждый из бывших супругов, имеющий право на программу (например, при наличии детей от этого брака), может подать заявку на отдельный кредит как самостоятельный заемщик.

- Супруги с разным гражданством, где один из них — не гражданин РФ. В этом случае ипотека для супруга-иностранца может оформляться по особым условиям банка, не как часть единой «семейной» сделки. Однако здесь все будет зависеть от внутренней политики конкретного банка-партнера.

2. Можно ли привлекать третьих лиц (родителей, родственников)?

Это один из самых частых вопросов. Ответ: да, но только в исключительном случае.

Привлекать дополнительных созаемщиков (например, родителей) можно только в том случае, если доходов основных созаемщиков (супругов) недостаточно для одобрения необходимой суммы кредита. При этом банк будет тщательно проверять обоснованность такого шага. Просто «для увеличения суммы» привлечь родителей с высоким доходом не получится — нужно будет документально подтвердить, что собственных средств супругов не хватает даже на минимально допустимую по условиям программы недвижимость.

3. Особенная категория: военнослужащие по программе НИС

Важная новость для защитников Отечества: нововведения не затрагивают военнослужащих, которые участвуют в программе накопительно-ипотечной системы (НИС). Для них условия получения ипотеки с использованием накоплений остаются прежними и регулируются отдельным законодательством (Федеральный закон № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих»).

4. Новое слово: рефинансирование «не льготной» части кредита

Это, пожалуй, самое полезное и долгожданное изменение для многих семей, которые уже воспользовались программой ранее.

Раньше была проблема: Допустим, семья покупала квартиру за 15 млн рублей. Льготная ставка действовала только на сумму, скажем, до 12 млн (в пределах лимита региона). На оставшиеся 3 млн рублей банк устанавливал обычную, рыночную ставку, которая могла быть значительно выше.

Что изменилось сейчас: Появилась официальная возможность рефинансировать ту часть ипотечного кредита, которая изначально выдавалась под высокий рыночный процент. Теперь эту «дорогую» часть можно перекредитовать — возможно, в том же или другом банке — на более выгодных условиях. Это может существенно снизить общий ежемесячный платеж.

На что обратить внимание:

- Рефинансирование возможно только в рамках одной программы («семейная ипотека» в «семейную ипотеку»).

- Банк будет оценивать вашу текущую платежеспособность и историю обслуживания кредита.

- Общий срок кредита при рефинансировании может увеличиться.

Льготная ставка: главный вопрос, который всех волнует

Самое важное, что нужно знать на февраль 2026 года:

Льготная ставка по программе «Семейная ипотека» на сумму в пределах установленного лимита ПОКА НЕ МЕНЯЕТСЯ.

Однако спокойствие относительное. Вопрос о ее пересмотре активно обсуждается в Правительстве РФ. Основные темы для дискуссий:

- Привязка к ключевой ставке ЦБ. Возможен переход от фиксированного значения к формуле «ключевая ставка + X%».

- Дифференциация по регионам или количеству детей. Обсуждаются идеи сделать ставку еще ниже для многодетных семей или для регионов с низкой рождаемостью.

- Ограничение по сроку действия льготы. Рассматривается вариант, когда льготная ставка действует не весь срок кредита, а, например, первые 5-10 лет.

Окончательное решение пока не утверждено. Эксперты советуют тем, кто уже рассматривает варианты, не затягивать с подачей заявки, пока действуют текущие, понятные условия.

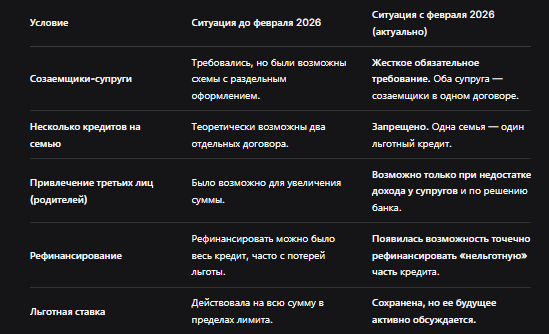

Сравнительная таблица: что было до и что стало после февраля 2026

Практические советы: как действовать семьям в новых условиях

- Если вы только планируете ипотеку:

Просчитывайте бюджет, исходя строго из доходов двух супругов. На доходы родителей без веской причины рассчитывать не стоит.

Активно пользуйтесь онлайн-калькуляторами на сайтах банков и ДОМ.РФ, чтобы понять свою максимальную сумму.

Ускорьте процесс, если хотите гарантированно попасть под текущую ставку. - Если у вас уже есть «семейная ипотека» с высокой ставкой на часть суммы:

Свяжитесь со своим банком-кредитором. Уточните условия рефинансирования «не льготного» остатка.

Подайте заявки в 2-3 других банка-партнера программы на рефинансирование этой части долга. Сравните предложения.

Внимательно читайте договор: иногда рефинансирование влечет за собой дополнительные комиссии или страховки. - Если вы в разводе или один из супругов — иностранец:

Готовьте документы, подтверждающие ваш статус (свидетельство о разводе, вид на жительство иностранного супруга).

Настройтесь на более детальную проверку со стороны банка и будьте готовы к возможным ограничениям по сумме или ставке.

Бесплатная консультация юриста

Заключение: Программа взрослеет, становясь более целевой

Февральские изменения 2026 года показали, что государство не собирается отказываться от поддержки семей, но делает программу более адресной и защищенной от злоупотреблений.

Основные итоги:

- «Семейная ипотека» окончательно стала ипотекой для полных семей. Акцент смещен на совместную ответственность супругов.

- Закрыты лазейки для получения нескольких льготных кредитов или привлечения доходных родственников без реальной необходимости.

- Появились полезные инструменты для уже взявших кредит (рефинансирование части долга).

- Главный вопрос о ставке остается открытым, создавая поле для маневра, но и неопределенность.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Государство дает четкий сигнал: льгота — для создания одного семейного очага, а не для инвестиционных стратегий. В этих условиях семьям важно еще тщательнее подходить к финансовому планированию и не откладывать решение о покупке жилья в долгий ящик, пока правила игры вновь не поменялись.