Представьте обычный вечер. Вы дома, ужинаете с семьёй. Вдруг раздаётся настойчивый звонок на домашний телефон. Неизвестный голос угрожающе требует вернуть долг, о котором знали только вы и банк. Или вы выходите из подъезда и видите на стене крупную надпись: «Здесь живёт злостный неплательщик!». Ещё недавно такие методы работы коллекторов и кредиторов были почти нормой. Но с 2026 года в силу вступил Федеральный закон от [Дата] № [Номер], который кардинально меняет правила игры. Этот закон, принятый на основе законопроекта 902776-8, ставит жёсткие барьеры на пути произвола. Давайте разберёмся, что теперь категорически нельзя тем, кто выбивает долги, и как эта реформа защищает права должников.

Суть изменений: контроль и прозрачность вместо вседозволенности

Новый закон направлен на то, чтобы вернуть отношения между кредитором и должником в правовое поле. Главный посыл: взыскание долга не может превращаться в травлю и унижение.

Ключевое нововведение — обязательная отчётность. Кредитные организации (банки, МФО), которые самостоятельно занимаются возвратом просроченной задолженности (без передачи коллекторам), теперь обязаны отчитываться о своей деятельности перед Федеральной службой судебных приставов (ФССП). Это значит, что за их действиями появился внешний государственный контролёр.

Если раньше жаловаться на банк, который названивает в 23:00, было практически бесполезно, то теперь ФССП будет видеть системные нарушения и применять санкции.

Полный гид по запретам: что именно теперь вне закона

Закон прописывает ограничения с такой детализацией, какой не было никогда. Давайте разберём каждый запрет, чтобы вы точно знали свои границы.

1. Запрещено действовать анонимно

Что было раньше: «Алло, вас беспокоят из службы безопасности банка. Представьтесь? Нет, мы не обязаны».

Что теперь: С первого же контакта взыскатель обязан четко назвать себя: свою полную фамилию, имя, отчество, наименование организации, которую он представляет (банк, МФО или коллекторское агентство), а также сообщить, по какому долгу и в каком размере он звонит.

Ваша защита: Если звонящий отказывается представиться, вежливо прервите разговор. Это явное нарушение. Фиксируйте дату, время и номер, с которого звонили.

2. Запрещено причинять вред, угрожать, оказывать психологическое давление

Что было раньше: Угрозы расправой, порчей имущества, распространением порочащих сведений были обычным делом.

Что теперь: Под запретом любые действия, направленные на запугивание, унижение достоинства или создание атмосферы страха. Сюда же относится использование ненормативной лексики, оскорбления, имитация насилия (например, звуки выстрелов в трубку).

Ваша защита: Включайте диктофон при разговоре (статья 24 Конституции РФ позволяет это делать). Любая угроза — это уже не административное, а уголовное преступление (ст. 119 УК РФ). С записью смело идите в полицию.

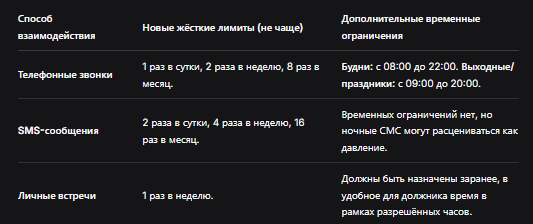

3. Жёсткие лимиты на личные встречи, звонки и сообщения

Это самое конкретное и полезное для должника нововведение. Запомните эти цифры — они ваша броня.

Важный нюанс: Эти лимиты установлены на каждого конкретного взыскателя. Если ваш долг перепродали из банка в коллекторское агентство, а потом ещё одному, лимиты для каждой организации считаются отдельно. Но закон стимулирует кредиторов не распылять долги.

4. Запрещено взаимодействовать с третьими лицами без согласия

Что было раньше: Звонки вашему начальнику с вопросом «А вы знаете, что ваш сотрудник – должник?», визиты к соседям, расспросы родственников.

Что теперь: Взыскатель не имеет права выходить на связь с членами вашей семьи, родственниками, коллегами, друзьями или соседями без вашего письменного согласия или их собственного разрешения.

Исключение: Если это законный поручитель по вашему кредитному договору — с ним взаимодействовать можно.

5. Запрещена публичная «порка» в соцсетях и СМИ

Что было раньше: Позорные списки в местных пабликах, надписи на подъездах, рассылка фотографий паспорта «должников» в рабочие чаты.

Что теперь: Категорически запрещено публиковать любую информацию о долге и персональные данные должника в открытых источниках: социальных сетях, мессенджерах, СМИ, на заборах и стенах подъездов.

Ваша защита: Любой подобный пост — прямое нарушение Федерального закона № 152-ФЗ «О персональных данных». Это основание не только для жалобы в ФССП и Роскомнадзор, но и для иска о возмещении морального вреда в суд.

Что делать, если ваши права нарушают? Пошаговая инструкция

Знать запреты — хорошо. Уметь на них реагировать — ещё лучше.

Шаг 1: Зафиксируйте нарушение.

Это основа основ. Включите диктофон при телефонном разговоре, сохраните СМС, сделайте скриншот оскорбительного сообщения в соцсети, запишите на видео визит коллектора, сфотографируйте надпись на подъезде. Укажите дату и время.

Шаг 2: Направьте официальную жалобу.

- В саму организацию-взыскателя (на имя руководителя). Требуйте прекратить противоправные действия и привлечь сотрудника к ответственности. Часто это срабатывает на уровне первой жалобы.

- В Федеральную службу судебных приставов (ФССП). Теперь это главный контролирующий орган. Жалобу можно подать онлайн через сайт или лично. Приложите все собранные доказательства.

- В Роскомнадзор. Если нарушают режим тишины (звонят ночью) или распространяют персональные данные.

- В Прокуратуру. Если имеют место угрозы или действия, похожие на вымогательство.

Шаг 3: Обратитесь в суд.

Вы можете потребовать:

- Запретить конкретные действия коллекторов/кредиторов.

- Компенсировать моральный вред (ст. 151 ГК РФ). Сумма будет зависеть от глубины переживаний, но даже 10-50 тысяч рублей за системные ночные звонки и угрозы суд может взыскать.

- Привлечь к административной ответственности по ст. 14.57 КоАП РФ (нарушение законодательства о взыскании задолженности). Штраф для юридических лиц — от 500 000 до 1 000 000 рублей.

Чего закон НЕ отменяет: обязанности должника остаются

Важно понимать: новый закон защищает вас от произвола, но не отменяет самого долга. Ваши обязательства по договору остаются в силе.

Что по-прежнему могут делать кредиторы и коллекторы на законных основаниях:

- Подавать на вас в суд для взыскания долга в принудительном порядке.

- После получения судебного решения передавать его судебным приставам для возбуждения исполнительного производства.

- Направлять вам официальные письменные претензии и уведомления по почте.

- Предлагать вам на законных основаниях реструктуризацию долга или заключение мирового соглашения.

Совет: Самый разумный выход из долговой ямы — диалог. Если вы не скрываетесь, а идёте на контакт и предлагаете реальный план погашения (пусть даже по 1000 рублей в месяц), это резко снижает вероятность применения жёстких методов. Новый закон делает этот диалог более цивилизованным с обеих сторон.

Бесплатная консультация юриста

Заключение: Эра вседозволенности для взыскателей закончилась

Принятый закон — это не просто список запретов. Это системный поворот к правовому государству, где даже у должника есть неприкосновенное право на личное пространство, достоинство и покой.

Краткие итоги:

- Контроль усилен: Кредиторы и коллекторы теперь под пристальным вниманием ФССП.

- Правила стали жёсткими и понятными: Чёткие лимиты звонков, запрет на ночные контакты, давление и выход на родственников.

- У вас есть мощные инструменты защиты: Фиксация нарушений, жалобы в ФССП, Роскомнадзор и суд.

- Ответственность за нарушения серьёзна: Штрафы для организаций могут достигать миллиона рублей, а угрозы ведут к уголовному делу.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Теперь, услышав ночной звонок или получив оскорбительное сообщение, вы знаете, что это не просто «неудобство», а прямое нарушение федерального закона. И у вас есть все законные средства, чтобы дать отпор.