Честно говоря, меня пугает, с какой скоростью меняются ценники в магазинах. Если вы тоже заметили, что ваша привычная продуктовая корзина подорожала не на официальные цифры, а ощутимо сильнее, то вы понимаете главную проблему 2026 года. Инфляция — это невидимый налог, который мы платим просто за то, что ничего не делаем со своими накоплениями.

В этой статье мы разберем, куда лучше вложить деньги, чтобы не только сохранить их, но и создать источник пассивного дохода. Рассмотрим варианты для разных бюджетов — от свободной тысячи рублей до миллиона.

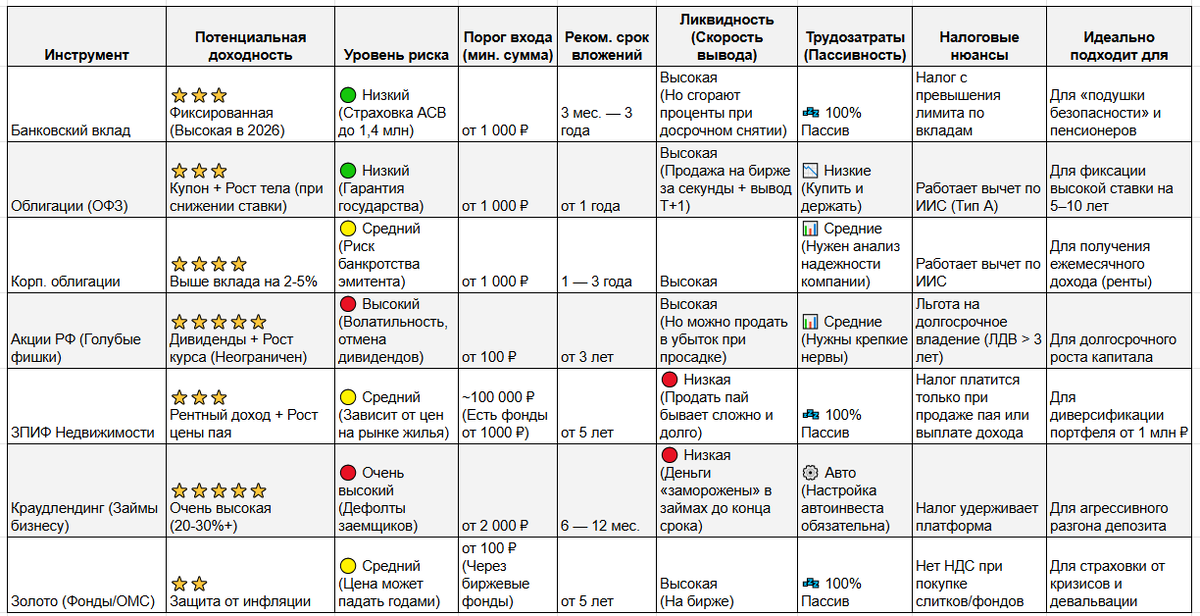

Ниже я собрал сводный рейтинг всех инструментов, доступных в России в 2026 году, от самых скучных до самых прибыльных.

Как читать эту таблицу:

- Ликвидность — это важно. Если вы копите на отпуск через полгода, не вкладывайте деньги в ЗПИФы недвижимости или Краудлендинг. Вы просто не сможете быстро вытащить деньги без потерь. Для коротких целей подходят только вклады и накопительные счета.

- Доходность всегда связана с риском. Видите 30% годовых? Значит, есть шанс потерять часть вложений. Если вам обещают «30% с гарантией как в банке» — перед вами мошенники.

- Налоги съедают прибыль. Всегда используйте ИИС (Индивидуальный Инвестиционный Счет), если инвестируете в ценные бумаги. Это законный способ получить дополнительные 13% доходности от государства.

===================

Главное правило 2026 года: Сбережение vs Инвестирование

Многие путают два понятия, и из-за этого теряют деньги.

- Сбережение — это задача-минимум: не потерять.

- Инвестирование — это задача-максимум: заработать сверх инфляции.

Мы не будем рассматривать хайповые темы и финансовые пирамиды. Разберем скучные, но работающие инструменты, актуальные для экономики России в 2026 году.

Шаг 0. Что сделать до первых вложений

Прежде чем искать, куда вложить деньги под высокий процент, выполните эти три пункта. Иначе рынок вас накажет.

- Сформируйте финансовую подушку безопасности. Отложите сумму, равную вашим расходам за 3–6 месяцев. Эти деньги должны лежать на накопительном счете или карте с процентом на остаток. Это ваш запас на случай форс-мажора, который нельзя инвестировать в рисковые активы.

- Закройте «плохие» долги. Бессмысленно пытаться заработать 20% годовых на бирже, если у вас есть кредитка с долгом под 40%. Сначала гасим потребительские кредиты, потом — инвестируем. Ипотеку можно оставить, если ставка по ней ниже текущей инфляции.

- Определитесь со сроком. До 1 года: Только банковские вклады. Рисковать на коротком отрезке нельзя. От 3 лет: Можно рассматривать акции, недвижимость и облигации.

Вариант 1. Куда вложить деньги без риска (С гарантией)

Этот блок для тех, кто ищет, куда вложить деньги под проценты с гарантией возврата. Доходность здесь ограничена, зато вы спите спокойно.

Банковские вклады и накопительные счета

В условиях высокой ключевой ставки 2026 года банки предлагают очень привлекательные условия.

- Суть: Вы даете банку деньги, он платит вам фиксированный процент.

- Надежность: Вклады до 1,4 млн рублей застрахованы государством (АСВ).

Лайфхак «Лестница вкладов»: Не кладите все средства на один счет. Откройте 3–4 вклада с разными сроками (3, 6, 12 месяцев). Так вы зафиксируете высокую ставку, но при этом у вас регулярно будут освобождаться деньги для новых решений.

В какой валюте хранить деньги в 2026?

Многие по привычке ищут «куда вложить доллары». Но времена изменились.

- Доллар и Евро: Хранить на счетах в РФ опасно (комиссии, риск блокировки). Наличные — надежно, но их съедает инфляция доллара (да, она тоже есть, около 3%).

- Юань: Стал главной альтернативой. Вклады в юанях дают 3-5% годовых (что выше, чем по доллару).

- Замещающие облигации: Это топ-инструмент для защиты от девальвации рубля. Вы покупаете облигацию за рубли, но её цена привязана к курсу доллара или евро. Если доллар вырастет до 120 рублей — ваша облигация тоже подорожает. Плюс по ней платят купон 7-9% в валюте (выплата в рублях по курсу ЦБ).

Государственные облигации (ОФЗ)

Это ответ на вопрос, куда выгодно вложить деньги, если ставки в банках начнут падать. Вы даете в долг Минфину РФ.

- Главный плюс: Возможность зафиксировать высокую доходность на 5, 10 или 15 лет вперед. Вклады редко дают такую возможность.

- ИИС (Индивидуальный Инвестиционный Счет): Легальный способ увеличить доходность. Если вы работаете официально, государство вернет вам 13% от вложенной суммы (до 52–60 тыс. руб. в год) в виде налогового вычета.

Вариант 2. Пассивный доход и ежемесячные выплаты

Самый частый запрос — куда вложить деньги, чтобы получать ежемесячный доход. Здесь работают другие инструменты.

Недвижимость и ЗПИФы

Покупка квартиры под сдачу — классика, но порог входа высок, а реальная доходность аренды жилья часто проигрывает вкладам.

Альтернатива 2026 года — ЗПИФы недвижимости. Вы покупаете пай (долю) в крупном коммерческом объекте (склад, торговый центр) за 100–300 тысяч рублей. Управляет всем компания, а вы просто получаете рентный доход на карту раз в месяц или квартал. Это проще, чем искать жильцов самому.

Корпоративные облигации с ежемесячным купоном

Многие крупные компании («МТС», «Сбер», застройщики) выпускают облигации, по которым проценты (купоны) выплачиваются каждый месяц. Собрав портфель из таких бумаг, можно сформировать себе «вторую зарплату».

Риск: Выше, чем по вкладам. Выбирайте только надежные компании с высоким кредитным рейтингом.

Вариант 3. Агрессивные инвестиции: Как заработать больше

Если ваша цель — максимальная прибыль и вы готовы к риску.

Акции российских компаний

Покупая акцию, вы покупаете долю бизнеса.

- Дивидендная стратегия: Ставка на компании, которые щедро платят акционерам (нефтяной сектор, банки).

- Стратегия роста: Покупка IT-компаний и технологического сектора в надежде на кратный рост их стоимости.

Инвестиции в бизнес (Краудлендинг)

Платформы вроде JetLend или Potok позволяют давать в долг малому бизнесу напрямую.

- Доходность: Может достигать 25% годовых и выше.

- Риск: Дефолты заемщиков неизбежны. Рекомендуется вкладывать сюда не более 5–10% капитала и обязательно использовать автоинвестирование для диверсификации (разбивать сумму на сотни мелких займов).

Готовые стратегии: Куда инвестировать небольшую сумму

Частая ошибка — пытаться собрать сложный портфель, имея на руках 10–50 тысяч рублей.

Если есть 10 000 — 100 000 рублей

Не распыляйтесь. Комиссии брокеров съедят вашу прибыль.

- Лучший выбор: Накопительный счет в банке или покупка паев фонда на индекс Мосбиржи (БПИФ).

- Цель: Сформировать привычку откладывать и накопить стартовый капитал.

Если есть 100 000 — 500 000 рублей

Можно собирать сбалансированный портфель.

- Стратегия: 60% — консервативные инструменты (вклады, облигации), 40% — акции крупных компаний. Обязательно откройте ИИС для получения налоговых льгот.

Если есть 1 000 000 рублей и больше

Главная задача — диверсификация (защита капитала).

- 30% — Недвижимость (ЗПИФы) или первый взнос по ипотеке (если ставка льготная).

- 30% — Облигации и вклады (гарантированный доход).

- 30% — Акции (потенциал роста).

- 10% — Золото или валютные инструменты (защита от девальвации рубля).

Сравнительная таблица инструментов (Рейтинг 2026)

Примечание: Крипту я в основной разбор не включил сознательно. Это не инвестиции, это спекуляция. Но для полноты картины в таблице она есть.

Что говорят эксперты и форумы: Тренды 2026

Я проанализировал популярные финансовые форумы и прогнозы аналитиков. Вот общий консенсус («средняя температура по больнице»):

- Ставка ЦБ: Большинство ждет начала снижения ставки во второй половине года. Это значит, что сейчас лучшее время, чтобы зафиксировать высокие проценты по вкладам и облигациям на 3 года вперед. Потом таких ставок (20%+) может не быть.

- Акции: Эксперты советуют смотреть на IT-сектор (Яндекс, Позитив, Ozon) и банки (Сбер, ТКС). Сырьевые компании под давлением санкций и налогов, их потенциал ниже.

- Золото: Форумчане рассматривают его как «тихую гавань» на случай геополитических шоков, но не ждут взрывного роста.

Главные ошибки новичка

Я сам наступал на эти грабли, так что послушайте:

- Плечи (Маржинальная торговля): Никогда, слышите, никогда не торгуйте на заемные деньги брокера, если вы новичок. Это самый быстрый способ обнулить счет.

- Эмоции: Продавать, когда всё падает — худшая стратегия. Рынок цикличен.

- Ожидание иксов: Финансовые пирамиды живут за счет тех, кто верит в «гарантированные 5% в день». Запомните: доходность выше ставки по вкладу всегда идет в комплекте с риском.

Специальный блок: Куда вложить деньги, если вам нет 18 лет

Один из частых вопросов — «Мне 14, у меня есть 5000 рублей, куда вложить?». Взрослые инструменты (брокерский счет) доступны в полном объеме только с 18 лет, но варианты есть и для подростков.

- Банковский вклад (с 14 лет). По закону, получив паспорт в 14 лет, вы можете (с согласия родителей) открыть вклад в банке. Это лучший тренажер: вы учитесь копить и видите магию сложного процента.

- Образование и навыки. В 15-16 лет лучшая инвестиция — это курсы (дизайн, код, видеомонтаж, английский). Потраченные 10-20 тысяч рублей на навык могут приносить вам такую же сумму ежемесячно на фрилансе уже через полгода. Ни одна акция не даст такой доходности (1000% годовых).

- Товарный бизнес (Авито). Купить дешевле — продать дороже. Это классика. Многие начинают с перепродажи техники, одежды или коллекционных вещей.

FAQ: Вопросы, которые вы стесняетесь задать

С какой суммы можно начать инвестировать?

Хоть со 100 рублей. На бирже есть фонды, пай которых стоит копейки. Главное — начать сам процесс и приучить себя откладывать часть дохода.

Куда вложить деньги, чтобы они работали, а не лежали?

Для полной пассивности лучше всего подходят фонды (БПИФ) или стратегии автоследования. Вы один раз покупаете актив, а ребалансировкой занимаются профессионалы.

Можно ли жить на дивиденды?

Чтобы получать 50 000 рублей в месяц пассивно при текущих ставках, вам нужен капитал примерно 4–6 миллионов рублей. Чудес не бывает: инвестиции — это марафон, а не спринт.

Резюме: Лучшее время начать создавать капитал было в 2015 году. Следующее лучшее время — сегодня. Не ждите идеальных условий, просто откройте приложение банка и сделайте первый перевод на накопительный счет.