Всем привет!

Сегодня обсудим ситуацию на фондовом рынке, поговорим о наиболее перспективных активах для вложений в следующих месяцах и поделюсь своими результатами инвестирования в январе 2026 года.

Российский фондовый рынок

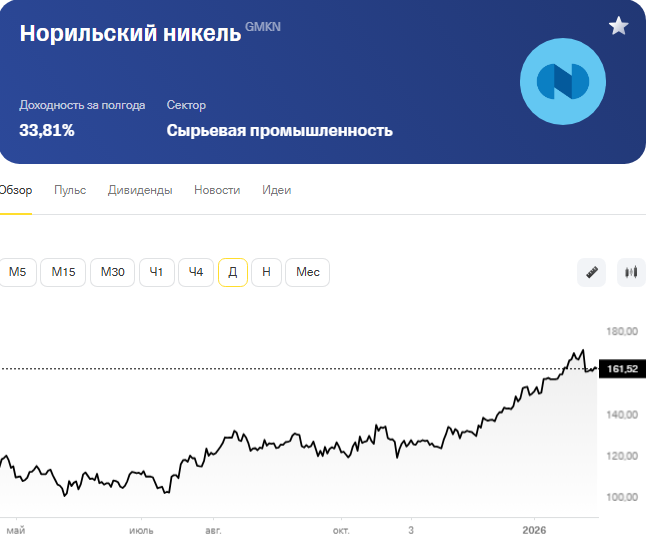

Тепловая карта за месяц показывает оптимистичные настроения в январе 2026 года. Спрос на российские акции оставался высоким. Сильнее всего выросли золотодобывающие компании и металлурги, отвечающие за цветные металлы. Селигдар прибавил 41%, Полюс Золото 12%. Норильский никель прибавляет 8%, Русал прибавляет 15%.

Это связано с невероятным ралли золотодобытчиков. Здесь наиболее перспективным выглядит Норильский Никель. Компания за последние пол года прибавила почти 50%, но всё ещё торгуется значительно ниже максимума. И инвесторы всё ещё недооценивают бумагу.

Конкурент Норильского Никеля, африканская акция Sibanya Stillwater, в которую я инвестировала, пока все активы не заблокировали, за последние 6 месяцев прибавила 101%, а за год прибавила 343%. И на фоне этих цифр Норильский Никель можно сказать вообще ещё не вырос и его оценка остается весьма адекватной.

Я позицию в Норильском Никеле продолжаю держать и с удовольствием бы докупила ещё акции по цене ниже 150 рублей. У компании остаются ещё драйверы роста.

- Первый – вероятный возврат дивидендных выплат в 2026 году, ведь свободный денежный поток уже вернулся.

- Второй – корреляция с курсом доллара. Курс доллара на минимуме. А Норильский Никель – на 80% экспортер. Как только рубль начнет обесцениваться, финансовые показатели Норильского никеля начнут резко улучшаться, что положительно отразится на его котировках.

Следующий уверенно растущий сектор – электроэнергетика.

В среднем 10% прибавили компании сектора. Год только начался, центральный банк борется с инфляцией, а Минэкономразвития уже публиковал планы повышения цен на электроэнергию на 11,3% в 2026 году, 8,6% в 2027 году и 9,1% в 2028 году.

Популярность майнинга, ещё бОльшая популярность датацентров в последнее время, а также профициты мощностей электроэнергетики дают хороший буст этому сектору. Конечно, в котировки большинства акций уже заложены все эти подорожания и будущий рост прибыли. Но есть отдельные недооцененные активы. К ним относится – ИнтерРАО. О причинах выбора я рассказала в видео. И хоть котировки с момента выхода видео уже прибавили около 10%, потенциал роста у компании ещё имеется.

Из банковского сектора в лидерах роста Дом.РФ и ВТБ. ВТБ – это наиболее недооцененная история на Российском рынке. На днях выпустила обзор на данный банк, где подробно разобрала драйверы, которые должны привести к росту котировок.

А Дом.РФ – темная лошадка для меня. Однако, это одно из наиболее успешных IPO на рынке за последние годы. И отчетность банка выглядит образцово. За 11 месяцев чистая прибыль показала рост на 21% и составила 78,5 млрд рублей, а чистые процентные доходы выросли на 37%, достигнув 119 млрд.

Кроме того, банк утвердил свою стратегию на 2025-2030 года, а вместе с ним и планы ежегодно 50% чистой прибыли направлять на дивиденды. Это предполагает выплату около 240 рублей уже в этом году. На этом фоне инвесторы решили прикупить акции банка. Я считаю, что банк Дом.РФ – неплохой актив, я даже им пользовалась, несколько раз открывала вклады там через Финуслуги. Однако сейчас заходить в позицию мне морально тяжело, уж слишком хорошо банк уже отпрыгнул после проведения IPO.

Хорошо отчитался и Сбер. За 2025 год банк нарастил чистую прибыль до рекордных 1,69 трлн рублей, заработав 125,9 млрд чистой прибыли в декабре 2025 года. Результаты действительно сильные. Достаточность капитала находится на безопасном уровне и сомнений в том, что рекордным дивидендам Сбербанка – быть у инвесторов не осталось.

Однако Сбер уже стоит больше 300 рублей и дивидендная доходность похоже будет примерно на уровне 12-13% от текущей цены, что не дает банку большого потенциала для роста котировок.

На нефтегазовый сектор жестко оказывают давления высокая геополитическая напряженность, низкий курс доллара и риск новых санкций. Хуже других выглядит Лукойл, который вынужден продавать свои зарубежные активы за копейки.

Металлурги также немного подросли. НЛМК выглядит сильнее, чем ММК и Северсталь. Всему виной его более низкая долговая нагрузка и более высокие показатели по свободному денежному потоку. С учетом текущих высоких ставок, как будто бы у НЛМК больше шансов начать радовать инвесторов дивидендными выплатами.

По ритейлу слабее других выглядит X5, который просел после дивидендного ГЭПа. Но, в данный момент Магнит оценен немного привлекательней. В сегменте продуктов питания я бы отметила ещё Черкизово, которая выросла на 8% и с учетом фундаментала и хорошей отчетности по результатам 9 месяцев 2025 года имеет все шансы выплатить рекордные дивиденды за 2025 год.

Посмотрим, но при цене дешевле 4000 рублей я по возможности буду добирать акции Черкизово.

Если смотреть на карту рынка, всё выглядит неплохо. Однако в уме нужно держать следующие факторы:

- С 01.01.2026 в стране выросла ставка НДС с 20 до 22%. Это приведет к снижению маржинальности бизнеса большинства компаний. И учитывая высокую ставку и тот факт, что бизнесу сейчас и так не сладко, эти 2% могут добить отдельные компании.

- Увеличение НДС негативно скажется на инфляции, особенно в первом квартале 2026 года. Естественно, бизнес будет увеличивать цены на свою продукцию, и мы уже это видим. Инфляция за январь составила 1,5%, при том, что центральный банк ожидал менее 5% по году. Поэтому с большой вероятностью снижение ставки ЦБ будет проходить медленнее, чем ожидалось ранее.

Следующее заседание ЦБ по ключу запланировано 13 февраля, интересно будет посмотреть на риторику центрального банка в этой связи. Поэтому негативных факторов на рынке сейчас тоже хватает.

А рынок растет преимущественно на общем оптимистичном настрое пока ничем не обоснованным. Поэтому в своем портфеле я сейчас придерживаюсь стандартному подходу, в котором поддерживаю соотношение акций облигаций и недвижимости на уровне 55% в акциях 35% в облигациях и 10% в недвижимости. Сейчас акции отрасли и я преимущественно приобретаю облигации.

Сделки в январе 2026

У меня сейчас 2 счета, в которые я инвестирую. ИИС у брокера Сбербанк и брокерский счет в банке ВТБ. Есть ещё счет в Т-Банке, но там преимущественно заблокированные активы и единственное, что я там сейчас веду – это 2 стратегии.

У Брокера ВТБ на пополнения, которые закинуты ещё в прошлом году я приобрела 9500 акций Интер РАО, активно увеличивала здесь позицию весь прошлый год и январь не стал исключением. Помимо 9500 акций у ВТБ ещё 1000 штук я докупила на ИИС в Сбере. Суммарно позиция в Интер РАО в моем портфеле вышла уже на 2 место, уступая только Сбербанку.

Второй по объемам сделкой за январь стал набор позиции в ОФЗ 26245. За январь я добавила 22 облигации, в сумме сейчас их 31 штука. ОФЗ на срок 9 лет дает возможность зафиксировать без малого 15% годовых, при том что купонная доходность к текущей сумме составляет почти 13%.

Также в январе я зафиксировала 7 акций Транснефти по 1414 рублей, переведя эти деньги в Татнефть. Считаю, что потенциал Транснефти сейчас ограничен узким диапазоном. Перекачка уж точно не увеличивается и компании не на чем рости. Кроме того, нельзя забывать, что за 2026 год Транснефть заплатит 40% налога государству, что негативно может повлиять на чистую прибыль и дивиденды. Префов Татнефти приобретено за месяц 19 штук. Теперь в портфеле 193 акций.

Также в январе я наконец набрала позицию в 100 акций Северстали, добавив 10 акций за месяц. Средняя цена покупки моей позиции составляет ровно 1000 рублей.

Помимо этого я приобретала ещё 20 акций ВТБ, 1 акцию ФОС Агро, 2 лота Рентал ПРО и 1 акцию Роснефть и облигацию ТГК-14 1Р2.

Из продаж помимо 7% фиксации в акциях Транснефть я зафиксировала позицию в облигациях Моторные технологии 1ТР03. Финансовые показатели компании выглядят не очень хорошо, и доходность по облигации не отражает ту степень риска, которую берут инвесторы при вложении в эту бумагу.

Иностранный фондовый рынок

Мой брокерский счет на Interactive Brokrs с 2022 года не пополняется. На февраль 2022 года там осталось 10500 долларов. Со временем в связи с санкциями Российским пользователям отключили аналитику, в последствии перестала возможность торговать опционами. В 2024 году отключили договор по избежанию двойного налогообложения между США и Россией. И если раньше по налогам с дивидендов я оплачивала 10% в США и 3% в России, то есть суммарно 13%, то теперь в США я плачу 30%, а в России доплачиваю ещё 13. Таким образом 43% дивидендов уходят в налоги.

Владение дивидендными акциями потеряло свою актуальность, поэтому постепенно портфель я переформирую в акции Роста, избавляясь от дивидендной стратегии. Основу портфеля по-прежнему составляет фонд Vanguard VT на мировой рынок акций и дивидендный фонд Schwab. Однако теперь в портфеле появились и фонд на SNP500 и фонд на Nasdaq и ряд компаний технологического сектора. Однако в связи с непрекращающимся ралли я постепенно начала фиксировать позиции и формировать кэш, размещая его в коротких облигациях, аналогах фонда ликвидности на американском рынке – VBIL. Сейчас доля кэша уже приблизилась к 15% и при продолжении роста она вероятно будет расти до следующей большой коррекции.

В данный момент портфель в IB вырос больше чем на 50% и сейчас оценивается примерно 16300$.

Дивиденды и купоны за январь 2026 года

Подведем и итоги дивидендной зарплаты за январь. Она составила 20415,86 рублей. Это новый рекорд января для моего портфеля.

Рост относительно прошлого года составил 49,6%. И основной причиной роста стала жирная выплата дивидендов от Х5. Хотя помимо Х5, дивиденды выплатили Лукойл, Роснефть, Татнефть, Т-Технологии. Рентная выплата пришла и от Рентал ПРО, где совершена очередная ротация объектов. Остальные выплаты на ваших экранах.

В целом за январь портфель вырос на 68385 рублей, что составляет примерно 1,4% от капитала.

Таким оказался январь 2026 года для моего портфеля. Делитесь своими результатами в комментариях.