С 2025 года правила работы на упрощенной системе налогообложения кардинально меняются. Предприниматели на УСН будут обязаны платить НДС — но не все. Разбираемся, кого затронут изменения, как выбрать выгодную ставку и что нужно сделать уже сейчас.

Кого НЕ коснется НДС

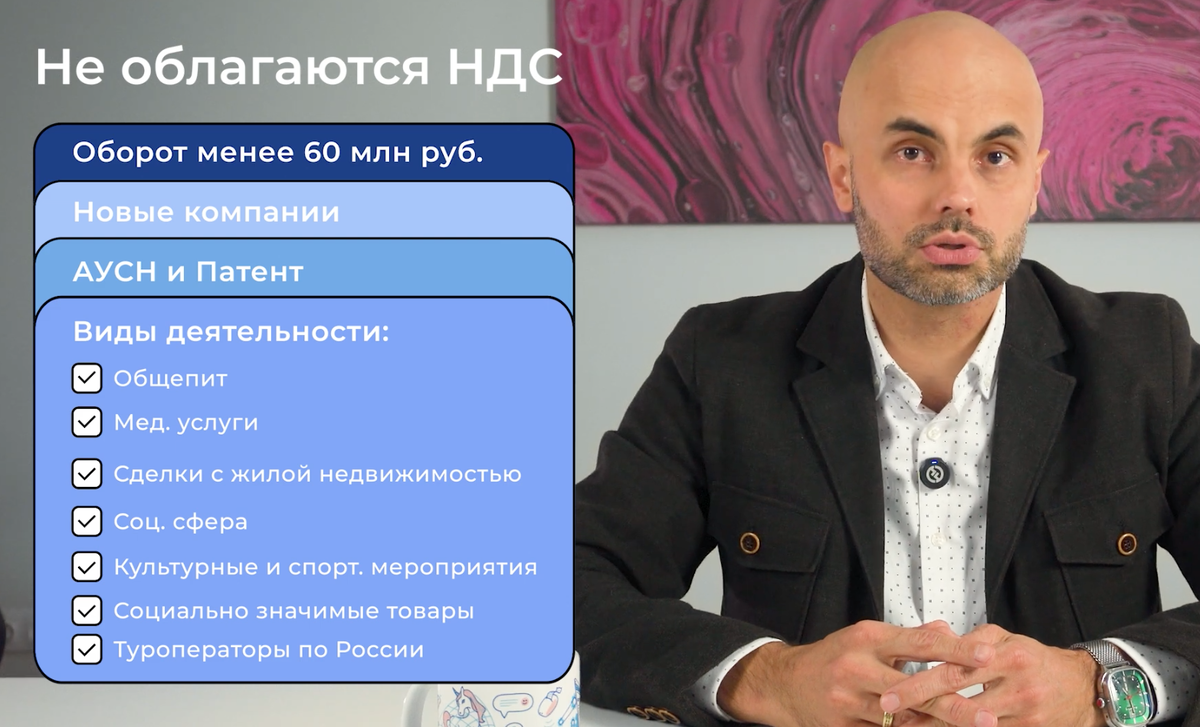

Хорошая новость: большая часть малого бизнеса продолжит работать без НДС. Вот кто освобожден от уплаты:

По размеру выручки:

- Годовой оборот до 60 млн рублей

- Новые компании и ИП (в первый год работы)

По налоговому режиму:

- Применяющие автоматизированную упрощенку (АУСН)

- Работающие на патенте

По видам деятельности:

- Общепит

- Медицинские услуги (кроме ветклиник и косметологии)

- Аренда и продажа жилой недвижимости и земли

- Культурные и спортивные мероприятия (музеи, театры, кружки, фитнес-клубы)

- Реализация билетов на мероприятия

- Производство и поставка социально значимых товаров (хлеб, молоко, детское питание, товары для детей — коляски, учебники)

- Туроператоры по России (но не турагенты!)

Если ваш бизнес попадает хотя бы под одно из этих условий — можете выдохнуть. НДС вас не касается.

Кто обязан платить НДС

С 1 января 2025 года НДС платят все компании и ИП на УСН, у которых:

- Годовой доход превышает 60 млн рублей

- Вид деятельности не входит в список освобожденных

При этом можно выбрать одну из ставок: 5%, 7% или 20% с вычетом входящего НДС.

Важно: Выбор ставки — это не формальность. От него зависит, сколько вы заплатите налогов. В некоторых случаях разница может составлять сотни тысяч рублей в год.

Какие документы потребуются

Когда вы становитесь плательщиком НДС, добавляется документооборот:

Обязательно:

- Счет-фактура — при каждой продаже

- Книга продаж — ведете постоянно

- Налоговая декларация по НДС — подаете каждый квартал

Опционально:

- Книга покупок — только если выбрали ставку 20% с вычетом

Если применяете льготные ставки 5% или 7%, книгу покупок вести не нужно — вычет входящего НДС вам не полагается.

Как выбрать ставку НДС: считаем на примерах

Это самый важный момент. Неправильный выбор ставки может стоить вам лишних 10-20% прибыли.

Пример 1: Производство с высокой долей закупок

Условия: Вы производите мебель. Годовая выручка — 100 млн рублей. На материалы (доски, краска, фурнитура) тратите 95 млн рублей.

Вариант 1: Льготная ставка 5%

Налог = 100 млн × 5% = 5 млн рублей

Вариант 2: Обычная ставка 20% с вычетом

НДС с продаж = 100 млн × 20% ÷ 120% = 16,67 млн

Входящий НДС от поставщиков = 95 млн × 20% ÷ 120% = 15,83 млн

К уплате = 16,67 - 15,83 = 0,84 млн рублей

Выгода: При обычной ставке вы платите на 4,16 млн рублей меньше.

Вывод: Если большая часть расходов идет на закупку сырья и материалов от плательщиков НДС, выбирайте ставку 20% с вычетом.

Пример 2: Услуги с низкой долей закупок

Условия: У вас четыре точки с шаурмой. Годовая выручка — 70 млн рублей. На зарплаты тратите 40 млн (НДС с зарплат не платят), на продукты и оборудование — 10 млн.

Вариант 1: Льготная ставка 5%

Налог = 70 млн × 5% = 3,5 млн рублей

Вариант 2: Обычная ставка 20% с вычетом

НДС с продаж = 70 млн × 20% ÷ 120% = 11,67 млн

Входящий НДС от поставщиков = 10 млн × 20% ÷ 120% = 1,67 млн

К уплате = 11,67 - 1,67 = 10 млн рублей

Проигрыш: При обычной ставке вы платите на 6,5 млн рублей больше.

Вывод: Если основные расходы — это зарплаты, аренда, коммунальные услуги (то есть траты без НДС), льготная ставка 5% выгоднее.

Правило выбора ставки

Выбирайте 5% или 7%, если:

- Основные расходы — зарплата, аренда, услуги без НДС

- Работаете с физическими лицами или самозанятыми

- Доля входящего НДС меньше 70-80% от выручки

Выбирайте 20% с вычетом, если:

- Закупаете много товаров или материалов у плательщиков НДС

- Доля входящего НДС больше 80% от выручки

- Работаете с контрагентами, которым важен вычет НДС

Критически важно: Если выберете пониженную ставку (5% или 7%), слезть с нее нельзя в течение 3 лет. С общей ставкой 20% можно в любой момент перейти на пониженную.

Как подготовить бизнес уже сейчас

1. Рассчитайте лимит доходов

Если ваша выручка близка к 60 млн рублей в год, подумайте об оптимизации:

- Можно ли разделить бизнес на несколько ИП

- Стоит ли придержать часть выручки на январь 2025

- Какие расходы можно перенести на 2024 год

2. Посчитайте выгодную ставку

Возьмите данные за последние 12 месяцев:

- Общая выручка

- Закупки у плательщиков НДС

- Расходы без НДС (зарплаты, аренда)

Рассчитайте по формулам из примеров выше — какая ставка будет выгоднее именно вам.

Инструмент: Мы подготовили калькулятор и подробный гайд по выбору ставки НДС. Забирайте бесплатно — ссылка в конце статьи.

3. Пересмотрите договоры и цены

Если вы решили, что будете платить НДС:

- Пересмотрите цены с учетом налоговой нагрузки

- Обсудите с крупными контрагентами изменение условий

- Подпишите дополнительные соглашения до конца года

Это важно: если в договоре указана фиксированная цена, а вам придется начислить НДС сверху, вы потеряете маржу.

4. Автоматизируйте учет

С НДС резко увеличивается объем документооборота:

- Нужно выставлять счета-фактуры

- Вести книги продаж и покупок

- Корректно считать налоговую базу

Делать это в Excel или вручную — путь к ошибкам и штрафам.

Решение: Облачная ERP-система автоматизирует весь процесс. МойСклад:

- Автоматически формирует счета-фактуры при каждой продаже

- Ведет книги продаж и покупок

- Рассчитывает НДС к уплате по любой выбранной ставке

- Формирует налоговую декларацию

Попробуйте бесплатно 14 дней — успеете настроить учет до Нового года.

5. Проконсультируйтесь с бухгалтером

Даже если вы уверены в выборе ставки, покажите расчеты бухгалтеру или налоговому консультанту. Цена ошибки — сотни тысяч рублей лишних налогов.

Мы ведем блог для малого бизнеса. Рассказываем новости для предпринимателей, ошибки и лайфхаки в учете, инструменты продвижения, обновления сервиса МойСклад.