Сегодня решила показать цифры, чтобы заставить кого-то задуматься, но к сожалению в мире инвестиций нет идеального рецепта на все времена.

Повышение НДС

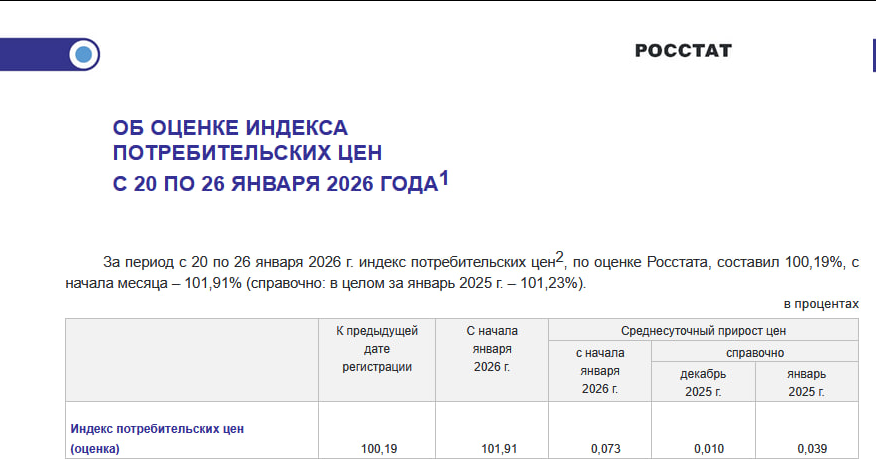

Из-за повышения НДС в начале 2026 года мы наблюдали очень большую инфляцию. Повышение налога - это разовый проинфляционный фактор, вот его ввели, цены сильно скакнули в начале месяца, далее кто-то купил товары под переработку по повышенным ценам и вынужден сам пересмотреть ценники по своей продукции в большую сторону. Именно поэтому НДС повысили уже какое-то время назад, а цены продолжают быстро расти и в конце января.

С 1 по 26 января цены выросли на +1,91%. Это обозначает, что если у вас 31 декабря было, например, 10 000 рублей и вы могли купить 100 единиц товара, то 27 января на те же самые деньги вы купите уже 98 единиц. А что такое 1.91% за 26 дней, это 1.91/26×365=26.8% годовых. То есть если ваши деньги с 1 по 26 января были размещены под меньший годовой процент, значит они обесценились, их покупательская способность упала... Учитывая, что не промо вклад сейчас можно открыть под 12-14%, смею предположить что у тех, кто держит деньги на вкладах они обесценились примерно на 12-14% годовых. В перерасчете на 26 дней - это чуть меньше 1%.

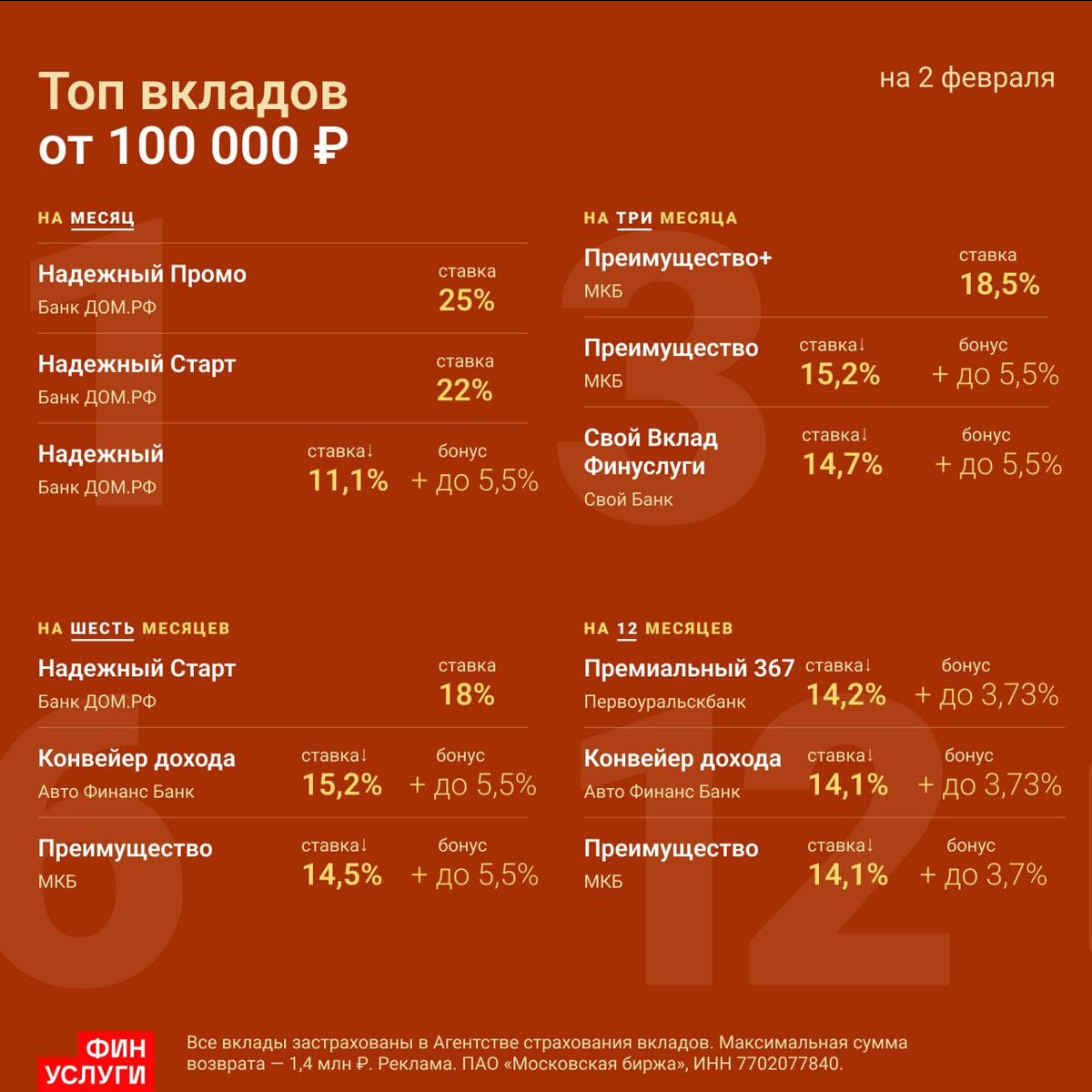

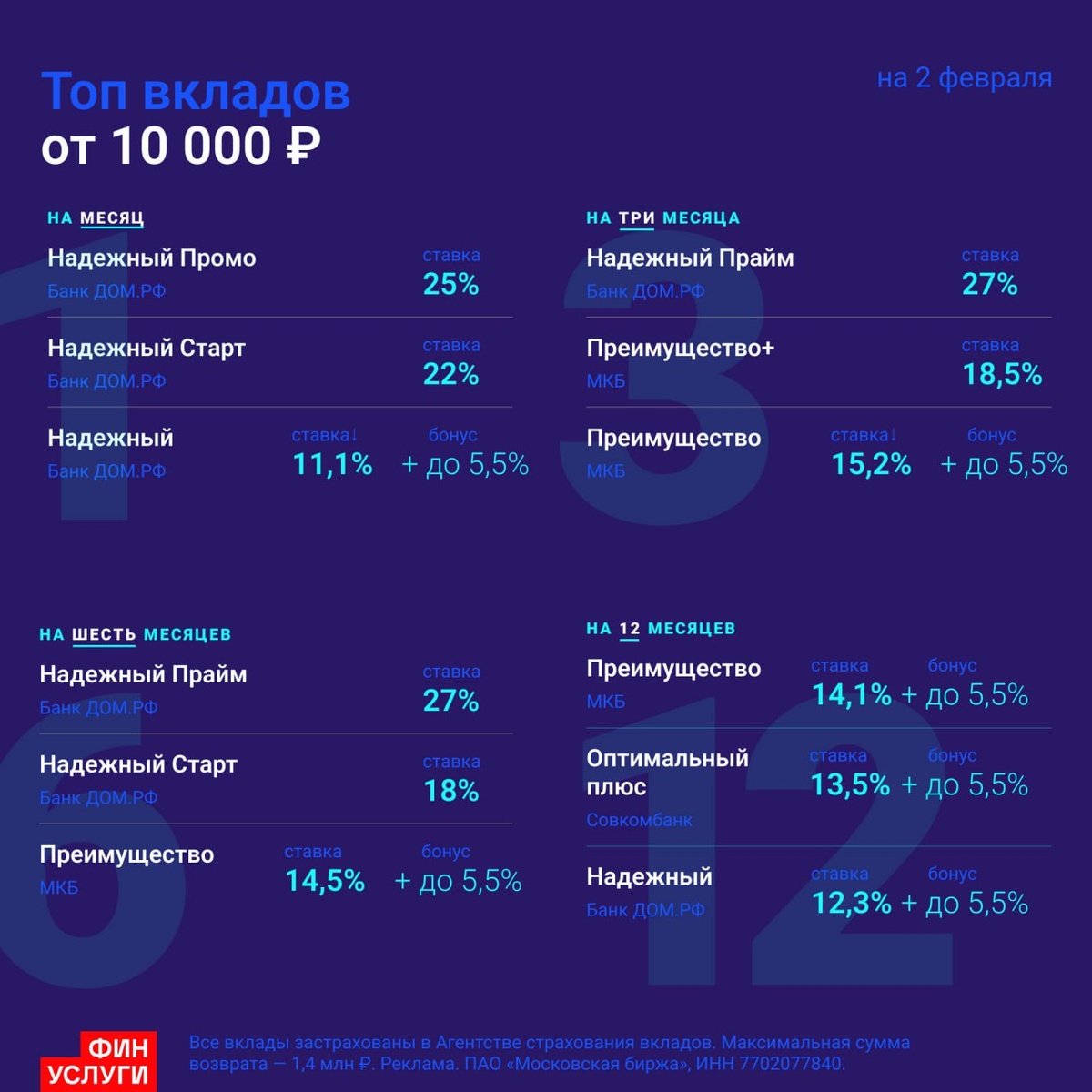

Кстати, на ФинУслугах новые клиенты могут разместить деньги под хорошие проценты. Какие ставки действовали на 2 февраля можно посмотреть на картинке ниже.

Вы можете сказать, что повышение НДС - это разовая акция, а в среднем инфляция за год будет меньше 10%, депозиты приносят больше, значит по итогам года вы окажетесь в плюсе. И тут вы будете правы, но я продолжу свой рассказ.

Страшны кризисы

На сайте ЦБ есть красивая картинка на которой можно посмотреть какая у нас в стране была инфляция и какая в этот момент действовала ключевая ставка. И в данном случае ключевая ставка - это ориентир. В большинстве случаев ставки по обычным вкладам меньше ключевой ставки. И тут все дело в том, что банки могут взять в долг у ЦБ под ключевую ставку, им не интересно брать много денег у вас под большую ставку. Они готовы взять немного только ради того, чтобы получить нового клиента, который, возможно, будет приносить им доход в будущем.

И вот если посмотреть на эту картинку от ЦБ, то видно, что в 2015 году у нас была огромная инфляция, которая превышала в процентах ключевую ставку. И значит, что многие, кто держал деньги на депозитах получили хороший процент, но при этом их деньги обесценились на какой-то процент. Далее в конце 2020 года инфляция опять разбушевалась и депозиты от нее не спасали. И такая же ситуация была в 2022 году. И если вспомнить историю, то 2020 год - это пандемия, 2015 - присоединение Крыма и введение санкций против России, 2022 - начало СВО. То есть депозиты начинают приносить много в тяжелые времена, но первое время они все равно проигрывают инфляции.

Если говорить про числа, то с апреля 2022 по март 2023 год средняя инфляция была 13%, а средняя ставка по депозиту 8.8%. И беда депозитов тогда была в том, что если кто-то открыл вклад за 3 месяца до часа Х под 9%, то в апреле 2022 года он оказался в ситуации, что у него по вкладу действует смешная ставка и ему может оказаться выгоднее закрыть старый вклад и потерять проценты, а вместо него открыть новый.

Но не подумайте, я не хочу отговорить вас от депозитов. Я сама держу свою финансовую подушку безопасности на вкладах, чтобы если что, я могла легко изъять эти деньги без больших потерь. Поэтому я регулярно и советую открыть вклад на ФинУслугах, если вы этого еще не делали.

Каждому активу свое время

Этой статьей я хочу напомнить, что каждому активу свое время. Есть времена, когда уже и инфляция вроде и угомонилась и ставки по депозитам вроде остаются хорошими, вот тогда рай для вкладов. А есть времена, когда уже намечается отток денег из депозитов на фондовый рынок и тогда либо начинают активно дорожать облигации, либо акции. Причем обычно после кризиса сначала народ начинает активно вкладываться в облигации и только через некоторое время вспоминает про акции. Все эти закономерности давно известны и для многих тут я не открою Америку. Правда сейчас живем в веселое время, любая новость может обрушить Индекс Мосбиржи...

Поэтому я не в коем случае не советую все деньги нести в фондовый рынок. Я предлагаю смотреть шире и думать о том, какой актив может оказаться привлекательным завтра. Вот те же облигации, они пока приносят неплохой доход и в отличие от вкладов, этот доход можно зафиксировать на срок превышающий год. Если же прогноз ЦБ будет реализован и к концу года средняя ключевая ставка опустится до 13-15%, то доходность облигаций резко упадет. И надо понимать, что если в начале года мы имеет 16%, то чтобы получить в среднем 13%, то в конце года надо упасть минимум до 12%. Правда прогноз может быть обновлен...

Но уменьшение ключевой ставки неизбежно. И если она не опуститься до 12% к концу 2026 года, то с большой долей вероятности сделает это в 2027 году. И тогда закончится золотая эра вкладов и облигаций... И тогда наступит время нового актива. Каждому активу свое время...

Чтобы не пропускать мои публикации, подписывайтесь на канал в ТГ или МАКС. А еще у меня есть ТГ канал где я размещаю информацию о маркетинговых акциях и промокоды на скидки.

И как всегда приглашаю подписываться на мой Премиум канал на Дзене,

недавно там вышла публикация про фриланс и постоянный поиск идей.