Последние 3 месяца поставили некоторых моих подписчиков в ступор: автор 2 года пишет, что покупает акции на долгосрок (на 20-30 лет), а сам распродал 50%+ эмитентов из портфеля за короткий период времени. Да, каждый раз автор дает подробную обратную связь, почему это сделал, но все равно как-то свой имидж «долгосрочника» пошатнул…

Убедитесь сами – так выглядел основной непубличный портфель 31 декабря 2024 года:

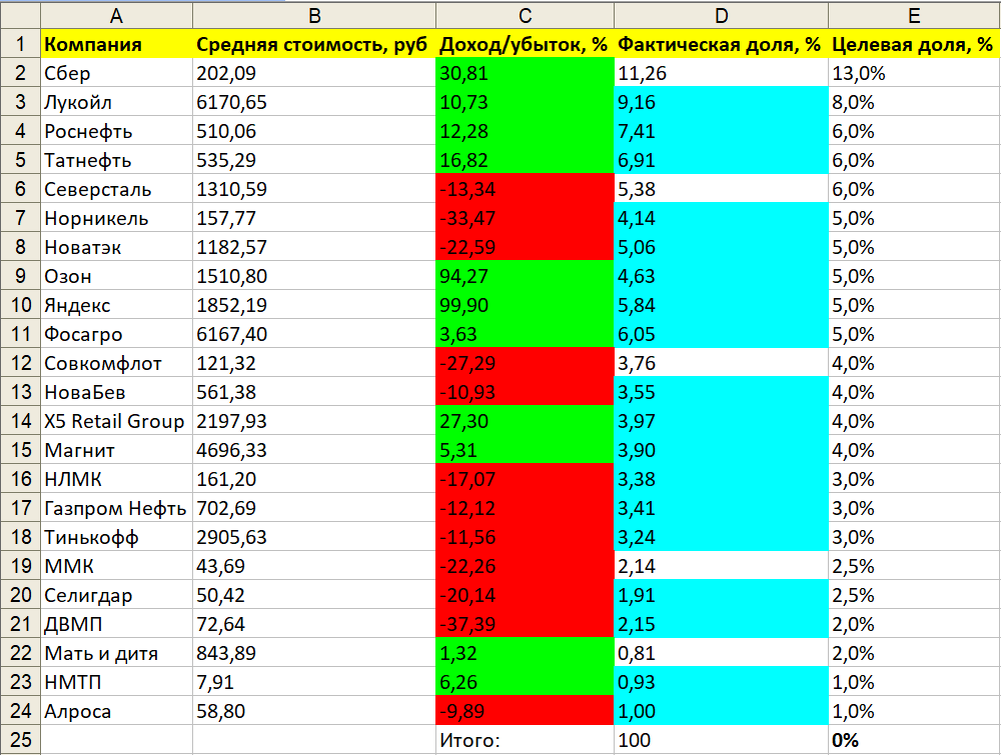

А так выглядит сейчас:

Прошло всего 13 месяцев, а портфели выглядят так, будто их составляли разные люди.

Что было тогда?

◉ Год с небольшим назад в нем были только российские акции.

◉ Количество компаний в портфеле равнялось 23 штукам.

Что мы видим сейчас?

◉ В портфеле появилось биржевое золото. Пока только 1,5%, но моя долгосрочная цель держать 30% от Капитала в желтом металле.

◉ Из 23 эмитентов были проданы 13 штук, также добавился 1 новый – Полюс. Итого сейчас в портфеле 11 компаний + золото.

◉ Приоритеты по компаниям также изменились: если год назад мне были больше интересны Сбер и Лукойл (целевые доли 13% и 8% соответственно), то сейчас лидерами являются Фосагро (20% целевая доля), Роснефть и Газпром нефть (целевые доли по 15%).

Как видите, изменения очень серьезные.

Но я по-прежнему считаю себя долгосрочным инвестором. Ведь по факту за счет продаж 13 эмитентов я нарастил доли в 10 оставшихся в портфеле компаниях, добавив лишь Полюс (на 6%) и биржевое золото (пока на скромные 1,5%). Т.е. просто произошло увеличение аллокации в одних эмитентах за счет продажи других. Почему я так сделал? Об этом ниже.

3 моих инвестиционных стратегии за 4,5 года

Как многим могло стать понятно из заголовка, я на бирже 4,5 года (с лета 2021 года), и за это время я сменил 2 инвестиционные стратегии в пользу 3-ей, которую использую сейчас.

Моя 1-я инвестиционная стратегия состояла в следующем: ежемесячно на 70% от внесений на брокерский счет покупались фонды Finex или Тинькофф на его величество S&P500. На оставшиеся 30% я брал различные российские облигации с высоким рейтингом, типа ОФЗ, какого-нибудь РЖД и т.д.

Как вы понимаете, просуществовала эта стратегия, взятая из какой-то умной книжки, ровно до 22.02.2022 года, т.е. чуть больше полугода. Далее 70% моего на тот момент не очень большого Капитала были благополучно заморожены. Впоследствии в рамках нескольких раундов обмена удалось вернуть всего 20 тысяч рублей, т.е. сущие копейки от замороженного. А 30%, лежавших в облигациях РФ, я продал, купив сильно просевшие акции России, в которых на тот момент ничего не понимал от слова совсем. К слову, первой моей покупкой были бумаги Газпрома.

Так началась моя 2-я инвестиционная стратегия, которую коротко можно охарактеризовать так: «Покупаю только российские акции, параллельно буду разбираться, что тут вообще происходит».

Как несложно догадаться, я читал разные инвестиционные Телеграм-каналы, смотрел видео на Ютубе с различными ТОП-ами по акциям РФ и вел себя как настоящий хомяк: «Что-то услышал у кого-то и купил». Понятно, что подход так себе, но надо же было с чего-то начинать. Чтобы понять, что важно, а что пустяк, нужно слушать все подряд и стараться сделать верные выводы. Во всяком случае, тогда я делал именно так.

При этом я могу с уверенностью сказать, что это время не было потрачено впустую. Помимо покупок всякого барахла с вероятностью в 50% я получал бесценный опыт:

◉ Научился не паниковать на всякий мобилизациях и Маршах на Москву (в обоих случаях добирал акции на весь имевшийся кэш).

◉ Не продавал бумаги после негативных отчетов, если бизнес самой компании не менялся в худшую сторону.

◉ Не бежал за всеми в явно «памповые» истории.

◉ Не покупал акции за неделю до дивидендов, чтобы эти дивиденды «заработать» и т.д.

Ну и продолжал регулярно месяц за месяцем формировать нам с женой Капитал на пенсию. А 3 года назад начал делать то же самое и для сына Ромы на его 18-летие (сейчас ему как раз 3 года).

В общем, закалял терпение и оттачивал решимость, параллельно все глубже вникая в суть происходящего. А в тяжелые моменты мне помогала железная вера, что происходящее сейчас на юге завершится положительным для нас исходом – это просто вопрос времени. Ведь нельзя заработать какие-то серьезные деньги, когда рисков нет. А для всего остального есть банковский вклад (почти цитата).

Уже вижу, как мне в комментарии «прилетает» за шуточки над банковскими вкладами. 😊

А потом осенью 2023 года мне попался Ютуб-канал Антонов такой Антонов, а там среди прочего было интервью с Кримсоном Альтером, которого я регулярно вспоминаю на канале. И тут по мере ознакомления с их контентом начал постепенно склоняться к своей 3-ей инвестиционной стратегии. Для новичков здесь, чтобы было понятнее, расскажу подробнее, какой подход Кримсона к инвестированию меня так сильно зацепил. Суть его в следующем: консервативная часть портфеля этого аналитика включает в себя 3 типа активов:

◉ Фонды на коммерческую недвижимость.

◉ Золото (раньше еще были юани, но в эпоху «монетарного безумия», как выражается Кримсон, он больше фиатные деньги не рекомендует).

◉ Российские акции из так называемого «Русского списка». Далее позволю себе процитировать автора:

Также традиционно напоминаю, что такое «Русский список» и почему он такой:

На всякий случай напоминаю, моя личная логика и мои личные вкусы в плане выбора бумаг для рассмотрения потенциального использования в консервативной части портфеля предполагает следующие требования (это - мои вкусы, ваши - могут быть другими):

— вечная «тема» для работы компании (стартапы, хайтек, ай-ти, Аэрофлот и всё, что не занимается чем-то, что было интересно человечеству 500 лет назад - нафиг)

— брутально понятная бизнес-модель, с максимальной простотой (идеал: шахта или производство кока-колы) – «тема» должна быть устойчивой к экономическим кризисам. Чем «скучнее» бизнес - тем лучше.

— хорошая политическая крыша у компании (хорошая политическая крыша - это ОГРОМНОЕ конкурентное преимущество, возможность не обанкротиться даже в условиях кризиса и факапа менеджмента и т.д. - и нет, «государственность» компании - не имеет никакого отношения к тому, насколько «крыша» хороша, нужно смотреть лучше и глубже)

— хороший менеджмент (хороший менеджмент - это вот как менеджмент компании Аэрофлот, только полностью наоборот)

— хороший (реальный, не номинальный) контролирующий акционер - мажоритарий должен быть умным, с хорошей политической крышей, вменяемый и не страдать ****ей.

— желание (вот прямо очевидное желание) и возможность (низкий долг, стабильные доходы, не слишком высокий и не слишком низкий payout ratio) платить хорошие дивиденды. Если дивидендов нет или они маленькие - нафиг. Если прибыли нет - нафиг. Рост бизнеса и всё такое - неплохо, но опционально.

— если речь про компанию с потребительским уклоном (не коммодитиз, т.е. это в основном про не-российские компании) - pricing power - возможность безнаказанно повышать цены (идеальный пример: табачные компании) без прямой зависимости от госрегулирования (оттого, например, ютилитиз - это чаще всего не то, что нужно).

— для российских бумаг жирным плюсом (не обязательным, но плюсом) является статус экспортёра - у них встроенный хедж от девальвации рубля

Задача в том, чтобы иметь набор акций, которые постоянно платят (в идеале - постоянно растущие) дивиденды, не боятся инфляции, кризисов и девальвации рубля и управляются хорошим менеджментом, принадлежат умным мажоритариям с хорошей политической крышей. Это консервативный портфель. Бумаги продаются в том случае, если с ними происходит нечто, что инвалидирует один или несколько из вышеупомянутых критериев, т.е. в идеале – «период удержания бумаги» равен «пусть внукам достанется».

Спекулировать ваш покорный слуга может чем угодно, а вот для консервативного портфеля, на мой вкус, нужны именно консервативные и скучные бумаги.

Ещё один момент: бумаги в списке меняются РЕДКО. По двум причинам: ваш покорный слуга не продаёт акции, если не произошло что-то ломает бизнес-модель компании и/или не отменяет какой-то из ключевых факторов (см. выше) её соответствия моим консервативным критериям. Также я принципиально не ребалансирую консервативный портфель (считаю ребалансировку идиотизмом с большой буквы «И» - наказывать продажей хорошие позиции, для докупки лузеров - это обрезание потенциала серьёзного роста на длинных дистанциях).

Новые бумаги появляются в «списке» очень редко по тем же причинам: редкая компания полностью соответствует даже части критериев, а уж хотя бы частичное удовлетворение ВСЕХ критериев (из серии хотя бы 4 звезды из 5 возможных по каждому параметру от устойчивости модели до качества менеджмента) - это невероятная редкость.

Список - принципиально короткий, и это отражает реальность моего рабочего процесса - ваш покорный слуга относится к той категории инвесторов (Баффет, Билл Миллер (и III и IV), А. Дэден, и т.д.), которые предпочитают жёстко концентрированные портфели. Предпочтительный период удержания позиции – «навсегда, ещё и внукам оставить».

Ну и перечислю компании, которые входят в этот самый «Русский список»:

◉ Фосагро

◉ Полюс

◉ Газпром нефть

◉ Роснефть

◉ Сбер

◉ Новабев групп (бывшая Белуга)

◉ Мать и Дитя

Всего 7 компаний. Можно спорить, насколько они с вашей точки зрения хороши, но не суть. Таково вью Кримсона на российский рынок, и мне это вью близко. Тем более, что он же не просто перечисляет тикеры, а рассказывает, какие компании каким критериям соответствуют, где у них минусы (у Сбера, например, нет валютной выручки, над Новабев групп регулярно давлеют регуляторные риски и т.д.).

Кстати, новые читатели могут поискать в блоге статьи про некоторые из этих эмитентов, которые я писал на основе материалов Кримсона. Речь про:

◉ Фосагро

◉ Газпром нефть + Роснефть (в статье про всех 4 основных нефтяников)

◉ Мать и Дитя

Про Сбер можно не писать, там +- все понятно широкому кругу инвесторов. А писать про Новабев групп не стал, т.к. компании нет в детском портфеле по этическим принципам (жена попросила ребенку не покупать, а я не против). Про Полюс, думаю, тоже мало кто не слышал.

А теперь сравниваем с моим портфелем на скриншоте выше. Все 7 эмитентов в нем есть (как раз Полюсом дополнил в конце прошлой недели), плюс есть еще интересные лично мне 4 компании:

◉ Лукойл (о рисках по нему Кримсон предупреждал давно, и они реализовались, к сожалению)

◉ Татнефть

◉ Северсталь

◉ Новатэк

Плюс начал с 1 сентября набирать биржевое золото. Но портфель немаленький, поэтому пока только 1,5% от Капитала в этом инструменте. Задача – довести до 30%. Сколько лет мне на это понадобится – ума не приложу.

В общем, как вы, наверное, уже догадались, по мере погружения в аналитику Кримсона я стал пересматривать отношение к большинству компаний в портфеле, которые постепенно и продавал. В конце прошлого и начале этого года этот процесс ускорился и завершился. Не буду сейчас по каждому эмитенту повторять причину – про это есть множество подробных материалов в блоге, где я объясняю логику своих продаж. Ну либо сами пробегитесь еще раз по списку критериев Кримсона и по моему старому портфелю, чтобы увидеть, какие компании из него были исключены по каким причинам. Например, ДВМП не платит дивиденды; у Норникеля корпоративный конфликт между Потаниным и Дерипаской; X5 Retail Group постоянно ходит под домокловым мечом ФАС (сдерживает цены и не дает заработать компании) и имеет только рублевую выручки и т.д. и т.п.

Поэтому когда мне пишут, что я там какие-то принципы долгосрочного инвестирования предаю, мне реально смешно. Можно годами и десятилетиями сидеть в одних и тех же бумагах и гордиться долгосроком в них (можно еще шоколадную медаль себе на грудь повесить в честь этого). А можно немножечко поглубже покопать под разных популярных в народе эмитентов, типа Транснефти, чтобы понять, какие там серьезные риски, и держаться от нее подальше. И строить портфель, исходя из принципов, которые близки лично вам, а не комментаторам на Дзене/коллегам по работе и другим «важным» людям, которые точно плохого не посоветуют.

P.S.: это был материал для тех, кто меня давно читает, и кому реально интересно понять, что это за распродажи такие были в конце того года и в начале этого. Просто «клиент созрел» окончательно перейти на 3-ю стратегию инвестирования, оставив помимо бумаг из «Русского списка» Кримсона еще 4 бумаги, которые мне нравятся. Материл для читателей-скептиков я выпущу в начале следующей недели, где постараюсь подробно ответить на основные подколы этой части моей аудитории. Уж очень такие люди любят прочитать 1-2 статьи и делать далеко идущие выводы, не владея контекстом. Может, кое-какие факты из моей инвестиционной биографии их немного остудят.

Все написанное в статье не является индивидуальной инвестиционной рекомендацией.