Честно говоря, я уже устал открывать ленты новостей. С каждого утюга кричат: «Дефицит кадров! Зарплаты выросли на 25%! Средний доход в ИТ и производстве пробил потолок!». Казалось бы, живи и радуйся. Но вы пробовали зайти в приложение банка и сравнить остаток в конце месяца сегодня и год назад? Я сделал это. И цифры меня, мягко говоря, не обрадовали.

Мы попали в классическую инфляционную ловушку 2026 года, где номинальный рост — это просто пыль в глаза. А главная причина — новая реальность для миллионов самозанятых и удаленщиков, которых государство решило окончательно «приземлить» обязательными страховыми взносами.

Мой Провал: Как я повелся на «красивый» оффер

В начале года я совершил ошибку новичка. Мне предложили проект на удаленку с оплатой 220 000 ₽ в месяц. После моих прошлых 170 000 ₽ это казалось победой. Я уже присмотрел новый китайский электрокар в лизинг и даже перестал смотреть на ценники в «Лавке».

Ошибка №1: Стратегия «Математика для первоклассника». Я просто вычел старый налог 6% и решил, что богатей. Я не учел, что с января 2026 года самозанятые обязаны платить не только НПД, но и фиксированные социальные и медицинские взносы, если доход выше определенного порога. Плюс, компании начали перекладывать свои издержки на «подрядчиков», снижая реальную ставку часа под соусом инфляции. В итоге, после оплаты всех «обязаловок», аренды коворкинга (потому что дома свет теперь по бешеному тарифу) и подписки на обязательный софт, я получил на руки меньше, чем когда зарабатывал 170к. Я работал больше, а покупал меньше.

Вскрываем подноготную: Где исчезают ваши деньги?

Почему так происходит?

- Обязательные взносы: Раньше самозанятость была «лайт-режимом». Теперь это почти полноценное ИП по нагрузке. Если вы не платите — вы вне закона и без доступа к цифровому рублю с его кэшбэками.

- Скрытая инфляция услуг: Цены на биометрический интернет и умный дом выросли на 40% за год.

- Ловушка «Грязной зарплаты»: В вакансиях на маркетплейсах теперь пишут сумму ДО вычета всех комиссий и взносов.

Как не остаться с нулем: Мои правила выживания

Чтобы не просто «работать на еду», я перестроил свой бюджет в марте. Вот что реально работает в 2026-м:

- Переход на «цифровую диету»: Я отключил 4 ненужные подписки на нейросети, которые дублируют друг друга. Экономия — 4 500 ₽ в месяц.

- Оптимизация «умного дома»: Поставил датчики на все краны и обогреватели. Электроэнергия в этом году золотая. Счета упали на 3 200 ₽.

- Локальные бренды вместо «параллельного» люкса: Купил базовый гардероб от ивановской фабрики (дизайн теперь не хуже скандинавского). Сэкономил около 45 000 ₽ на сезонном обновлении.

- Фермерская подписка: Заказываю овощи и мясо напрямую через агрегатор у фермеров из Подмосковья. Дешевле ритейла на 20% и вкуснее в сто раз.

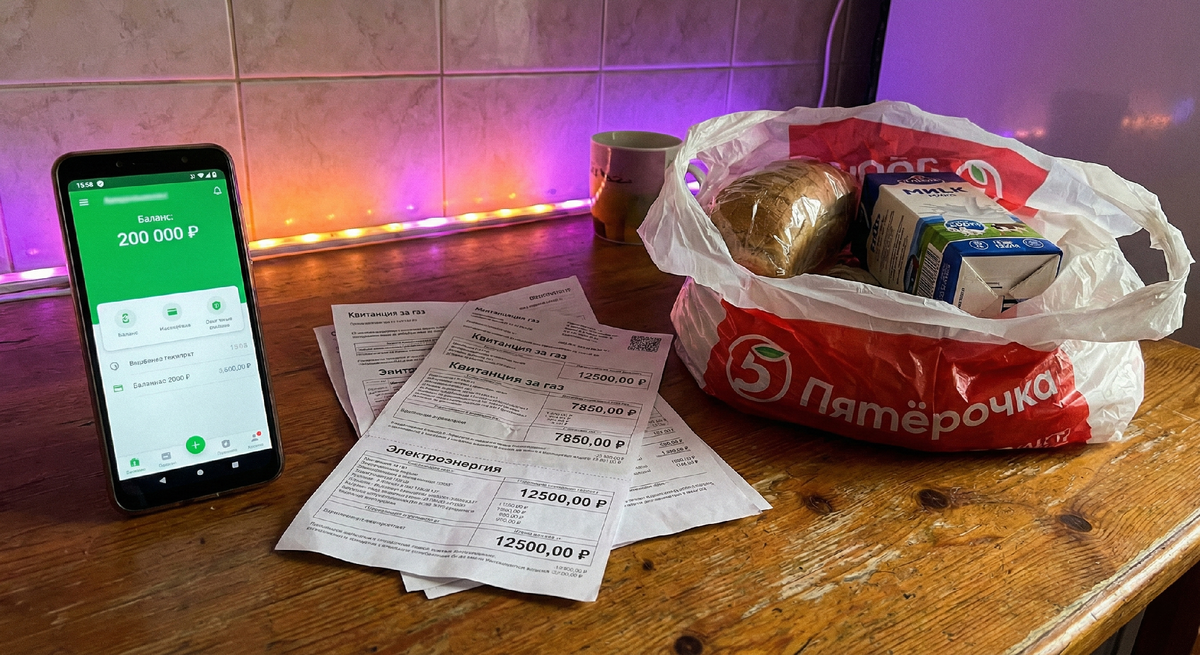

Результаты в цифрах (Математика честности)

Давайте посчитаем мой реальный бюджет сейчас по сравнению с «бумажным» ростом:

- Заявленная зарплата: 220 000 ₽

- Налог НПД (6%): -13 200 ₽

- Новые обязательные страховые взносы (2026): -8 500 ₽

- Инфляционная наценка на ЖКХ и связь: -12 000 ₽

- Реальная покупательная способность (в ценах 2024 года): ~145 000 ₽

Итого: Номинально я вырос, реально — откатился на два года назад.

Спойлер: Если вам предлагают «повышение» на 15-20% без изменения условий контракта — вы фактически соглашаетесь на понижение зарплаты. В 2026 году выходить в плюс можно только при росте дохода от 40% и жестком контроле расходов.

А вы уже почувствовали, как «пухнет» кошелек, но пустеет холодильник? Или у вас получается обмануть систему и копить даже сейчас? Пишите в комментариях, обсудим эти «рекордные» зарплаты.

#личныефинансы #экономия #зарплата #самозанятость #тренды2026 #финансоваяграмотность