Разбираем, какие экономические эффекты действительно возникают при внедрении APS, на каких данных они считаются и почему без финансовой модели цифры почти всегда оказываются «из воздуха».

Практический подход на основе реального кейса

Оценка экономической эффективности — обязательный этап подготовки любого ИТ-проекта к внедрению. Именно на этом этапе формируется технико-экономическое обоснование, которое позволяет менеджменту принять взвешенное решение о целесообразности инвестиций.

В этой статье мы показываем общую логику расчёта экономических эффектов от внедрения APS и типовые источники данных, на которые имеет смысл опираться.

Подробный разбор методики, формулы расчётов и пример финансовой модели на реальном производственном кейсе мы сделали на вебинаре «Возврат инвестиций от внедрения APS: как быстро окупается цифровизация».

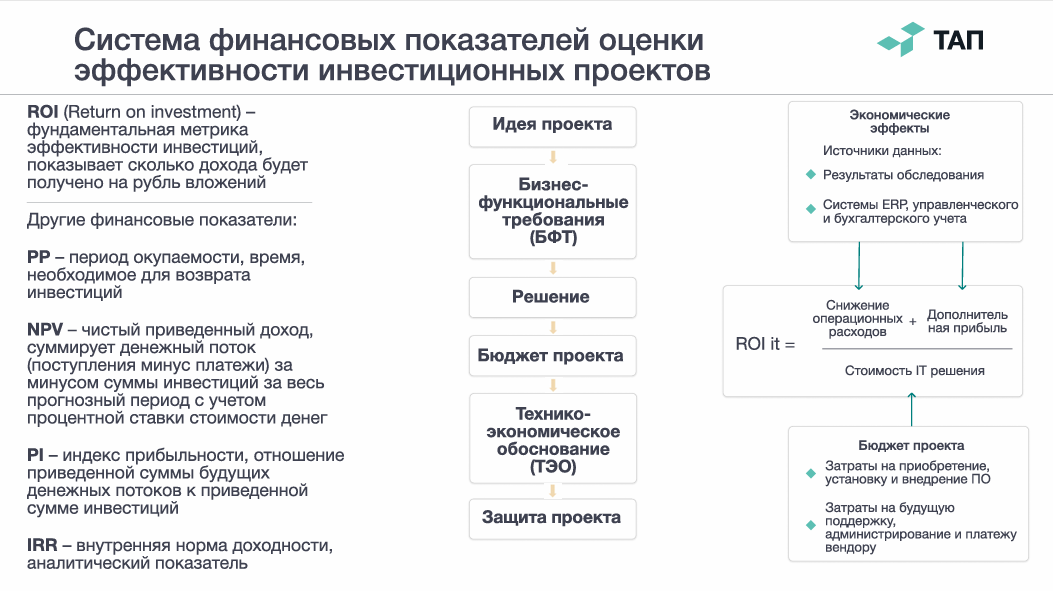

В классическом виде эффективность ИТ-проектов оценивается через систему финансовых показателей инвестиционного анализа: ROI (return on investment), чистый приведённый доход, индекс прибыльности инвестиций, внутренняя норма доходности.

Ключевым и наиболее понятным показателем обычно становится ROI — возврат инвестиций, то есть соотношение полученных экономических эффектов к объёму вложений за определённый период, как правило, за год.

Из чего складывается ROI ИТ-проекта

В случае внедрения APS-системы в числителе формулы ROI находятся:

- снижение операционных расходов;

- дополнительная прибыль, полученная за счёт повышения эффективности производства.

В знаменателе — бюджет проекта, который включает:

- первоначальные затраты на приобретение, внедрение и настройку системы;

- затраты на сопровождение и поддержку решения.

Если с бюджетом проекта всё относительно прозрачно и он определяется заранее, то расчёт экономических эффектов обычно вызывает больше всего вопросов. На практике важно понимать: источником данных для таких расчётов должны быть не предположения, а:

- результаты обследования производственных процессов;

- данные ERP-системы;

- управленческий и бухгалтерский учёт;

- отраслевые бенчмарки и статистика внедрений.

Два типа экономических эффектов

Экономические эффекты от внедрения APS можно разделить на две группы.

Первая группа связана с доходами и расходами предприятия:

- сокращение затрат;

- рост выручки;

- увеличение операционной прибыли.

Вторая группа относится к денежным потокам:

- высвобождение оборотного капитала;

- сокращение потребности в финансировании;

- рост свободных денежных средств.

При моделировании эффективности проекта оба типа эффектов закладываются в финансовую модель, ядром которой являются:

- бюджет доходов и расходов (BDR);

- бюджет движения денежных средств (BDDS).

Финансовая модель строится по принципу «план — факт»:

факт отражает ситуацию без внедрения APS,

план — состояние предприятия после реализации проекта.

При этом денежные потоки приводятся к текущему моменту с учётом стоимости денег через механизм дисконтирования.

Практический кейс: пять ключевых эффектов от внедрения APS

В качестве основы был рассмотрен реальный промышленный кейс: предприятие энергетического машиностроения с тысячами уникальных изделий в год, сотнями единиц оборудования и постоянными изменениями в производственной программе.

При расчётах использовалась статистика международного аналитического агентства CIMData, а также нормативные отраслевые коэффициенты эффективности, применяемые в российской практике. В результате были выделены пять основных экономических эффектов.

1. Сокращение сверхнормативных трудозатрат

На большинстве предприятий фактическая трудоёмкость производства превышает нормативную. В рассматриваемом кейсе превышение составляло около 10%.

Внедрение APS позволяет сократить этот разрыв за счёт:

- более точного пооперационного планирования;

- снижения хаотичных переналадок;

- уменьшения «пожарных» сверхурочных работ.

Даже частичное сокращение разрыва (на уровне отраслевого коэффициента эффективности) даёт значимый эффект. В рассматриваемом примере экономия составила около 20 тысяч человеко-часов в год, что эквивалентно 12 млн рублей ежегодно. Важно подчеркнуть: речь идёт не о сокращении персонала, а о высвобождении трудового ресурса, который может быть использован для увеличения выпуска продукции или снижения перегрузок.

2. Повышение эффективности использования оборудования

Второй эффект связан с ростом коэффициента использования оборудования (OEE). Отсутствие точного оперативного планирования приводит к тому, что часть оборудования перегружена, а часть простаивает.

APS позволяет:

- синхронизировать загрузку станков;

- учитывать все ограничения и зависимости;

- снижать непредсказуемые простои.

Даже небольшое сокращение разрыва между нормативным и фактическим OEE напрямую конвертируется в экономию затрат на простой оборудования и снижение удельных постоянных расходов.

3. Сокращение незавершённого производства

Этот эффект относится прежде всего к денежным потокам. Несбалансированные производственные планы приводят к росту незавершённого производства и «замораживанию» оборотных средств.

APS влияет на:

- длительность производственного цикла;

- равномерность движения партий между подразделениями;

- снижение накопления деталей в цехах.

В результате высвобождаются оборотные средства, которые ранее были заблокированы в НЗП. Эти средства могут быть использованы предприятием напрямую либо приносить дополнительный доход при размещении на финансовом рынке.

4. Сокращение запасов сырья и материалов

Аналогичная логика применяется к запасам ТМЦ. За счёт более точного планирования предприятие получает возможность:

- снизить страховые запасы;

- сократить период оборачиваемости материалов;

- уменьшить потребность в складских площадях и логистике.

В кейсе анализировались несколько групп материалов с разными нормативами оборачиваемости. Сокращение этих периодов позволило высвободить значительный объём оборотных средств.

5. Рост объёмов выпуска продукции

Пятый эффект является кумулятивным. Высвобождение трудовых ресурсов, производственных мощностей и финансовых средств создаёт предпосылки для увеличения объёмов выпуска — при условии, что это поддерживается рыночным спросом.

В рассматриваемом примере предприятие получило возможность нарастить выпуск и дополнительно увеличить операционную прибыль примерно на 14 млн рублей в год.

Итоговый результат

Совокупный экономический эффект от внедрения APS в первый год составил около 46 млн рублей при бюджете проекта 62 млн рублей. Проект вышел на окупаемость на втором году эксплуатации и был признан экономически целесообразным.

APS в данном случае выступает не просто инструментом планирования, а механизмом преобразования скрытых потерь в измеримый финансовый результат.

Подробнее методика расчета на практическом примере реального предприятия разбирается на вебинаре «Возврат инвестиций от внедрения APS: как быстро окупается цифровизация».