Давайте начнём заполнять налоговую декларацию по УСН. Нам понадобится следующая информация:

- Вид объекта налогообложения:

- Объект налогообложения — «Доходы» или «Доходы минус расходы».

- Общая сумма доходов за налоговый период (год):

- Необходимо знать точную сумму доходов, полученных за год.

- Страховые взносы, уплаченные за год:

- Нужно иметь точные цифры страховых взносов, включая добровольные взносы, взносы на ОМС и ПФР, выплаченные работодателю.

- Средняя численность сотрудников (если есть работники):

- Эта цифра необходима для правильного расчёта льгот по налогу.

- Расходы (если объект налогообложения — «Доходы минус расходы»):

- Все затраты, относящиеся к ведению предпринимательской деятельности, включая амортизацию имущества, арендные платежи, закупку материалов и т.п.

- Идентификационная информация:

- ИНН, КПП, наименование вашей организации или ФИО индивидуального предпринимателя.

Давайте рассмотрим простейший пример заполнения налоговой декларации по УСН с объектом налогообложения «Доходы» для индивидуального предпринимателя.

Допустим, у вас такая ситуация:

- Годовой доход: 1 140 000 рублей.

- Уплаченные страховые взносы: 65 790 рублей.

- Количество работников: отсутствует.

- Ставка налога: стандартная — 6%.

Сумма страховых взносов ИП за себя

Сумма фиксированных взносов указана в п. 1.2 ст. 430 НК:

за 2025 год — 53 658 ₽;

за 2026 год — 57 390 ₽;

за 2027 год — 61 154 ₽.

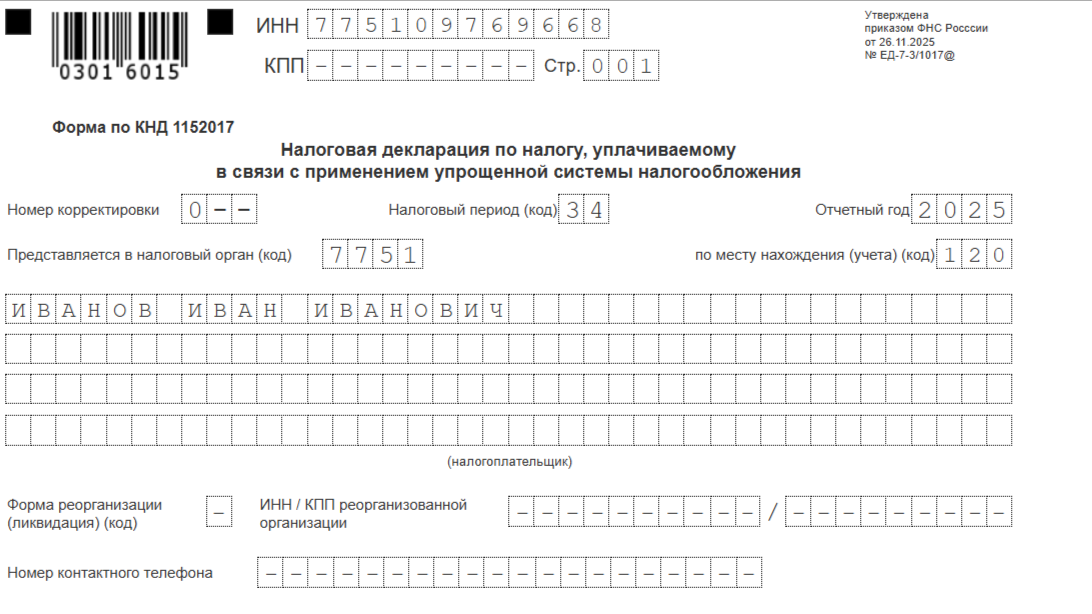

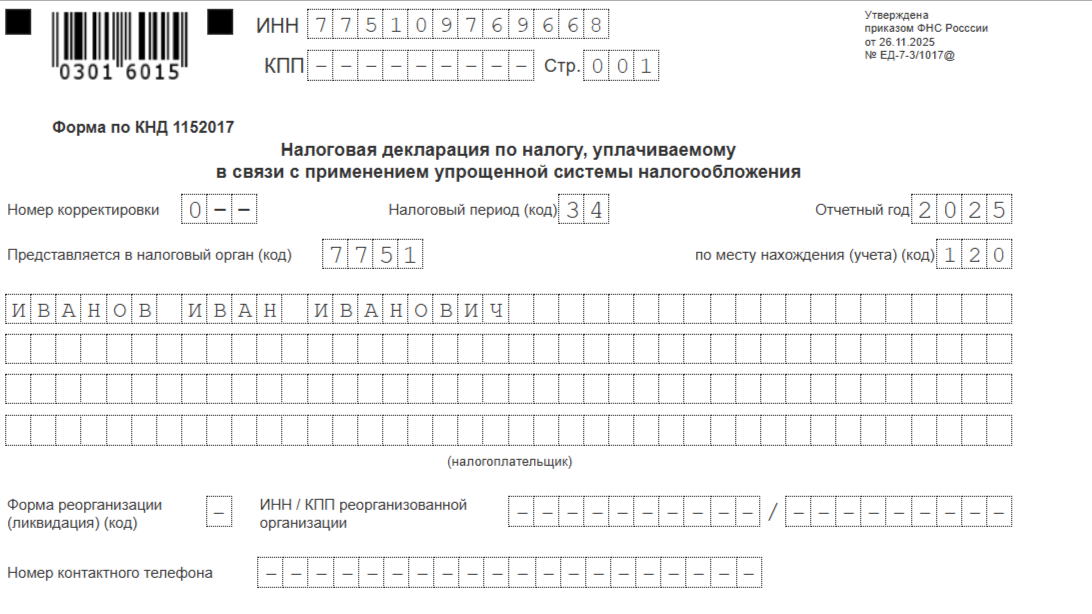

Нам с Вами понадобится Форма по КНД 1152017 представляет собой налоговую декларацию по упрощенной системе налогообложения (УСН), используемую индивидуальными предпринимателями и юридическими лицами, применяющими данный налоговый режим. Рассмотрим подробно процесс заполнения декларации, основываясь на актуальной форме, утверждённой приказом ФНС России от 26.11.2025 № ЕД-7-3/1017.

Порядок заполнения декларации по УСН:

Общие сведения:

- Титульный лист содержит идентификационную информацию: ИНН, КПП, вид объекта налогообложения (доходы или доходы минус расходы), период и регион.

ИНН (идентификационный номер налогоплательщика) в налоговой декларации играет важную роль, поскольку служит основным идентификатором налогоплательщика.

Согласно российскому законодательству, присвоение КПП осуществляется исключительно организациям, а не индивидуальным предпринимателям.

Титульный лист (Первая страница)

Таким образом, если вы подаёте первичную годовую декларацию по УСН или другому налогу, смело ставьте номер корректировки «0».Номер корректировки «0» ставится в первичной налоговой декларации, подаваемой впервые за определённый налоговый период. То есть, если вы сдаёте обычную ежегодную декларацию и она первая, номер корректировки будет именно «0».

Что это значит:Номер корректировки показывает количество исправлений, внесённых в предыдущую декларацию.

Первичный документ всегда обозначается номером корректировки «0».

Если возникает необходимость подать уточненную декларацию (например, после обнаружения ошибки), то номер корректировки изменится на «1», «2» и далее по порядку.

Декларация по УСН:

Поскольку УСН предусматривает только годовую отчетность, предусмотрены специальные коды:

- 34 — Годовую декларацию представляют за IV квартал, но фактически это отчёт за весь прошедший год.

- 50 — Переходный период (используется в случаях перехода с одного налогового режима на другой).

- 95 — Последний налоговый период при ликвидации организации.

- 96 — Особый случай реорганизации (слияния, разделения и т.д.).

Таким образом, коды «21», «22», «23» действительно не встречаются в декларации по УСН, потому что этот режим предполагает единую годовую отчетность с использованием кода «34».

Код налогового органа — это специальный четырехзначный цифровой код, присваиваемый каждому территориальному подразделению Федеральной налоговой службы России (ФНС). Этот код необходим для идентификации конкретного подразделения налоговой службы, куда направляется налоговая декларация или отчетность.

Структура кода налогового органа:

Код состоит из четырёх цифр, разбитых на две группы:

- Первые две цифры обозначают субъект Российской Федерации (регион).

- Последние две цифры — это порядковый номер отдела налоговой инспекции в регионе.

Код «120» используется в налоговой отчетности и других официальных документах для указания категории налогоплательщика по месту учета. Конкретно этот код обозначает следующее:

- Категория налогоплательщика: Организации, ИП находящиеся на территории субъектов Российской Федерации, которые применяют упрощенную систему налогообложения (УСН).

Переходим к главному разделу Раздел 2.1.1. Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения<br>(объект налогообложения - доходы)

Новые строки в декларации:

- Строка 110: Сумма доходов, полученных за первый квартал.

- Строка 111: Сумма доходов, полученных за полугодие (два первых квартала).

- Строка 112: Сумма доходов, полученных за девять месяцев (три первых квартала).

- Строка 113: Сумма доходов, полученных за год (все четыре квартала).

Если у Вас доходы в строке 113 больше, чем 300 000, то нужно будет уплатить ЕЩЕ 1% взносов больше 300 000.

В данном случае 1 140 000 – 300 000 = 840 000 840 000*1%= 8 400

Будут отражены в строках 160 и 161, на эту сумму можно будет уменьшить налог по УСН

И на сумму обязательного взноса, за 2025 год — 53 658 ₽; в 2026 году это сумма за 2026 год — 57 390 ₽!!!!!

1. Доходы:

Доход по кварталам = 95 000

95 000 * 12 = 1 140 000

- Строка 113: Внесите сумму дохода за год — 1 140 000 рублей.

2. Ставка по упрощенной системе налогообложения (УСН) с объектом налогообложения «Доходы» составляет 6% от полученной суммы доходов

3. Расчёт налога выполняется следующим образом:

Налог = 1 140 000 × 6% = 68 400 рублей

- Берётся общая сумма доходов, полученных за налоговый период (год).

- Эта сумма умножается на ставку налога (6%).

- Получившийся результат — это сумма налога, подлежащая уплате в бюджет.

4. После этого вы можете уменьшить сумму налога на сумму уплаченных страховых взносов

С 2025 года действует новое правило: индивидуальные предприниматели и организации на упрощенной системе налогообложения (УСН) могут уменьшать налог не только на уплаченные, но и на начисленные страховые взносы. Ранее можно было уменьшить налог только на реально уплаченные взносы, но нововведения расширяют возможности для оптимизации налогового бремени.

Расчёт верный и соответствует действующей системе налогообложения для индивидуальных предпринимателей на УСН с объектом налогообложения «Доходы».

Давайте разложим наш итог по частям:

- Обязательные фиксированные взносы: 57 390 рублей.

- Дополнительные взносы при превышении порога доходов: 8 400 рублей.

- Налог от предпринимательской деятельности, уменьшенный на сумму страховых взносов: 2 610 рублей.

Итоговая сумма уплаченного налога:

57 390+8 400+2 610=68 400 руб.

Это именно та сумма, которую вы должны уплатить за год. Ваше решение выполнено корректно и подтверждает, что все составляющие учтены верно.

Правила переноса страховых взносов на следующий год

На упрощённой системе налогообложения с объектом «Доходы» страховые взносы могут использоваться только для уменьшения самого налога, который рассчитывается как 6% от ваших доходов.

Вот ключевые моменты, касающиеся вашего вопроса:

- Отсутствие доходов → Нет налога к уплате: Если у вас отсутствуют доходы в конкретном налоговом периоде, то налоговая база становится равной нулю, следовательно, исчисляемый налог тоже равен нулю.

- Нет налога → Невозможно уменьшить ничего: Без наличия налога некуда применять снижение за счёт страховых взносов. Другими словами, если у вас нет налога к уплате, вы не можете вычитать страховые взносы, потому что нечего уменьшать.

Рекомендация:

Всегда следите за изменениями в законодательстве, так как оно постоянно меняется. Консультации с профессионалом (бухгалтером или юристом) помогут предотвратить ошибки и обеспечить точность в ведении финансового учета.