Приветствую, дорогие читатели!

Сегодня расскажу, как я управляю своими накоплениями и почему считаю, что проценты по вкладам - это не пассивный доход, а настоящая работа.

Моя стратегия: Накопительные счета и Вклады

Я адепт накопительных счетов (НС). Да, по вкладам процент выше, но мне жизненно важна свобода и ощущение, что доступ к деньгам всегда открыт.

Мой идеал: счет с процентом на ежедневный остаток.

Это позволяет мне брать деньги на текущие нужды возвращать их обратно, не теряя доходности.

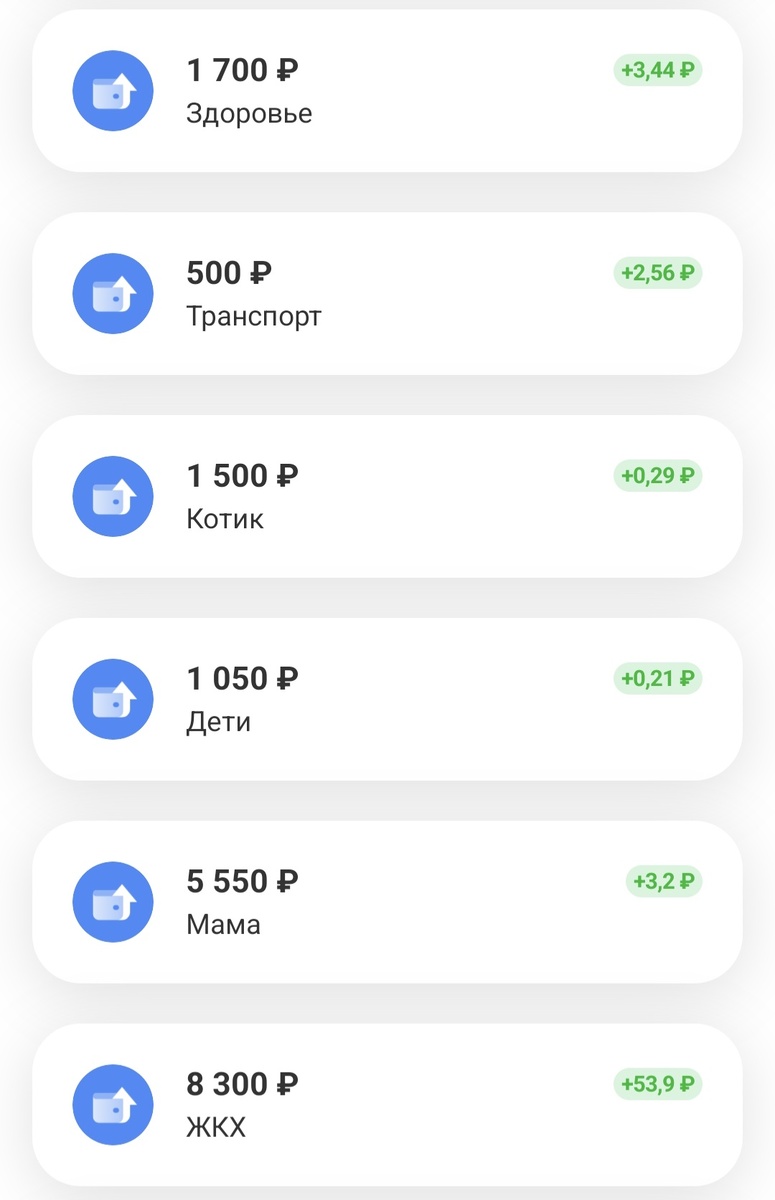

У меня есть онлайн конверты - накопительные счета на жизнь с ежедневным процентом в Т-банке (продукты, транспорт, здоровье и т.д.). Очень удобно. Деньги лежат и ждут своего часа не мертвым грузом, а работая. Но ставка снизилась уже до 7% - и это реально мало, поэтому для хранения накоплений счета в этом банке не использую.

Вклады

Туда я отправляю не более 100 000 рублей и только на короткий срок ( до 6 месяцев). Почему? Я не хочу «замораживать» свой ежемесячный доход. Мне важно видеть результат здесь и сейчас, каждый месяц.

Банковский туризм: Охота за приветственной ставкой

Я не храню верность одному банку. Если банк не из моего списка, но обязательно надежный(!), предлагает «вкусный» процент для новых клиентов на первые два месяца, я собираю чемоданы (точнее, деньги) и переезжаю. Это и есть банковский туризм.

Раз в два месяца я сажусь за аналитику предложений банков по счетам: Какие условия? Нужна ли подписка? Нет ли требования по обязательным тратам или зачислению зарплаты?

Бывает закрываю все счета и вклады в одном банке и ухожу из него на 90 или 180 дней (у каждого банка свои условия), а спустя срок возвращаюсь и получаю приветственный процент на счет как новый клиент.

Сейчас (апрель 2026) идет снижение ключевой ставки, и проценты по вкладам стремительно несутся вниз. Пока без дополнительных условий мне нравятся следующие предложения:

- Накопительный счет в Ozon Банке: 12% на ежедневный остаток. Огромный плюс - проценты капают на счет каждый день. Можно открыть до 5 таких счетов (удобно под разные цели).

- Вклад в Ozon Банке: 14% годовых на короткий срок - всего 2 месяца. Хороший вариант «передержать» деньги.

- Вклад в Т-Банке: 13,61% годовых на 6 месяцев. Стабильно и предсказуемо.

У меня нет платных подписок и особых статусов, поэтому условия максимально прозрачные. Да, есть неплохие предложения в других банках, но там слишком много «звездочек»: нужно либо много тратить по карте, либо покупать подписки.

Круги ада за 30%: Мой опыт с ПСБ банком

Прошлым летом я погналась за невероятными 30% годовых в ПСБ банке (вклад «Народный»). Казалось бы, схема простая: оформи карту, закинь деньги - и радуйся. Но не тут-то было!

- Карта-призрак: Вместо обещанных 3 дней я ждала её две недели. Бесконечные звонки в поддержку, стандартные «Ждите!», мои откровенные разборки на эмоциях... Я буквально выгрызала этот пластик.

- Вклад-невидимка: Когда карта наконец оказалась у меня, в приложении нужного вклада просто... не было. Оказалось, на него нужно подать специальный запрос и получить «добро» от банка.

- Ожидание «чуда»: Ещё три дня нервного ожидания (уже готовилась ехать в офис с дачи и ругаться лично), и - о чудо! - разрешение пришло.

Спустя полгода я получила свои законные проценты, но нервов было потрачено немало. После таких историй я точно знаю: доход по вкладам - это часто полноценная работа «менеджером по выживанию».

Размер ежемесячного дохода

В среднем только на процентах со счетов у меня выходит 2 000 - 3 000 рублей в месяц. Но когда закрываются вклады, сумма «улова» за месяц может достигать 5000 - 10 000 рублей. Согласитесь, приятная добавка к бюджету?

Моя секретная копилка: Конверт "Дополнительный доход"

По всем канонам финансовой грамотности проценты нужно оставлять на счете для капитализации. Но я делаю иначе. У меня есть специальный онлайн-конверт "Дополнительный доход" (НС в Озон банке), куда в течение месяца я бережно собираю все "незарплатные" деньги:

- Проценты от банков;

- Кэшбэки по картам;

- Всякие мелочи экономии.

В конце месяца в этом конверте набегает очень вдохновляющая сумма! Это мой финансовый дофамин. Я должна увидеть результат своего труда за месяц, порадоваться ему, распределить по своим целям в тетрадке по системе конвертов и уже потом отправить эти деньги на новые вклады или счета.

Где я храню свои накопления?

Сейчас у меня около 300 000 руб. на счетах и вкладах. Я не делю накопления по целям, я делю их по «типу работы»:

- 100 000 руб. - на вкладе под максимальный процент

- 60 000 руб. - на НС с ежедневным процентом (резерв)

- Остальные - на НС с процентом на минимальный остаток (там ставка чуть выше, их я стараюсь не трогать месяц)

Мой совет начинающим

Если вам кажется, что с 5 000 или 10 000 рублей начинать нет смысла, вы ошибаетесь. Смысл не в сумме, а в привычке. Когда вы увидите первые 50 -100 рублей, пришедшие «из воздуха», ваш азарт проснется сам собой.

Деньги должны двигаться. И если вы дадите им правильное направление, они обязательно приведут за собой "друзей"😊

Вопрос к вам, дорогие:

- Вы «храните верность» одному банку или тоже занимаетесь банковским туризмом?

- Что для вас важнее: высокая ставка на год или возможность забрать деньги в любой момент?

- А в каких банках сейчас «гостят» ваши накопления? Есть ли у вас фавориты с хорошей ставкой и прозрачными условиями?

Пишите в комментариях, обсудим🤗

Всё вышеизложенное не является рекламой или инвестиционной рекомендацией. Я делюсь своими результатами и тем, как работают мои деньги. Помните, что условия в банках меняются, поэтому всегда проверяйте актуальные тарифы перед открытием счетов.