Крипторынок взрослеет не тогда, когда цена растёт, а тогда, когда технология становится прикладной.

Если раньше криптовалюта для большинства была «про трейдинг», то сейчас всё чаще она становится про расчёты: оплатить услугу, принять деньги в бизнесе, перевести сотруднику в другую страну, закрыть инвойс, пополнить баланс сервиса, рассчитаться в офлайне через QR — быстро и предсказуемо. 🧩

Именно в этом месте появляется ключевая инфраструктура нового цикла — криптоплатежи и криптопроцессинг. Это не «замена банкам», а формирование параллельного расчётного слоя, который начинает конкурировать с традиционными процессингами по скорости, стоимости и глобальности. 🌍⚡

- Дальше будет фундаментально: как всё устроено технически, как это интегрируется в классический финтех, где риски и юридические границы, почему именно стейблкоины стали «топливом» отрасли, какие модели бизнесу выгоднее, и как в этот рынок логично встроить Antarctic Wallet — как продукт, который стремится сделать криптооплату такой же привычной, как оплата картой. 🧊💼

🧠 Что такое криптоплатежи в строгом смысле

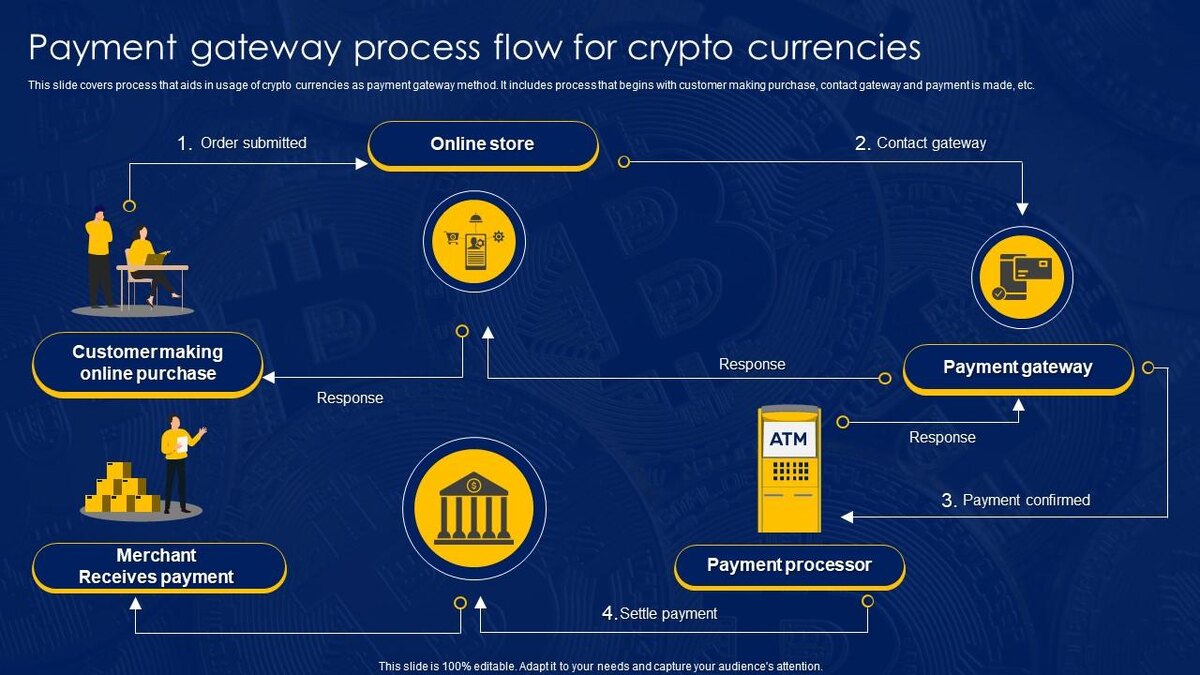

Криптоплатёж — это передача цифрового актива от плательщика к получателю, зафиксированная в блокчейне. В отличие от банковского платежа, где расчет проходит через цепочку посредников (банк-эмитент, эквайер, платёжная сеть, клиринг, расчётный банк и т.д.), криптоплатёж может быть устроен как прямой расчёт:

кошелёк → сеть → адрес получателя. 🔁

Но реальный рынок почти никогда не ограничивается «чистым p2p». Как только речь идёт о бизнесе, массовых платежах, поддержке клиентов, возвратах, фискализации, курсовых рисках, спорных ситуациях и комплаенсе — появляется инфраструктура криптопроцессинга. 🏗️

🏗️ Что такое криптопроцессинг и почему он важнее, чем кажется

Криптопроцессинг — это сервисный слой, который превращает «транзакцию в блокчейне» в управляемый платёжный продукт для бизнеса. Проще говоря: бизнесу не нужна философия блокчейна — бизнесу нужна оплата, подтверждение, отчётность и предсказуемость. 📊

Криптопроцессинг берёт на себя то, что в классической банковской системе выполняет эквайринг и процессинг одновременно:

- формирование платёжного запроса (инвойса) 🧾

- выдача реквизитов (адрес / QR / платёжная ссылка внутри приложения — без внешних ссылок в статье) 🧷

- мониторинг сети и подтверждений 🔍

- фиксация курса на время оплаты (если предусмотрено) 🎯

- защита от недоплат, повторных оплат, ошибки сети 🛡️

- интеграция в кассу, CRM, ERP, учёт 🧩

- отчётность и реестры операций 📚

- контроль рисков и комплаенс (AML/KYC в зависимости от модели) ⚖️

- конвертация в стейблкоин/фиат или удержание в крипте (в зависимости от сценария) 💱

И вот здесь важная мысль: процессинг — это место, где крипта становится “продуктом”, а не “монетой”.

Именно процессинг решает, будет ли криптоплатёж массовым, удобным и безопасным. 🧠✅

⚙️ Техническая архитектура криптоплатежей: слои и роли

Чтобы понимать рынок глубоко, нужно мыслить как инженер: не «кошелёк и перевод», а многоуровневая система. 🧱

👤 Клиентский слой (Wallet & UX)

Это интерфейс, где пользователь делает действие «оплатить». Здесь критично всё:

- скорость открытия и подтверждения 🏎️

- минимальное количество шагов 🧭

- понятная сумма и валюта 💬

- защита от ошибки сети/адреса 🧯

- удобный QR-поток в офлайне 📷

Если UX сложный — массовости не будет.

Поэтому кошелёк сегодня — это не “хранилище ключей”, а финансовый интерфейс. 📲

🌐 Сетевой слой (Blockchain Network)

Сеть определяет:

- стоимость комиссии ⛽

- скорость финализации ⏱️

- стабильность работы 🧱

- риск перегрузок 🚦

- удобство интеграции для бизнеса 🧰

Это чистая инженерия: латентность, подтверждения, вероятность реорганизаций, стабильность узлов, качество инфраструктуры.

💵 Расчётный слой (Settlement Asset)

В платежах почти всегда выигрывают стейблкоины — потому что бизнесу нужна стабильность. Волатильные активы удобны как инвестиция, но для расчётов бизнесу нужна предсказуемость маржи и понятный прайс. 🧾

Стейблкоины фактически стали «цифровым долларом/евро» для глобальной экономики Web3. 🌍💲

🧰 Процессинговый слой (Processing & Orchestration)

Это «мозг» платёжной системы:

- оркестрация платежей 🧠

- маршрутизация по сетям 🧭

- контроль рисков 🛡️

- учёт и reconciliation 📒

- возвраты и спорные операции 🔄

- работа с лимитами и правилами ⚙️

Именно здесь решается, будет ли система пригодна для массовой коммерции.

🏪 Мерчант-слой (Merchant Ops)

Для бизнеса важнее всего операционная часть:

- касса / терминал / приложение продавца 🧾

- подтверждение оплаты в реальном времени ✅

- интеграция с складом и заказами 📦

- отчёты и выгрузки для бухгалтерии 📊

🆚 Почему это конкурент традиционной банковской системе

Традиционные платежи сильны привычкой, регулированием и инфраструктурой. Но у них есть фундаментальные ограничения: большое количество посредников, высокая цена входа для бизнеса, зависимость от границ и правил, длительные расчёты в международке, блокировки и “серые зоны” в cross-border. 🏦🧱

Криптоплатежи бьют в болевые точки рынка:

- меньше посредников → ниже комиссии 💸

- быстрее расчёты → выше оборачиваемость капитала ⚡

- глобальность → меньше зависимость от границ 🌍

- прозрачность → проще аудит и сверка (при правильной модели учёта) 🔎

Но важно честно: крипта не отменяет реальность. Она переносит часть сложности из банковских регламентов в инженерные и юридические контуры. Поэтому процессинг становится ключевым «переводчиком» между двумя мирами. 🌉

📊 Таблица: традиционный процессинг vs криптопроцессинг

💡 Модели криптопроцессинга: как это работает в реальном бизнесе

Рынок делится не только по «кто быстрее», а по модели владения риском и юридической ответственности. Это принципиально. ⚖️

🧩 Модель “Крипто → Крипто” (merchant получает крипту)

Бизнес принимает оплату и получает актив на свой адрес/баланс. Это:

- меньше посредников ✅

- проще технологически ✅

- больше ответственности на бизнес ⚠️ (учёт, риск адресов, комплаенс, безопасность ключей)

Подходит тем, кто умеет в криптооперации и хочет хранить часть оборота в цифровых активах.

💱 Модель “Крипто → Стейблкоин” (фиксируем стабильность)

Платёж принимается в разных активах, а на выходе бизнес получает стейблкоин. Это:

- стабильность маржи ✅

- меньше курсовой риск ✅

- больше логики процессинга внутри ⚙️

Самая популярная модель для коммерции.

🏦 Модель “Крипто → Фиат” (вывод в банк)

Самая “классическая” модель, но она:

- упирается в регулирование ✅/⚠️

- требует сильного комплаенса ⚖️

- зависит от банковских каналов 🏦

Подходит крупному бизнесу, где бухгалтерия и отчётность первичны.

🧾 Модель “Инвойсы и подписки” (программируемые платежи)

Здесь криптопроцессинг становится платформой:

- инвойс с таймером ⏳

- фиксированный курс 🎯

- автоматическая сверка заказов 📦

- периодические платежи 🔁

- условные оплаты через смарт-логику (где применимо) 🧠

И вот это уже приближает криптоплатежи к уровню зрелости современного финтеха.

🔐 Риски и безопасность: где реально тонко

Платежи — это всегда риск-менеджмент. В криптопроцессинге ключевые зоны риска такие:

- риск ключей и доступа 🔑

- риск подмены реквизитов (QR/адрес) 🎭

- риск ошибок сети/комиссий ⛽

- риск задержек подтверждений ⏳

- риск “грязных” средств и блокировок на стороне партнёров ⚠️

- риск регуляторных претензий при неверной модели комплаенса ⚖️

- риск операционных ошибок (не туда зачислили, не ту сумму учли) 🧾

Хороший процессинг выигрывает не «самыми громкими словами», а тем, что умеет превратить риск в процедуру: правила, лимиты, мониторинг, отчётность, контроль аномалий. 🛡️

⚖️ Юридическая сторона криптопроцессинга: как мыслить правильно

- Здесь важно говорить не лозунгами, а юридической логикой. Криптопроцессинг — это пересечение финансовых услуг, комплаенса и технологий. 🧠⚖️

📌 Правовой статус: кто вы в глазах закона

В большинстве юрисдикций провайдер криптопроцессинга попадает в категорию поставщика услуг, связанных с виртуальными активами. Это означает, что регулятор рассматривает его как субъект финансового мониторинга (в той или иной форме).

Даже если продукт “технический”, как только появляется:

- конвертация 💱

- хранение средств клиента 🏦

- управление потоками или агрегирование платежей 🧾

- обработка данных и маршрутизация 🧠

— возникают требования к контролю рисков и идентификации.

🧾 AML/KYC: почему без этого масштабирования не бывает

Для массового рынка и интеграции с “большим финтехом” процессинг почти всегда должен иметь:

- процедуры AML (антиотмывочные правила) 🛡️

- risk-scoring транзакций 🔍

- логи и хранение данных 📚

- KYC для определённых сценариев (особенно при фиат-выводе) 🪪

Есть упрощённые модели для микроплатежей, но чем выше обороты и чем ближе вы к фиатным каналам, тем больше требований. Это фундамент. ⚖️

🧮 Налоги и бухгалтерский учёт: “боль” бизнеса

Платёж в крипте — это не “просто пришло”, а событие, которое нужно:

- оценить по справедливой стоимости на момент расчёта 🧾

- корректно отразить в выручке 📈

- учесть комиссии и курсовые разницы 💱

- обеспечить первичными документами, где это требуется 📚

Именно поэтому бизнес выбирает процессинг: он предоставляет реестры, статусы, таймстемпы, идентификаторы платежей и логи сверки. 📊

🧷 Защита данных и безопасность

Процессинг неизбежно касается персональных и платёжных данных: кто платил, когда, за что, в каком объёме. Поэтому зрелые решения строят:

- разграничение доступа 🔐

- журналирование действий 🧾

- контроль прав пользователей 👥

- минимизацию данных (чтобы не хранить лишнее) 🧹

Юридически это важнее, чем кажется, потому что инцидент безопасности в платежах — это всегда удар по доверию и бизнесу. 🛑

🧊 Antarctic Wallet: нативная интеграция в тему и роль в экосистеме

Теперь к логичному мосту: где в этой архитектуре находится Antarctic Wallet и почему его позиционирование выглядит сильным именно для платежного рынка. 🧊✨

Antarctic Wallet можно описать не как “ещё один кошелёк”, а как платёжный интерфейс, который стремится сделать криптоплатежи привычными на уровне поведения пользователя: открыл → сканировал QR → подтвердил → получил подтверждение. 📲✅

Сильная идея здесь в том, что массовый платежный продукт выигрывает не количеством функций, а тем, насколько он:

- убирает страх и сложность 🧠

- снижает количество шагов 🧭

- даёт понятный результат “оплачено” ✅

- работает предсказуемо для бизнеса 🏪

- держит фокус на стейблкоинах как расчетном активе 💵

Потенциал Antarctic Wallet именно в том, что он может стать мостом между офлайном и on-chain-расчётами, когда пользователю не нужно быть криптоэнтузиастом, чтобы оплатить покупку. Это ключ к масштабированию. 🌍

🥊 Сравнение Antarctic Wallet с конкурентами: по типам, а не по брендам

Сравним по конкурентным классам продуктов, которые реально присутствуют на рынке. 🧩

🧾 Таблица: Antarctic Wallet vs основные типы конкурентов

Смысл таблицы простой: Antarctic Wallet логично выглядит сильнее там, где нужно одновременно массовое удобство и платёжная дисциплина (подтверждения, учет, понятный сценарий для торговой точки). Это самая ценная комбинация на рынке. 🎯

📈 Инвестиционный анализ сегмента криптоплатежей и криптопроцессинга

Теперь самое “взрослое”: инвестиционная логика. Этот рынок интересен тем, что это не «очередной DeFi-нарратив», а инфраструктура, которая растёт даже в спокойные периоды, потому что обслуживает реальную экономику. 🏗️💼

✅ Почему этот сегмент структурно перспективен

- Стейблкоины превращаются в базовый расчётный актив on-chain 💵

- Коммерции важны скорость и издержки — это вечные стимулы ⚡

- Трансграничные расчёты всегда будут требовать альтернативных рельс 🌍

- Бизнесу нужна диверсификация платежных каналов 🧩

- Рост цифровых сервисов и удаленной экономики стимулирует платежи без границ 🧑💻

Платежи — это “железо” финансовой системы. Кто контролирует платежные рельсы, тот контролирует распределение ликвидности. Это фундаментальная ценность. 🧠

💰 Где деньги в этой индустрии

Монетизация обычно строится на нескольких потоках:

- комиссия за обработку платежа 💳

- комиссия за конвертацию 💱

- подписки/тарифы для бизнеса 🧾

- дополнительные сервисы: отчёты, сверка, риск-мониторинг, API-интеграции 🧰

На зрелом рынке выигрывают те, кто умеет не “демпинговать”, а давать бизнесу экономию + управляемость + безопасность. 🛡️

🧭 Ключевые метрики, которые определяют победителей

- активные пользователи кошелька (MAU/DAU) 👥

- количество торговых точек / мерчант-аккаунтов 🏪

- общий объём обработанных платежей (TPV) 📊

- доля стейблкоинов в обороте 💵

- конверсия “установил → оплатил” 🔁

- частота повторных оплат 🔂

- стабильность подтверждений и SLA ⚙️

- комплаенс-готовность для масштабирования ⚖️

⚠️ Риски инвестора: что может сломать модель

- регуляторные изменения и ужесточение правил ⚖️

- зависимость от фиатных каналов при модели “крипто→фиат” 🏦

- конкуренция со стороны крупных финтех-игроков 🦾

- технологические уязвимости и операционные ошибки 🔧

- репутационные риски при инцидентах безопасности 🛑

Но важно: риски не отменяют потенциал — они определяют требования к зрелости продукта.

Побеждают те, кто изначально строит систему как финансовую инфраструктуру, а не как «быструю интеграцию». 🏗️

🧊 Где здесь логика Antarctic Wallet для инвест-нарратива

Если Antarctic Wallet удерживает фокус на платежном UX и одновременно строит процессинговую дисциплину (учёт, подтверждения, мерчант-инструменты, комплаенс-готовность), он попадает в самый перспективный слой рынка: mass adoption payments.

Массовый платежный продукт имеет эффект маховика:

- больше точек приёма → больше пользователей 🏪👥

- больше пользователей → больше мотивация подключать мерчантов 🔁

- больше оборота → больше возможностей расширять сервисы и снижать издержки 📈

- больше данных → лучше антифрод и маршрутизация 🧠🛡️

Это классическая платежная динамика: кто первым захватывает поведение пользователя, тот закрепляется надолго. 🎯

🔮 Потенциал и будущее: как будет выглядеть рынок дальше

С высокой вероятностью индустрия придёт к модели “невидимой крипты”, когда пользователь даже не думает о сети и токене. Он просто платит. 💳✨

Ключевые тренды:

- “crypto invisibility”: минимум терминов, максимум результата 🫥✅

- рост QR-экономики в офлайне 📷🏪

- программируемые платежи (условия, подписки, escrow-логика) 🧠

- умный риск-скоринг и антифрод на базе ИИ 🛡️🤖

- стандартизация отчётности и комплаенса для интеграции с крупными системами ⚖️📚

🧾 Заключение

Криптоплатежи и криптопроцессинг — это не модный аксессуар крипторынка, а новая инфраструктура расчетов, которая постепенно становится частью повседневной экономики. Их сила — в снижении издержек, скорости, глобальности и возможности строить финансовые сценарии поверх блокчейна. 🌍⚡

Криптопроцессинг — это тот слой, где технология превращается в продукт: управляемый, безопасный, интегрируемый в бизнес и юридически жизнеспособный. 🏗️⚖️

В этой картине Antarctic Wallet выглядит не просто “кошельком”, а потенциальным платежным интерфейсом нового поколения, который может соединить удобство массового пользователя с дисциплиной процессинга и мерчант-инструментария. 🧊💼