🏠 Утром разбирал отчёт ЦБ по ипотеке за 2025 год и теперь возникает два вопроса: что это значит для цен на жильё в 2026

и как это отразится на заёмщиках? Сначала поговорим про цены.

Резкого обвала цен не будет, не ждите, но и полноценного роста тоже. Рынок входит в фазу боковика с сильной сегментацией. Простыми слова нет роста и нет падения.

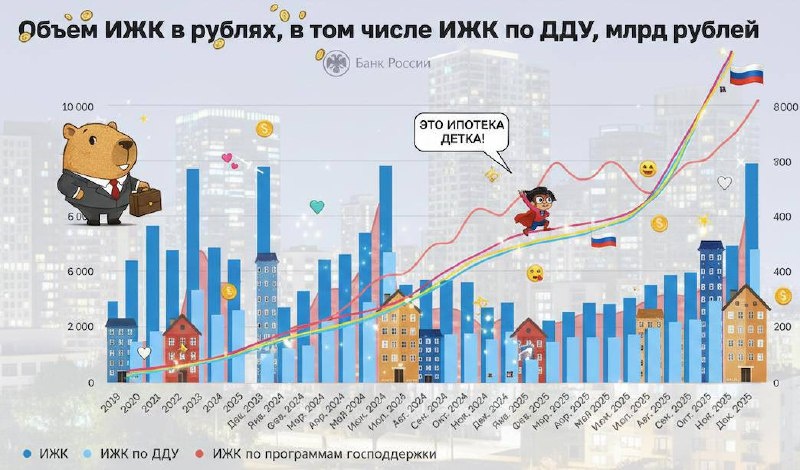

Новостройки: держатся, но за счёт субсидий, рынок не падает, потому что 80% спроса — ипотека с гос.поддержкой

Застройщики субсидируют ставку, прячут цену в квадратном метре. Проекты просто не выводятся, если экономика не сходится.

Какие будут цены в 2026 году, вот в чём вопрос? По рынку +5%, если учесть инфляцию, то конечно подешевеет недвижимость, но простому обывателю, это не будет понятно, так как реальный уровень инфляции нам никто не скажет и визуально будет небольшой рост.

Будет большей акций и рассрочек, плюс индивидуальных условий, их мы в статистике не видели, но они есть. Цены будут держаться, но торг станет нормой.

Ну и про вторичку пару слов скажу, на неё давление сильнее и она продолжит падать в цене, по одной простой причине, нахрен она никому не нужна и в перспективе, нужна не будет. Продавайте сейчас, дальше будет только дешевле, если только у вас не элитная недвижимость или не ликвидный объект в нужном соседу месте.

Об этом говорят все факторы. Рыночная ипотека всё ещё дорогая, несмотря на то, что дали семейную ипотеку на вторичку, причина там простая, никто не строит новостройки в этих регионах.

Покупатель с наличкой — редкость и альтернатива весомая, новостройка с субсидией куда лучше. Что вероятно?

Падение цен на вторичку продолжится на 10% минимум.

В регионах и слабых локациях ещё глубже. Продажи на вторичном рынке идут через: скидки, долгие экспозиции и уступки в сделке.

Самый уязвимый сегмент — типовая вторичка без уникальных плюсов в регионах, с демографическим спадом и оттоком людей.

Главный риск для цен, конечно любое сужение гос.поддержки лимиты, условия, ставки. Если льготы: сохраняются, рынок медленно двигается. Если ужесточаются, то новостройки замирают, вторичка падает и расширяется локальный пузырь в отдельных сегментах.

⚠ Риски для заёмщиков в 2026. Длинный срок = иллюзия доступности 26–27 лет — это высокий переплатный риск,

сильная чувствительность к доходам, зависимость от стабильной занятости.

Проблема не сегодня, а через 3–5 лет, когда:

доходы могут не расти, льготный период закончится,

расходы увеличатся.

Ипотека с субсидией не равно дешёвое жильё

Цена уже раздута под льготу. Риск отрицательной переоценки, если льготы уберут. Реальность на сегодня такова: ставки могут снижаться медленно, доходы не всегда подтверждаемые, объект может потерять ликвидность если изначально выбран не правильно.

‼️Именно поэтому я всегда обращаю внимание своих клиентов на ликвидность и на то, чтобы квартира приобреталась с определённой целью и в нужном регионе, а не просто вложить деньги и потом страдать. Я знаю лучшие варианты, которые помогут избежать всех вышеперечисленных рисков.

Записывайтесь на бесплатную консультацию и будем находить решения приумножения, а не кредитного рабства на 30 лет.

#недвижимость #прогнозцен