Обзор рынка недвижимости Москвы по итогам января 2026 года

Консолидации рынка в преддверии ужесточения «семейки»

Январь традиционно является периодом консолидации рынка недвижимости после активного предновогоднего сезона и последующих новогодних праздников. И несмотря на то, что в этом году новогодние праздники оказались особенно продолжительными, активности рынку добавил дедлайн ограничений по семейной ипотеке, вступивших в силу с 1 февраля. Статистики Росреестра по числу сделок в январе пока нет, но можно предположить, что продажи новостроек в начале года окажутся выше обычного, что в свою очередь тянет за собой и взаимосвязанный рынок вторички.

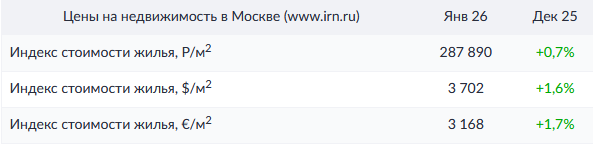

Согласно данным аналитического центра www.irn.ru по ценам на готовое жилье умеренный восходящий тренд, сформировавшийся во второй половине минувшего года, пока сохраняется. Так индекс стоимости жилья в Москве прибавил за январь 2026 года еще 0,7%, поднявшись с отметки 285,8 до 287,9 тысяч рублей за квадратный метр (без учета элитного жилья). Напомним, за 2025 год цены на готовое жилье в столице прибавили около 5%.

Примечательно, что в январе рынок рос во многом за счет своей «середины». Так индексы дорогого (20% самых дорогих квартир) и не дорогого жилья (20% самых дешевых квартир) оказались почти в нуле, то есть прирост произошел за счет среднего сегмента. Это также видно и по типам домов: наибольший пророст цен показали не самые дорогие и не самые дешевые сегменты.

Аналогичная картина имеет место и по географии. Так в аутсайдерах одновременно оказался и самый дорогой центр Москвы, и самые бюджетные районы за МКАД. При этом в лидерах рейтинга радиальные округа со стоимостью жилья на среднем уровне.

В январе была опубликована статистика Росреестра по сделкам за декабрь, что позволило подвести итоги 2025 года. На первый взгляд они оказались позитивными – несмотря на полный отказ от массовой льготной ипотеки число сделок в 2025 году почти не уступило 2024 году как по новостройкам, так и по вторичке, и по общему числу выданных ипотечных кредитов.

Но с другой стороны, это обстоятельство становится важным аргументом в пользу дальнейшего ограничения льготных программ и, прежде всего, семейной ипотеки, по крайней мере, для Москвы. Если рынок прекрасно может функционировать и без массовых льгот, то в условиях дефицита бюджета их можно и нужно ограничивать дальше, как отмечается в статье «Радоваться рано: устойчивость рынка жилья в период высоких ставок играет против него».

Среди возможных дальнейших ограничений «семейки» (помимо вступивших в силу с 1 февраля):

- Дифференцирование льготной ставки по числу детей, то есть по сути смещение поддержки только в сторону многодетных семей;

- Ограничение семейной ипотеки для студий и однушек (квартир до 50 кв.м.), явно не подходящих для проживания семей с детьми;

- Выдача семейной ипотеки для приобретения жилья в своем регионе, чтобы снять инвестиционный спрос с Москвы и других перегретых регионов

- Полная отмена семейки для перегретых рынков, таких как Москва и Питер по примеру ИТ-ипотеки.

Факт состоит в том, что семейная ипотека себя сильно дискредитировала. Она не привела к росту рождаемости и решению демографических проблем, ради которых была задумана, а стала во многом инвестиционно-спекулятивным инструментом за госсчет, оказавшись при этом ощутимым бременем для бюджета. Более того, борьба ЦБ с высокой инфляцией и закредитованностью с помощью рекордно высоких ставок привела к охлаждению всех видов кредитования кроме ипотеки. Поэтому все больше причин позволяют утверждать, что семейную ипотеку, скорее всего, «порежут».