Иногда полезно остановиться и задать себе простой вопрос:

что в инвестициях реально важнее?

Большой стартовый капитал?

Размер ежемесячных пополнений?

Или всё-таки время и дисциплина?

Чтобы не гадать, давайте разберёмся на конкретных цифрах.

Условия эксперимента

Берём максимально приближённые к реальности вводные:

- Доходность: 16% годовых

- Инструмент: облигации (купон + реинвест)

- Реинвест купонов: ежемесячный

- Комиссии и налоги: для простоты не учитываем (чтобы видеть чистую механику сложного процента)

Два портфеля

💼 Портфель 1

- Стартовый капитал: 300 000 ₽

- Ежемесячное пополнение: 10 000 ₽

💼 Портфель 2

- Стартовый капитал: 0 ₽

- Ежемесячное пополнение: 25 000 ₽

Сроки рассмотрим: 3, 5, 10 и 20 лет.

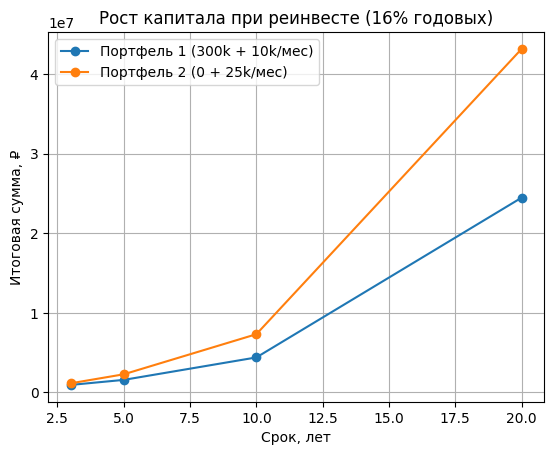

Результаты расчётов

📌 Срок — 3 года

Портфель 1

- Инвестировано: 660 000 ₽

- Итог: 941 504 ₽

- Доход: 281 504 ₽

Портфель 2

- Инвестировано: 900 000 ₽

- Итог: 1 145 544 ₽

- Доход: 245 544 ₽

👉 Несмотря на отсутствие старта, портфель с большими взносами уже впереди.

📌 Срок — 5 лет

Портфель 1

- Инвестировано: 900 000 ₽

- Итог: 1 574 497 ₽

- Доход: 674 497 ₽

Портфель 2

- Инвестировано: 1 500 000 ₽

- Итог: 2 275 888 ₽

- Доход: 775 888 ₽

👉 Регулярные пополнения окончательно перевешивают стартовый капитал.

📌 Срок — 10 лет

Портфель 1

- Инвестировано: 1 500 000 ₽

- Итог: 4 395 988 ₽

- Доход: 2 895 988 ₽

Портфель 2

- Инвестировано: 3 000 000 ₽

- Итог: 7 314 264 ₽

- Доход: 4 314 264 ₽

👉 Разница становится кратной — время начинает работать на поток взносов.

📌 Срок — 20 лет

Портфель 1

- Инвестировано: 2 700 000 ₽

- Итог: 24 470 183 ₽

- Доход: 21 770 183 ₽

Портфель 2

- Инвестировано: 6 000 000 ₽

- Итог: 43 161 041 ₽

- Доход: 37 161 041 ₽

👉 На длинной дистанции стартовый капитал теряет решающее значение.

Побеждает размер ежемесячных инвестиций + время.

Что показывает инфографика

📈 График роста капитала

- в первые годы разница между портфелями не драматична;

- после 7–10 лет линии начинают расходиться резко;

- сложный процент ускоряется экспоненциально.

📊 Структура капитала через 20 лет

- собственные вложения — лишь малая часть итоговой суммы;

- основная масса капитала — это работа процентов, а не ваши деньги.

Ключевые выводы

- Стартовый капитал даёт психологический комфорт, но не решает всё

- Размер ежемесячных пополнений — главный фактор в долгосроке

- После 10 лет сложный процент начинает работать «на вас», а не «в вас»

- Облигации идеально подходят для выстраивания системной стратегии

- Самый важный параметр — время, а не идеальная точка входа

Итог

Инвестиции — это не про быстрые деньги.

Это про повторяемые действия на длинной дистанции.

Большой капитал — это почти всегда результат:

регулярности + времени + терпения.

Сложный процент не впечатляет в начале,

зато потом он делает всю работу за вас.