📹ЦБ РФ отчитался по ипотеке за 2025 год, что в итоге получилось и что будет дальше? Ипотека в 2025 году — это рынок с меньшим числом сделок, но с более крупными и длинными кредитами, почти полностью зависящий от господдержки.

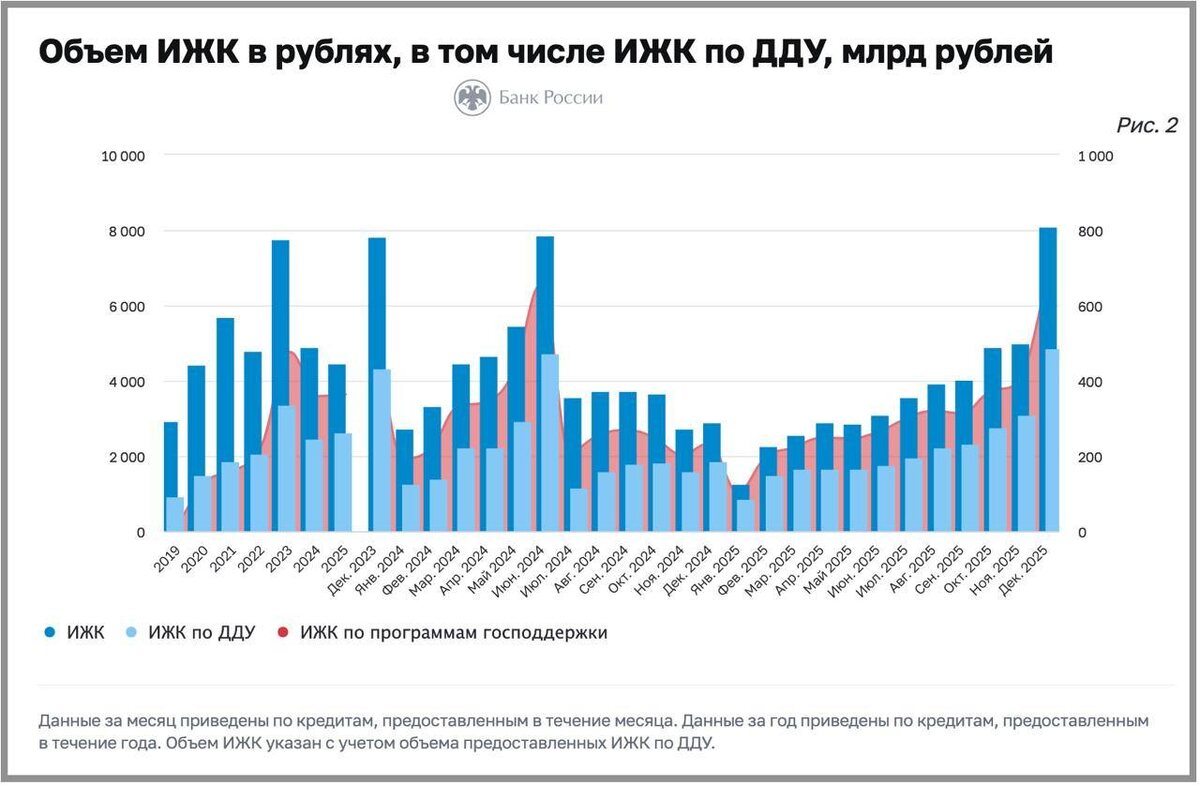

Декабрь выглядит сильным, но это во многом эффект «последнего рывка», а не устойчивого разворота. Всплеск есть, но он искусственный и вот что произошло на самом деле: +58% м/м по количеству и +62% по объёму — резкий скачок. 81% всех выдач — господдержка - против 78% в ноябре.

Рыночная ипотека в деньгах выросла, но проиграла в доле.

Это не восстановление рынка, а переток спроса в льготные программы, прежде всего семейную ипотеку.

Банки и заёмщики «бежали» в субсидированные продукты, пока есть окно возможностей.

Рыночная ипотека жива, но структурно вторична.

📉 Итоги 2025 года: рынок «сузился» −25,7% по количеству сделок — почти на треть меньше ипотек. −8,9% по объёму — падение намного мягче. Минимум по количеству с 2018 года.

Вывод: людей с ипотекой стало меньше, но каждый заёмщик берёт

больше денег, на более долгий срок и почти всегда с гос.поддержкой.

💰 Поведение заёмщика: кредиты «утяжелились»

Средний чек: 4,87 млн ₽ (против 4 млн год назад)

Средний срок: 26+ лет — рекордное «растягивание» долговой нагрузки.

Это классическая адаптация к дорогому жилью и высоким ставкам: если не получается снизить цену — увеличиваем срок.

Ставки: картинка улучшается, но не для всех

Средневзвешенная ставка: 7,59%, а было 7,93%

ДДУ: ~6,2% — стабильно, тут льготы держат планку.

Готовое жильё: 10%, заметное снижение, но это средняя температура, без господдержки рынок всё ещё дорогой и малодоступный.

Портфель: 21,7 трлн ₽, рост всего +1,5% м/м. Доля ипотеки в кредитах физ.лицам: 31,7% - резкий рост. Ипотека снова стала главным драйвером розничного кредитования, но не потому, что рынок здоров, а потому что другие виды кредитов сжались ещё сильнее.

Ипотечный рынок в 2025 году — это меньше заёмщиков, больше долгов, длиннее сроки и почти полная зависимость от государства.

Декабрьский рост — тактический, а не трендовый. Без господдержки рынок остаётся слабым, а устойчивость всей системы всё сильнее завязана на бюджет и регулятора.

После обеда, напишу про риски для заёмщиков и прогноз цен на 2026 год. Заодно и посмотрим, как реализуется мой прогноз. Раньше мне это легко удавалось.