Мечта, которая стала целью

Привет, я Люба. Мне 30 лет и я всю жизнь любила считать деньги и вот досчиталась до капитала в 2,5 млн рублей, который сейчас учусь инвестировать.

Я часто ловила себя на мысли: вот бы просыпаться утром и знать, что на карту уже что-то упало. Не потому что я работала, а потому что деньги работают на меня.

Звучит как сказка? Для меня тоже долго звучало.

Пока я не села и не разложила эту сказку на цифры.

Пассивный доход — это не магия. Это просто математика и дисциплина. Скучная, регулярная, но в итоге очень красивая.

Моя цель: через 7 лет получать 100 000 рублей в месяц от инвестиций. Дивиденды, купоны — неважно. Главное, чтобы они приходили без моего активного участия.

Рассказываю по полочкам, как я к этому иду.

Часть 1. Сколько нужно денег

Первое, что я сделала — посчитала, какой капитал нужен, чтобы получать 100 000 в месяц.

Если считать по-консервативному: пусть доходность портфеля 10-12% годовых (купоны и дивиденды). Чтобы получать 100 000 в месяц (1,2 млн в год), нужен портфель примерно 10-12 млн рублей.

Цифра пугает? Меня сначала тоже.

Но дальше начинается магия сложного процента и регулярности.

Часть 2. Что я делаю каждый месяц

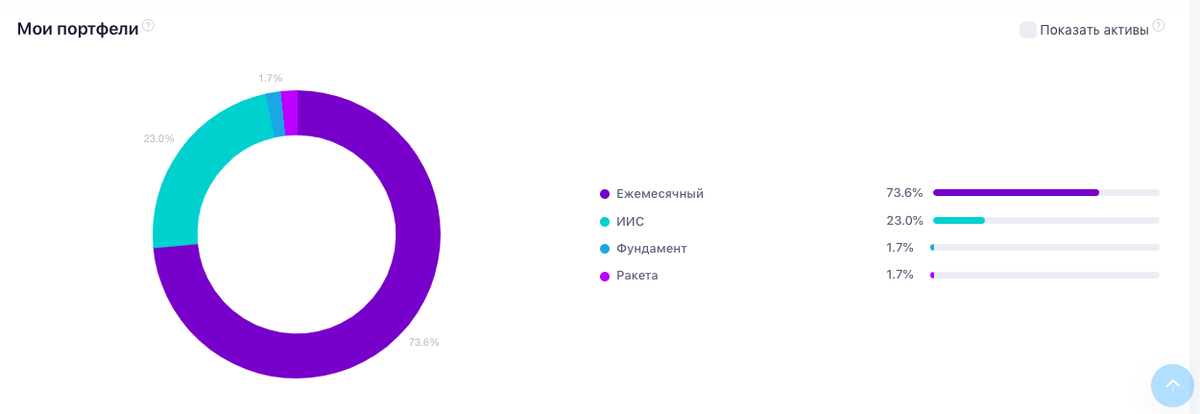

У меня 4 счёта (о них писала тут):

ИИС (индивидуальный инвестиционный счёт) — сюда я перевожу 33 300 рублей в месяц. Почему именно столько? Чтобы за год накопить 400 000 рублей и получить максимальный налоговый вычет от государства — 52 000 рублей (13% от взноса). Это как если бы мне вернули подоходный налог за три месяца. Бесплатные деньги от государства за то, что я коплю.

Брокерский счёт Ежемесячный — сюда уходит 25 000 рублей в месяц. На эти деньги я покупаю облигации и акции. Это основа моего будущего пассивного дохода.

Итого каждый месяц с зарплаты уходит почти 60 000 рублей. Да, это много. Но пока я молода и хорошо зарабатываю, то откладываю по максимуму.Плюс я не покупаю лишних вещей, и для меня это приоритет.

Ракета и Фундамент - два портфеля, созданных в рамках инвестиционного эксперимента. Я сравниваю 2 стратегии: индексное инвестирование или покупка отдельных акций. Подписывайтесь и следите за экспериментом (последний 6 выпуск тут).

Часть 3. Простая арифметика на 7 лет

Считаем вместе.

Каждый год я вношу:

- На ИИС: 400 000 (33 300 × 12)

- На брокерский: 300 000 (25 000 × 12)

- Итого: 700 000 рублей в год.

За 7 лет я внесу примерно 4,9 млн рублей своими деньгами.

Теперь подключаем сложный процент. Если я буду реинвестировать купоны и дивиденды (покупать на них новые бумаги), а средняя доходность портфеля будет 10-12% годовых, то через 7 лет мой портфель вырастет примерно до 7-8 млн рублей.

При текущей доходности 10-12% годовых это даст 700-900 тысяч рублей в год пассивного дохода. До 100 000 в месяц не хватает? Да, чуть-чуть.

Но есть нюансы.

Часть 4. Что даст +1-2% доходности

Если я смогу держать доходность чуть выше — 15-16% годовых, — портфель вырастет сильнее. Плюс налоговый вычет по ИИС (52 000 в год) я тоже буду добавлять в портфель и инвестировать. Это дополнительные деньги, которые тоже работают.

И ещё: через 7 лет моя зарплата может вырасти, и я смогу откладывать больше. Даже небольшие увеличения дают хороший прирост на дистанции.

Выходит, что 100 000 в месяц — это не фантастика, а просто цель, к которой нужно идти.

Текущий портфель на 77% состоит из облигаций, доходность которых 15,8%. Поэтому достижение моей цели даже ускорится

Часть 5. А что, если всё пойдёт не так?

Я не хочу рисовать розовых пони. Инвестиции — это не вклад, риски есть.

Рынок может упасть. Компании могут отменить дивиденды. Геополитика может вмешаться.

Поэтому моя стратегия — диверсификация.

В портфеле у меня:

- ОФЗ (государственные облигации) — надёжная база

- Корпоративные облигации первого-второго эшелона — чуть выше доходность

- Дивидендные акции крупных компаний — для роста и выплат

- чуть чуть фондов на индекс Мосбиржи и ликвидности

Я не кладу все яйца в одну корзину. Даже если что-то упадёт, остальное будет работать.

Часть 6. Почему 7 лет

Семь лет — это не магическое число. Это горизонт, на котором сложный процент становится реально заметен.

Первый год: ты внёс деньги, получил небольшие проценты.

Третий год: проценты уже начинают давать проценты.

Пятый год: портфель растёт уже заметно быстрее, потому что работают не только твои взносы, но и заработанные ранее деньги.

Седьмой год: ты видишь, что твои вложения превратились в нечто большее.

Это как сажать дерево. Первые годы ты только поливаешь и удобряешь, а потом оно начинает давать тень и плоды.

Что я чувствую сейчас

Если честно, иногда бывает трудно. Когда хочется купить что-то красивое, а деньги уходят на счёт. Когда видишь, что рынок упал, и кажется, что всё зря.

Но я напоминаю себе: 7 лет пролетят в любом случае. Вопрос только в том, пролетят они с портфелем, который приносит 100 000 в месяц, или без него.

Я выбираю первый вариант.

Вместо вывода

Если вы тоже хотите пассивный доход, не надо начинать с миллионов. Начните с тысячи рублей в неделю.

Начните с одного челленджа. Начните просто с решения, что ваши деньги будут работать.

Мой план — не идеальный. Он может сдвинуться, могут быть кризисы, могут быть неудачные годы. Но лучше идти и корректировать путь, чем стоять на месте и бояться.

Хотите идти вместе? Подписывайтесь. Буду честно рассказывать, что получается, а что — нет.

Подписывайтесь на мой канал. Я не гуру, я просто человек, который строит пассивный доход. Без курсов и обещаний, зато с цифрами и душой.

Буду рада видеть всех в своем телеграмм-канале: Любовь.Деньги.Инвестиции