На заседании 13 февраля 2026 года Центробанк ожидаемо снизил ключевую ставку (на 0,5 п.п. до 15,5 годовых). Даже небольшое снижение стало важным психологическим моментом: рынок получил сигнал, что самые жесткие времена, возможно, позади.

Для рынка недвижимости это означает рост интереса к ипотеке уже в ближайшие месяцы. Банки начнут пересматривать условия, застройщики – отказываться от акций и специальных предложений. Ведь наличности на рынке станет больше и спрос вырастет даже без дополнительных стимулов со стороны девелоперов.

Зачем обычному человеку знать про ключевую ставку?

За последние годы мы часто слышим: «ключевая ставка», «ключ», «ставка ЦБ», «учетная ставка». Для многих это звучит как нечто абстрактное, не имеющее отношения к реальной жизни. На самом деле эта цифра напрямую влияет:

- на ипотечные ставки,

- на доступность новостроек,

- на рост или замедление цен,

- на стоимость аренды.

Проще говоря, ключевая ставка – это фундамент всего рынка жилья. Зная ее механику, можно осознанно принимать решения: покупать сейчас, ждать или инвестировать в аренду.

Подготовили для вас, пожалуй, самый простой и понятный гайд по пониманию ключевой ставки и ее влиянию на рынок жилья в Москве.

Что такое ключевая ставка простыми словами

Представьте, что Банк России – это главный «банк для банков» (что, в принципе, так и есть). Ключевая ставка – это цена, под которую банки могут брать у него деньги для своей работы.

- Высокая ставка = деньги дорогие.

- Низкая ставка = деньги дешевые.

Если банкам дорого брать деньги, они выдают дорогие кредиты населению. Если дешево – ипотека становится доступнее. Именно поэтому ключевая ставка почти автоматически отражается в процентах по ипотеке.

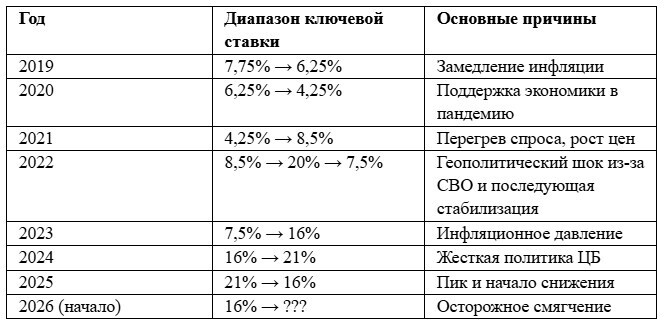

Как менялась ключевая ставка в России с 2019 года

Закономерности:

- ЦБ снижает ставку при спаде экономики

- повышает при росте инфляции и ажиотажном спросе

- резкие скачки – реакция на кризисы

- плавные изменения – инструмент регулирования рынка

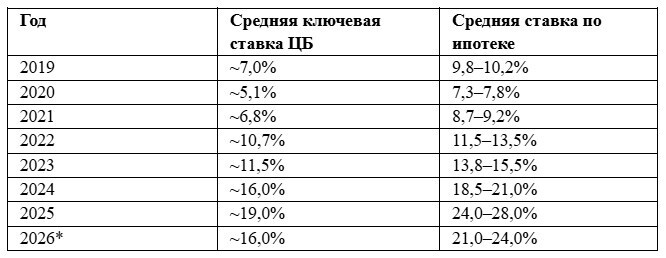

Как ключевая ставка влияет на ипотеку?

Связь между ключевой ставкой и ипотекой прямая. Банки закладывают в ипотечную ставку стоимость денег, риски и свою маржу. Поэтому каждый процент по «ключу» почти автоматически отражается в кредите для покупателя.

Что важно понять из таблицы

- Ипотека всегда дороже ключевой ставки. В среднем разница составляет 4-7 процентных пунктов.

- Дешевая ипотека – это редкость для последних лет. Ставки ниже 8% были возможны только при сверхмягкой политике ЦБ.

- Высокая ставка быстро бьет по доступности жилья. При ипотеке выше 20% ежемесячный платеж вырастает в 1,5-2 раза по сравнению с «комфортными» годами.

Важно отметить, что высокие ставки по кредитам применимы не только к физическим, но и юридическим лицам. Вместе с этим дорожают строительные материалы и транспортные услуги.

В результате, себестоимость строительства 1 квадратного метра жилья в Москве сегодня – 371 000 рублей за квадратный метр.

Остальное - наценка самого застройщика.

Как ключевая ставка влияет на вклады?

Важно понимать, что ключевая ставка влияет не только на ипотеку, но и проценты по вкладам. Здесь история аналогична: чем выше ставка, тем более выгодные условия предоставляют банки населению и бизнесу.

Средняя ключевая ставка и вклады по годам

Высокая ставка ЦБ → Высокие ставки по вкладам → Деньги населения аккумулируются на вкладах → Спрос на жилье меньше, чем в обычных условиях.

Пример расчета: квартира в Москве

Рассчитаем параметры ипотеки на реальном примере, чтобы понять, как ключевая ставка влияет на размер ежемесячных платежей:

- Стоимость квартиры: 20 000 000 руб.

- Первоначальный взнос: 20%

- Сумма кредита: 16 000 000 руб.

- Срок: 20 лет.

Разница между 8% и 25% – это почти 200 000 руб. в месяц. Именно поэтому решения ЦБ по ключевой ставке напрямую влияют на семейный бюджет россиян и ROI инвесторов.

Как ипотека и цены на жилье в Москве связаны на практике

Чтобы понять, влияет ли ключевая ставка и ипотека на цены недвижимости напрямую, важно посмотреть на цифры в динамике. Ниже – сводная таблица, где сопоставлены средняя ипотечная ставка и средняя стоимость квадратного метра в Москве по годам (отдельно для новостроек и вторичного рынка).

Ипотека и цены на жилье в Москве по годам

Какие закономерности здесь хорошо прослеживаются:

- Цены растут даже при дорогой ипотеке. После 2022 года ипотека подорожала в разы, но цены не только не упали, они продолжили рост. Это ломает главный миф о том, что высокая ставка обязательно ведет к снижению стоимости жилья.

- Самый резкий рост цен пришелся на период дешевых кредитов. 2020-2021 годы – минимальные ставки и максимальный скачок цен. Дешевая ипотека запускает ажиотажный спрос, который быстрее всего разгоняет рынок.

- При высокой ставке рынок замедляется, но не обваливается. В 2023-2025 годах рост цен стал более плавным. Сделок меньше, но продавцы не готовы снижать стоимость, а застройщики удерживают цены за счет рассрочек и льготных программ.

- Новостройки сегодня стоят дороже вторички. Причина – появление льготных программ ипотечного кредитования, что повысило интерес россиян к объектам от застройщиков.

Главные выводы для покупателя

Ключевая ставка напрямую влияет на ипотеку: чем выше значение, тем больше процент. В то же время, высокая ставка ЦБ привлекает деньги населения на банковские вклады, так как проценты по депозитам становятся выше.

Чтобы поддержать спрос на недвижимость (а также девелоперов) в периоды высокой ключевой ставки, власти страны запускают программы льготного кредитования. Это семейная ипотека, ипотека для IT-специалистов и т.д.

Сейчас же наблюдается обратная ситуация: в условиях снижения ставки, застройщики сокращают программы и акции, так как спрос и без того растет. Это влияет на цены, которые готовятся сделать новый рывок вверх.

Инвестиции в недвижимость надежны (цена растет всегда), а ждать более благоприятных условий для покупки жилья (особенно для себя) – бессмысленно. Никто не хочет покупать жилье по совсем другим ценам.

Тем более, выдача семейной ипотеки продолжает, а это “бесплатные” деньги от государства под сниженный на ⅔ процент (основную часть кредита платит государство).

Агентство недвижимости Platinum City

С чего начать: https://t.me/platinumcity_msk/170

Наш адрес: г. Москва, Малый Толмачевский переулок, 4с1

Наш канал в ТГ: https://t.me/platinumcity_msk