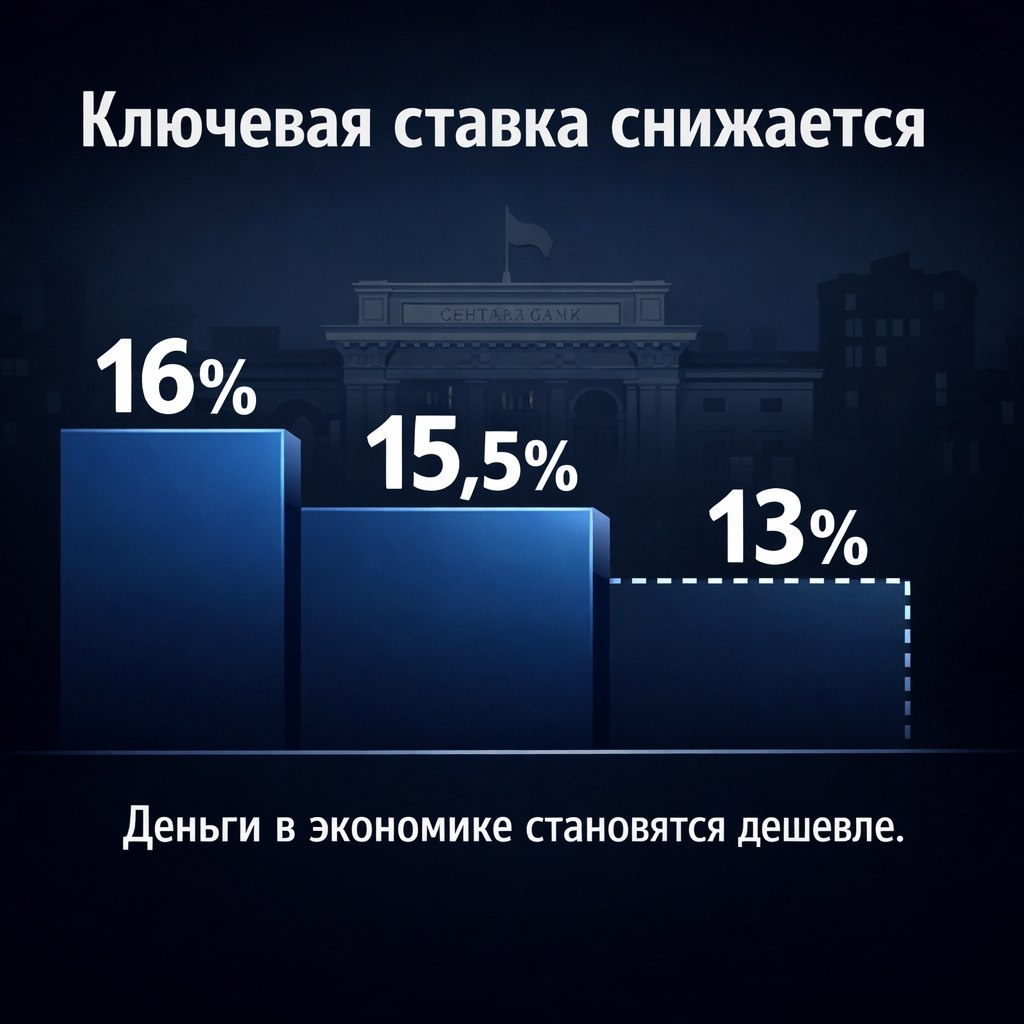

Банк России опустил ключевую ставку с 16% до 15,5%. Это уже шестое снижение подряд. На языке простого человека это значит, что деньги в экономике становятся чуть дешевле. Но не спешите ждать чудес по кредитам уже завтра.

Ключевая ставка это ориентир для всех банков. От нее пляшут проценты по ипотеке, потребкредитам и вкладам. Чем ставка выше, тем кредиты дороже, а депозиты выгоднее. Чем она ниже, тем проще занимать, но доход по вкладам со временем худеет.

В декабре инфляция показала рекордно низкий результат и частично "съела" ее резкий рост в начале года. На бумаге выглядит красиво, но в ЦБ не расслабляются. Там помнят, как быстро могут снова взлететь цены, если слишком рано сделать деньги дешевыми. Поэтому ставку режут маленькими шагами, внимательно наблюдая, как реагируют рынок и цены в магазинах.

Лучше медленно, но устойчиво, чем быстрое падение ставки с новым всплеском инфляции потом.

Что это значит для нас. Если вы планируете ипотеку или крупный кредит, снижение ставки Центробанка постепенно подталкивает банки к более мягким условиям. Не сегодня и не за одну неделю, но тренд уже намечен. Параллельно оживает тема рефинансирования старых кредитов, особенно если они брались в пик высоких ставок.

Если вы храните деньги на вкладах, логика обратная. При ставке ЦБ в районе 15,5% и планах опуститься к 13% к концу года банки со временем начнут урезать доходность по депозитам. Хороший процент имеет смысл фиксировать заранее, особенно на средний срок, пока условия еще щедрые.

Для бизнеса снижение ставки означает чуть более легкое обслуживание кредитов и возможность брать новые займы под менее жесткие проценты. Для экономики в целом это попытка аккуратно разогреть активность, не растапливая при этом инфляцию до прежних уровней.

Если прогноз по ставке в районе 13% к концу года сбудется, нас ждет более доступная ипотека для новых заемщиков, менее щедрые проценты по вкладам и необходимость внимательнее считать каждое финансовое решение.

Главная мысль простая: решения ЦБ это не фоновые новости, а ориентир, как вести себя с кредитами и накоплениями уже сегодня.