Раскол в аналитическом сообществе.

Интересно. Как научное и аналитическое сообщество в США сегодня раскололось в оценке полезности тех или иных предикторов финансового кризиса. Проблема в том, что большинство таких предикторов – спреды госбумаг с разной дюрацией, CAPE и его избыточное значение, дивидендная доходность, VIX за последние пару лет оказались несостоятельными. В этом нет трагедии, предикторы, это прежде всего предположения.

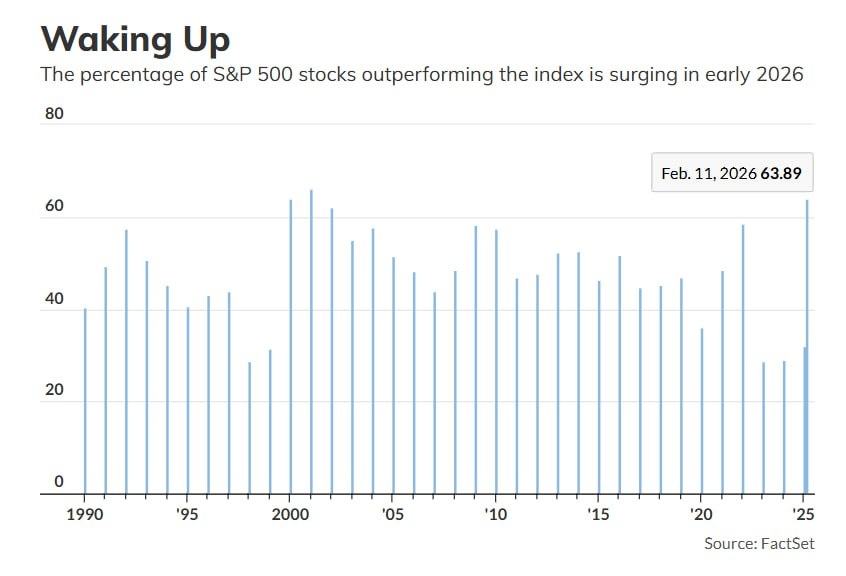

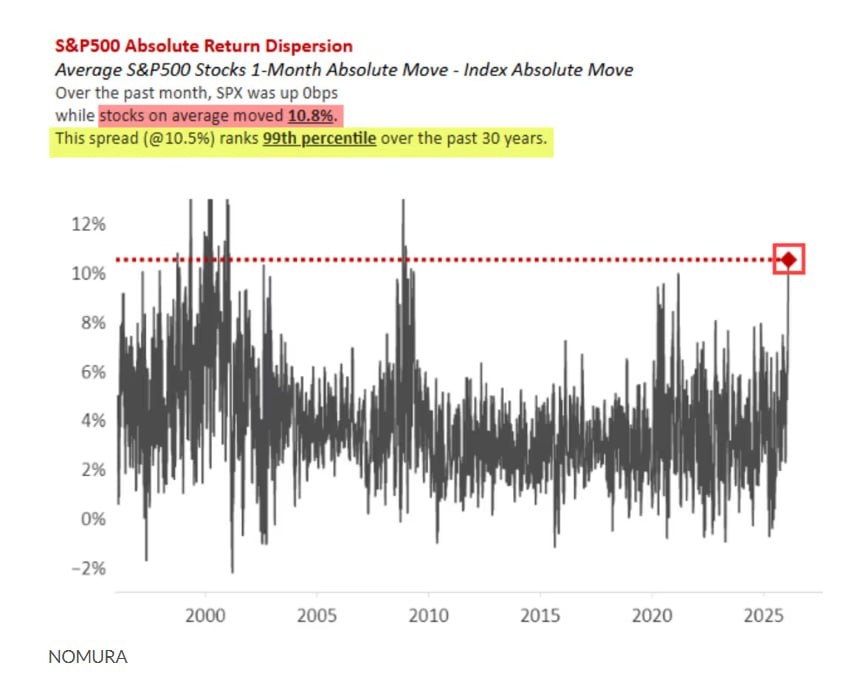

В новой статье в MarketWatch очень умный аналитик Joseph Adinolfi рассказывает о новых предикторах шоков на рынке акций – это доля акций индекса SP500 и дисперсия доходности акций индекса. Уникальность текущей ситуации с индексом в том, что за текущий год он практически не вырос, зато 60% входящих в него акций переиграли индекс, а уровень дисперсии доходности акций вырос до значений, предшествовавших кризисам 2000 г. и 2008 гг. С падением стоимости технологических компаний воспряли по доходности другие акции (и первые оказались последними, а последние – первыми). Эта история как бы говорит о том, что и прочие, за минусом технологической десятки, акции индекса стали перегретыми.

Согласно анализу данных FactSet, с начала 2026 года более 60% отдельных акций в составе S&P 500 опережают индекс. Это резкое изменение по сравнению с 2023, 2024 и 2025 годами, когда этот показатель колебался на уровне около 30% или меньше. Последний раз инвесторы наблюдали такое резкое изменение в 2001 году, как раз когда начал набирать обороты крах пузыря доткомов.

Хотя S&P 500 практически не изменился за последний месяц, средняя акция-член индекса показала рост более чем на 10%, согласно Чарли МакЭллиготту из Nomura, который осветил эту тенденцию в комментарии, предоставленном MarketWatch в среду. Такая широкая степень разброса необычна: по словам МакЭллиготта, за последние 30 лет он занимает 99-й процентиль. «Просто невероятно», — сказал МакЭллиготт.

Но есть и другая точка зрения на все эти предикторы, высказанная в статьях 2025 г. и 2026 г. экономистами из федерального резервного банка Миннеаполиса А. Аткисоном и Ф. Перри о том, что высокие финансовые мультипликаторы отражают новую реальность, а именно, объективно быстрый рост чистой прибыли за минусом инвестиций, которая остается в распоряжении акционеров, по сравнению с объемами продаж, в условиях долгосрочного падения доли оплаты труда в добавленной стоимости компаний и проблем в учете вложений в нематериальные активы и выплат работникам в виде участия в капитале. Их точка зрения – высокие мультипликаторы стоимости компаний – это новая реальность, никакого возврата к среднему (читай, краха финансовых пузырей) не будет.

Поживем, увидим.

Telegram канал автора: https://t.me/s/AbramovAle

.

👉 Подписывайтесь на канал Finversia на платформах YouTube, Telegram, Rutube и ВКонтакте.