Вместо предисловия: Реальная история

*"Меня зовут Алексей, мне 42 года. Три года назад я потерял бизнес, накопил долгов на 2,3 миллиона рублей. Коллекторы звонили по 20 раз в день, банки подавали в суд. Я думал о самом плохом... Пока не узнал о банкротстве. Через 8 месяцев процедуры я свободен от долгов. Да, есть ограничения, но я снова могу спать спокойно."*

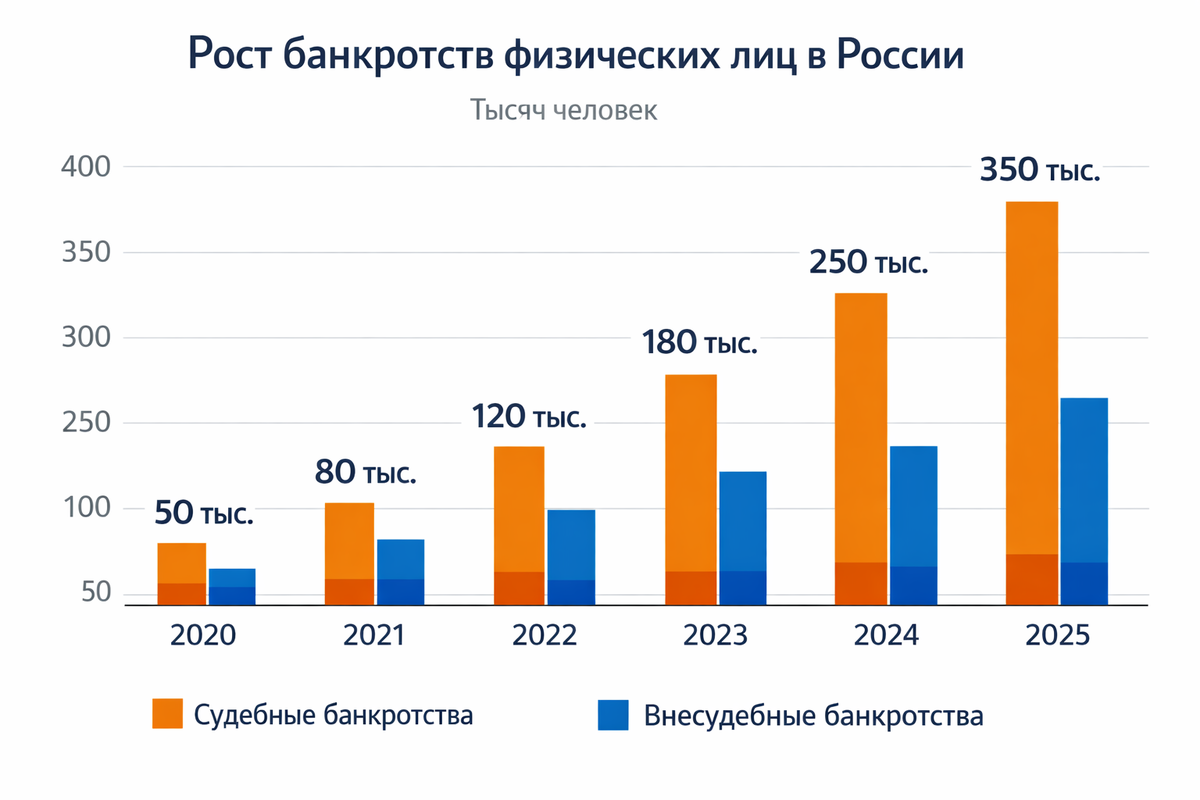

Таких историй в России становится все больше. В 2025 году каждый месяц банкротами признают более 45 тысяч человек. Если вы читаете эту статью, возможно, вы тоже ищете выход. Давайте разберемся, подходит ли вам банкротство и как пройти эту процедуру с минимальными потерями.

Часть 1: Диагностика — пора ли банкротиться?

Тест на необходимость банкротства

Ответьте на 4 вопроса:

1. **Сумма долга больше 500 000 рублей?**

2. **Просрочка по платежам более 3 месяцев?**

3. **Ежемесячные платежи превышают 50% дохода?**

4. **Коллекторы/банки уже подали в суд?**

Если на 3-4 вопроса ответ "ДА" — банкротство ваш вариант.

Что НЕ списывается при банкротстве:

Внимание! Эти долги останутся с вами:

• Алименты

• Возмещение вреда здоровью/жизни

• Зарплата работникам (если вы ИП)

• Некоторые налоговые долги

Часть 2: Выбор пути — суд или МФЦ?

Вариант А: Внесудебное банкротство (через МФЦ)

Подходит если:

• Долг от 50 000 до 500 000 рублей

• Нет имущества (кроме единственного жилья)

• Нет регулярного дохода

• Возраст 60+ лет

Плюсы:

• Бесплатно (госпошлина отменена)

• Быстро (3-4 месяца)

• Просто (без судебных заседаний)

Минусы:

• Подходит не всем

• Нет реструктуризации

• Ограничения те же

Вариант Б: Судебное банкротство

Подходит если:

• Долг от 500 000 рублей

• Есть имущество или доход

• Нужна реструктуризация

• Сложный случай

Стоимость: от 30 000 до 100 000+ рублей Срок: 6-12 месяцев

Часть 3: Подготовка — что сделать за 30 дней до заявления

Неделя 1: Финансовый аудит

Составьте таблицу:

Неделя 2: Инвентаризация имущества

Что проверяем:

1. Недвижимость (выписка из ЕГРН)

2. Автомобили (ПТС, свидетельства)

3. Банковские счета (выписки)

4. Ценные бумаги, доли в бизнесе

5. Драгоценности, коллекции

Важно: Не пытайтесь скрыть или переписать имущество! Сделки за 3 года до банкротства могут быть оспорены.

Неделя 3: Поиск финансового управляющего

Критерии выбора:

1. Опыт не менее 3 лет

2. Не менее 50 завершенных дел

3. Положительные отзывы

4. Прозрачное ценообразование

5. Готовность консультировать на всех этапах

Стоимость услуг:

• Фиксированная часть: 25 000 руб.

• Процент от реализации имущества: 7%

• Дополнительные расходы: 5 000-15 000 руб.

Неделя 4: Сбор документов

Обязательный пакет:

1. Паспорт + ИНН

2. Справка о доходах (2-НДФЛ или форма банка)

3. Выписки по всем счетам за 3 года

4. Документы на имущество

5. Кредитные договоры, расписки

6. Судебные решения (если есть)

7. Свидетельства о браке/разводе, рождении детей

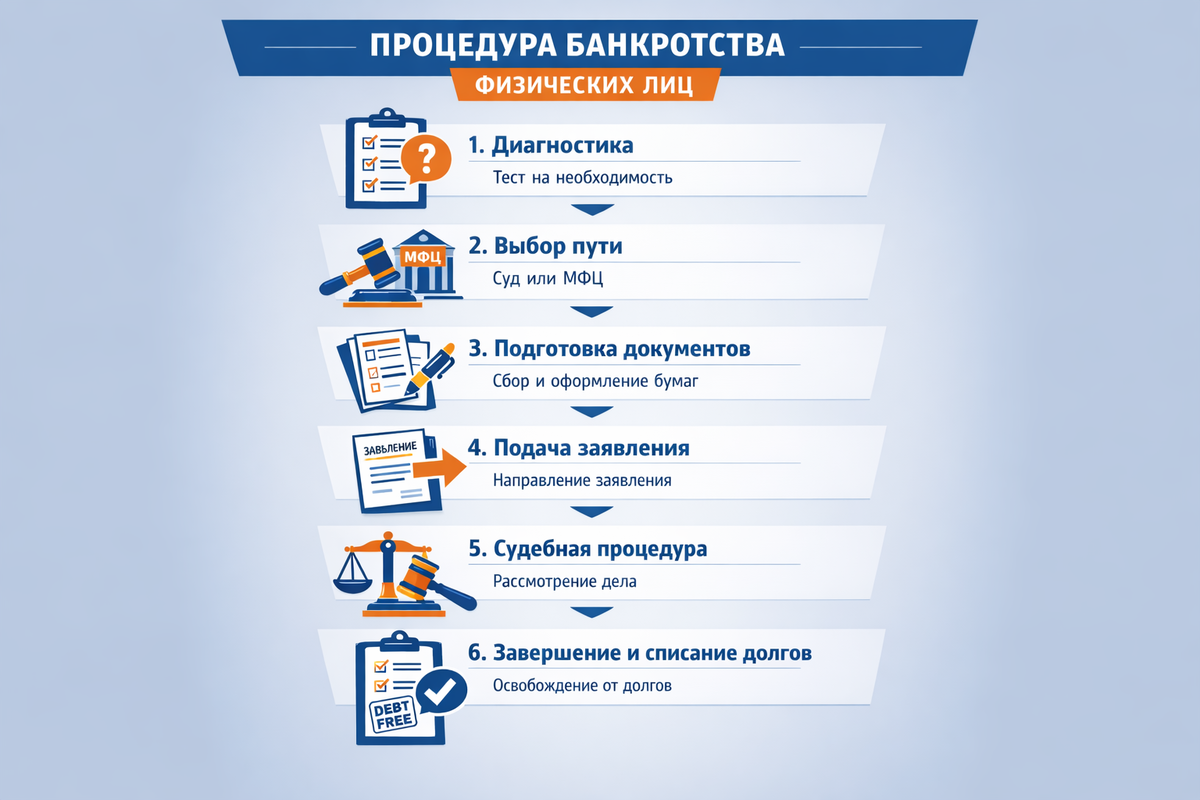

Часть 4: Процедура — пошаговый разбор

Шаг 1: Подача заявления

Куда: Арбитражный суд по месту регистрации Срок рассмотрения: 1-2 месяца Госпошлина: 0 рублей (для должника)

Что пишем в заявлении:

• Полные данные о себе

• Список всех долгов с подтверждениями

• Информация об имуществе и доходах

• Причины невозможности платить

• Кандидатура финансового управляющего

Шаг 2: Первое заседание

Что происходит:

1. Проверка документов

2. Назначение финансового управляющего

3. Введение процедуры наблюдения

4. Ограничение выезда за границу

Длительность: 2-3 месяца Ваша задача: Сотрудничать с управляющим, предоставлять информацию

Шаг 3: Реструктуризация или реализация?

Сценарий А: Есть доход → Реструктуризация

Если у вас есть работа или другой регулярный доход, суд может утвердить план реструктуризации на срок до 3 лет.

Пример плана:

• Ежемесячный доход: 60 000 руб.

• Прожиточный минимум на семью: 30 000 руб.

• Доступно для выплат: 30 000 руб.

• Срок реструктуризации: 24 месяца

• Общая сумма выплат: 720 000 ₽

Плюсы: Сохраняете имущество, улучшаете кредитную историю Минусы: Долгие выплаты, ограничения сохраняются

Сценарий Б: Нет дохода/имущества → Реализация

Если доходов нет или они минимальны, а имущества достаточно для покрытия долгов, назначается реализация.

Что продается:

• Вторая квартира/дача

• Автомобиль.

• Драгоценности, предметы роскоши.

• Денежные средства сверх прожиточного минимума

Что НЕ продается:

• Единственное жилье даже если оно ипотечное.

• Предметы быта

• Профессиональное оборудование

• Государственные награды

Шаг 4: Завершение процедуры

После реализации имущества или выполнения плана реструктуризации:

1. Суд выносит решение о завершении

2. Непогашенные долги списываются

3. Снимаются ограничения на выезд

4. Вы получаете справку о банкротстве

Часть 5: Жизнь после банкротства — ограничения и возможности

Первые 3 года (самые строгие)

Нельзя:

1. Занимать руководящие должности в компаниях

2. Быть учредителем/участником юрлиц

3. Получать кредиты без указания факта банкротства

4. Повторно банкротиться

Можно:

1. Работать по найму

2. Вести бизнес как ИП (с ограничениями)

3. Покупать имущество

4. Выезжать за границу

Годы 4-5 (переходный период)

Обязательно: Указывать факт банкротства при получении кредита Можно: Занимать некоторые руководящие должности (с разрешения суда)

После 5 лет

Большинство ограничений снимается. В реестре банкротов информация остается 5 лет, в кредитной истории — 10 лет.

Часть 6: Частые вопросы и ответы

Вопрос 1: Заберут ли единственную квартиру?

Ответ: Нет, даже если она не в ипотеке (конечно, есть определенные условия). Единственное жилье защищено законом.

Вопрос 2: Могу ли я взять кредит после банкротства?

Ответ: Да, но:

• Первые 5 лет обязаны сообщать о банкротстве

• Процентная ставка будет выше

• Лимит будет меньше

• После 5 лет — как обычный заемщик

Вопрос 3: Что делать, если скрыл имущество?

Ответ: Немедленно сообщить управляющему! Если скрытие вскроется:

• Уголовная ответственность

• Отмена банкротства

• Долги не списываются

• Новые судебные иски

Вопрос 4: Можно ли ускорить процедуру?

Ответ: Частично:

• Быстро собирать документы

• Активно сотрудничать с управляющим

• Не пропускать заседания

• Рассмотреть мировое соглашение

Вопрос 5: Что дешевле — платить долги или банкротиться?

Сравнительная таблица:

Часть 7: Альтернативы — когда банкротство не нужно

Ситуация 1: Долг до 500 000 рублей

Что делать: Рефинансирование + кредитные каникулы

План:

1. Обратиться в банк-кредитор

2. Запросить рефинансирование под меньший процент

3. Оформить кредитные каникулы на 6 месяцев

4. Найти дополнительный доход

Ситуация 2: Есть ценное имущество

Что делать: Продать имущество + частичное погашение

Пример:

• Долг: 1 000 000 руб.

• Квартира: 3 000 000 руб.

• Решение: Продать квартиру, погасить долг, купить дешевле (схема чисто теоретическая).

Ситуация 3: Временные трудности Что делать: Мировое соглашение + рассрочка Как договориться с кредиторами:

1. Предложить реальный план выплат

2. Попросить снизить проценты/штрафы

3. Предложить залог (если есть)

4. Обратиться к медиатору

Часть 8: Ошибки, которые нельзя допускать

Ошибка 1: Самостоятельное ведение дела

Почему плохо: Закон сложный, ошибки дорого стоят Решение: Нанять юриста.

Или обратится к нам, в компанию БАНКРОТ21 и мы без вашего участия решим все ваши проблемы с долгами.

Ошибка 2: Сокрытие информации

Последствия: Уголовное дело, отмена банкротства Решение: Полная прозрачность

Ошибка 3: Выбор управляющего по цене

Проблема: Дешевый = неопытный = затягивание процедуры Решение: Выбирать по опыту и отзывам

Ошибка 4: Игнорирование ограничений

Пример: Выехал за границу во время процедуры → отмена банкротства Решение: Изучить все ограничения и соблюдать их

Ошибка 5: Отсутствие плана "после"

Результат: Повторные долги через 2-3 года Решение: Составить финансовый план на 5 лет

Часть 9: План финансового восстановления

Месяцы 1-6: Стабилизация

1. **Бюджет:** Вести учет всех доходов/расходов

2. **Доходы:** Найти основную работу + подработку

3. **Расходы:** Сократить до минимума

4. **Сбережения:** Откладывать 10% от дохода

Месяцы 7-24: Накопление

1. **Цель:** Накопить 3-6 месячных бюджетов

2. **Инструменты:** Накопительный счет, вклады

3. **Инвестиции:** Не рисковать, только надежные варианты

Годы 3-5: Развитие

1. **Кредитная история:** Начать с малого (телефон в рассрочку)

2. **Образование:** Пройти курсы финансовой грамотности

3. **Бизнес:** Рассмотреть возможность ИП (после снятия ограничений)

Часть 10: Реальные истории (имена изменены)

История 1: Мария, 38 лет, долг 1,2 млн рублей

Было: 3 кредита, микрозаймы, коллекторы Процедура: Реструктуризация на 2 года После:

Выплатила 800 000 руб., 400 000 руб., списано Сейчас: Работает бухгалтером, ведет финансовый блог

История 2: Дмитрий, 45 лет, долг 3,5 млн рублей

Было: Неудачный бизнес, залоговая квартира Процедура: Реализация имущества После: Продал квартиру (не единственную), погасил долги Сейчас: Снимает жилье, работает руководителем проекта, копит на новую квартиру

История 3: Светлана, 62 года, долг 300 000 рублей. Было: Пенсия 20 000 руб. долги за лечение Процедура: Внесудебное банкротство через МФЦ. После: Долги списаны за 4 месяца. Сейчас: Живет на пенсию, помогает с внуками.

Заключение: Банкротство — это не конец, а перезагрузка

Банкротство — как операция: болезненно, дорого, требует восстановления, но иногда это единственный способ выжить.

Главные мысли:

1. **Не бойтесь** — сотни тысяч людей прошли через это

2. **Готовьтесь** — успех на 90% зависит от подготовки

3. **Соблюдайте правила** — закон строг, но справедлив

4. **Думайте о будущем** — банкротство временно, финансовая грамотность навсегда

5. **Ищите помощь** — не стесняйтесь обращаться к юристам, психологам, финансовым консультантам

Последний совет: Если сомневаетесь — звоните нам +7(8352)370-121 или оставьте заявку на сайте bankrot21.ru и бесплатной консультации мы ответим на все ваши боли. Узнайте свои варианты, взвесьте риски и только потом принимайте решение.

Помните: финансовые проблемы решаемы. Банкротство — один из инструментов. Используйте его.