Разбираем‚ какие справки реально работают‚ сколько времени занимает проверка‚ как не получить отказ из-за «серого» дохода и что изменилось в 2026 году с цифровизацией банков.

Что такое подтверждение дохода при оформлении кредита в 2026 году

Подтверждение дохода — важный момент, без которого ни один банк не одобрит вам ипотеку, автокредит или даже потребительский займ. В 2026 году банки ужесточили требования: если раньше хватало выписки с зарплатного счета, то теперь обязательны официальные документы, а самозанятые и фрилансеры вынуждены собирать пакет подтверждений. Для ипотеки и автокредита подтверждение строгое, для микрозаймов или карт — проще.

Подтверждение дохода — доказательство для банка того, что вы можете выплачивать кредит без просрочек. Банки оценивают не только текущий доход, но и его стабильность: есть ли официальное трудоустройство, как давно вы работаете, нет ли «скачков» в зарплате.

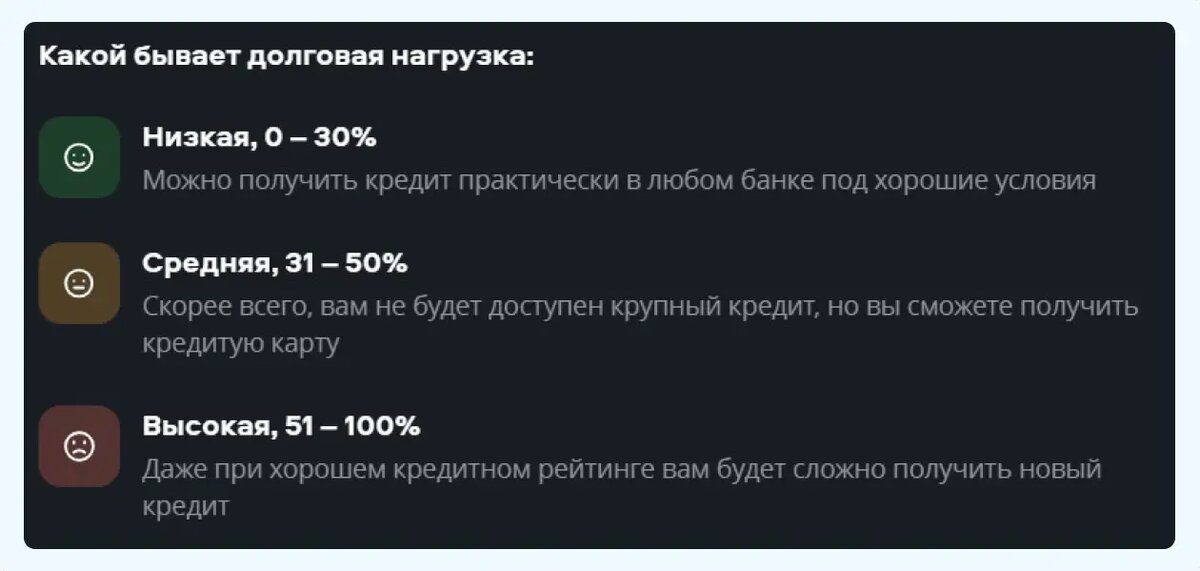

Таким образом банки снижают риски просрочек: Банк России требует, чтобы долговая нагрузка (ПДН) не превышала 50% от дохода. При этом скоринг (оценка) заемщиков в 2026 году автоматический — банки «подтягивают» цифровые данные из ФНС, ПФР, БКИ — «серые» схемы легко вычисляются.

В 2026 году большинство банков используют цифровые сервисы: выписки из ФНС, данные «Госуслуг», интеграцию с бухгалтерией работодателя. Но для сложных случаев (ипотека, рефинансирование) все равно нужны «живые» документы.

Получить кредит на любые цели легко с помощью Сравни.

После заполнения анкеты мы покажем предложения разных банков, среди которых можно выбрать наиболее подходящее. На Сравни также есть предложения для рефинансирования текущих обязательств — так получится снизить долговую нагрузку и сэкономить на переплате.

Какие способы подтверждения дохода работают в 2026 году

Банки предлагают несколько вариантов, от простых до сложных. Выбор зависит от типа занятости и суммы кредита.

1. Официальные справки — самый надежный способ

- 2-НДФЛ за последние 6–12 месяцев — золотой стандарт для наемных работников. Показывает «белую» зарплату, вычеты, НДФЛ.

- Справка по форме банка (типа ОКБ или собственной) — аналог 2-НДФЛ, но с деталями о премиях, удержаниях.

Кому подходит:

офисные сотрудники, бюджетники, работники крупных компаний.

2. Выписка со счета — цифровой способ

- Выписка с зарплатного счета за 6–12 месяцев с регулярными поступлениями.

- Автоматическое подтверждение через СБП или банк («Сбер», ВТБ подтягивают сами).

Такой способ занимает пять минут и не требует предоставления всех документов в бумажном виде. Минус — видны все переводы, включая «серые».

Кому подходит:

офисные сотрудники, бюджетники, работники крупных компаний.

3. Расширенный пакет документов для тех, кто не работает в найме

Список документов для подтверждения доходов зависит от типа оформления занятости.

Тип занятости Документы для подтверждения Самозанятый Выписка из приложения «Мой налог» за 6–12 мес. + справка о доходах из ФНС + договор с заказчиком ИП на УСН/ОСНО Декларации 3-НДФЛ или по УСН + выписка из ФНС + расчетный счет за год Фрилансер без статуса Договоры ГПХ, УПД + акты + выписка со счета + налоговые декларации

Кому подходит:

для самозанятых и ИП.

4. Дополнительные документы для нестандартных случаев

- Пенсионеры: выписка из ПФР, а также доказательства поступления пенсии по счету.

- Материнский капитал: справка из Соцфонда, а также расчет на покрытие взноса в случае целевого использования кредита.

- Военнослужащие: справка из воинской части, а также справка НДФЛ.

Мария Ермилова

международный финансовый советник, кандидат экономических наук, доцент кафедры финансов устойчивого развития РЭУ им. Г. В. Плеханова

«При получении кредита важно правильно представить банку информацию о своем финансовом положении, чтобы повысить шансы на одобрение крупной суммы и получение выгодных условий. Для этого существуют разные способы подтверждения доходов, включая официальные, неофициальные и пассивные источники заработка».

Также подтвердить доходы можно через «Госуслуги». При оформлении заявки заемщику нужно предоставить доступ к данным с «Госуслуг», и банк получит информацию из ФНС автоматически, без бумажных справок. Таким образом кредитор увидит только официальные доходы, поэтому дополнительные справки и «самозаявление» все равно можно отправить на официальную почту банка, в чат приложения либо приложить к заявке.

Кому банки доверяют подтверждение дохода без справок

В 2026 году ряд банков дают послабления «простым» клиентам с хорошей историей. Упрощенное подтверждение доступно:

- зарплатным клиентам «Сбера», ВТБ, Т-Банка: подтверждение происходит автоматически по зарплатному счету;

- при выдаче карточных кредитов и микрозаймов до 100–300 тысяч рублей: требуется только паспорт, СНИЛС, а доход проверяют по Бюро кредитных историй;

- рефинансирование: не требует особого подтверждения, если у клиента уже есть кредиты в этом банке — по старым договорам.

Для ипотеки, автокредита, кредитов свыше 1 миллиона ₽ упрощенного подтверждения нет — нужен полный комплект документов.

Пошаговая инструкция: как подтвердить доход для кредита

Перед оформлением кредита важно проверить свой кредитный рейтинг и оценить долговую нагрузку. Это поможет заранее понять, на каких условиях банк может предложить кредитный продукт и насколько высок риск отказа. Сделать это можно на Сравни в разделе «Кредитный рейтинг».

Шаг 1: Определите тип занятости и необходимые документы:

- наемный работник → 2-НДФЛ;

- ИП → ФНС + счет;

- самозанятый → «Мой налог»;

- пенсионер → ПФР.

Шаг 2: Соберите документы;

- запросите 2-НДФЛ у работодателя (бесплатно, три дня);

- скачайте выписку ФНС через «Госуслуги» или «Личный кабинет налогоплательщика»;

- подготовьте выписку по счету (пять минут в приложении банка).

Шаг 3: Подайте заявление и документы в банк:

- онлайн через сайт/приложение (сканы или ЭЦП);

- в отделении (оригиналы);

- напрямую: банки вроде Т-Банка принимают PDF из ФНС напрямую.

Шаг 4: Дождитесь проверки в установленные сроки:

- 1–3 дня для зарплатных клиентов;

- 5–10 дней для ИП/самозанятых (банки сверяют с ФНС).

Банки могут отказывать в следующих случаях:

- «серый» доход: зарплата приходит «наличкой» или через карты знакомых — в таком случае нет подтверждения дохода заемщика;

- нерегулярность: фриланс с «пиками» доходов вместо стабильных поступлений;

- устаревшие справки: 2-НДФЛ старше двух месяцев банки не берут;

- несоответствие: доход в справке не совпадает с выпиской по счету;

- просрочки: даже мелкие в БКИ блокируют крупные кредиты.

Если у вас смешанный доход, покажите основной — «белый», а также приложите договоры на подработки. Например, если вы сдаете квартиру в аренду, вы можете приложить договор с арендатором в качестве подтверждения дохода.

Получить кредит на любые цели легко с помощью Сравни.

После заполнения анкеты мы покажем предложения разных банков, среди которых можно выбрать наиболее подходящее. На Сравни также есть предложения для рефинансирования текущих обязательств — так получится снизить долговую нагрузку и сэкономить на переплате.

Важное кратко

- Подтверждение дохода в 2026 году — это не бюрократия ради бюрократии, а способ показать банку стабильность.

- Соберите 2-НДФЛ или выписку ФНС заранее, проверьте стаж через «Госуслуги» — и заявку одобрят.

- Главное — избегать «серых» схем: цифровизация их легко вычисляет.

У Сравни есть телеграм-канал, где пишем просто и понятно о деньгах. Подпишитесь, чтобы не потерять!

Вопрос читателям

Подтверждали ли вы доходы при оформлении кредитной заявки в банке? Предоставляли ли вы доступ к «Госуслугам», или отправили документы самостоятельно? Делитесь своим опытом в комментариях.

Читайте также:

Подпишитесь на наш канал, если статья была полезной