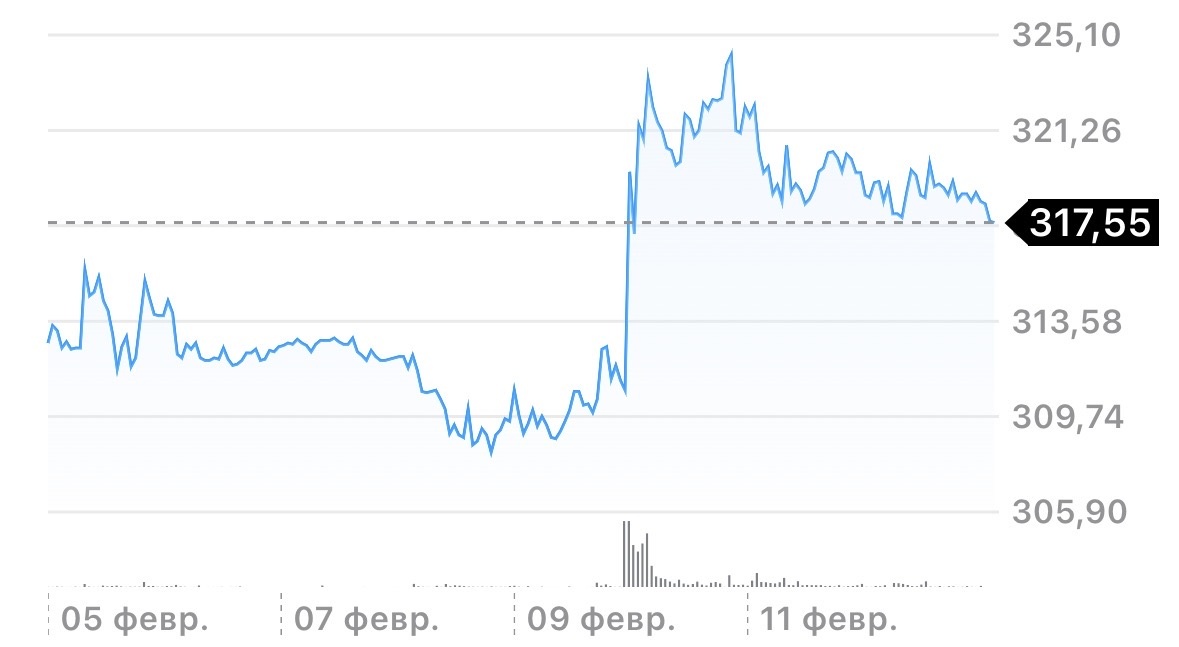

Новость о замедлении работы телеграмма мгновенно отразилась на фондовом рынке: бумаги ВК показали рост.

Логика инвесторов понятна- при ухудшении пользовательского опыта в одном из крупнейших мессенджеров часть аудитории может начать искать альтернативы.

В российском цифровом пространстве таких альтернатив немного, и экосистема ВК выглядит главным бенефициаром возможного перетока.

Однако сам по себе рост котировок не означает фундаментального улучшения бизнеса.

Рынок часто реагирует на ожидания быстрее, чем на реальные изменения показателей, а между гипотетическим переходом пользователей и ростом выручки лежит длинная цепочка условий.

Возможен ди массовый переток аудитории?

История цифровых платформ показывает: пользователи редко массово покидают привычные сервисы.

Даже значительные ограничения обычно вызывают лишь частичную миграцию- люди добавляют второй канал связи, но не отказываются от первого.

Telegram за годы сформировал сильный сетевой эффект: каналы, чаты, рабочие коммуникации и медиапотребление тесно переплетены. «Убить» его техническими проблемами практически невозможно.

В лучшем случае ВК получает дополнительное время пользователя: кто-то начинает чаще открывать кто-то возвращается к сообществам или комментариям.

Но это не равнозначно полной замене платформы. А для финансового результата важна не регистрация, а глубина вовлеченности и частота использования.

Главный вопрос- монетизация

Даже если аудитория частично перераспределится, ключевой риск остается: как именно компания заработает на новых пользователях.

Экосистема ВК активно продвигает собственный мессенджер Max, но его бизнес-модель пока неочевидна.

Реклама в личных коммуникациях ограничена, подписочная модель требует уникальных функций, а платежные сервисы нуждаются в масштабной экосистеме привычек.

Именно здесь проходит граница между ростом трафика и ростом прибыли.

История IT-компаний показывает: увеличение пользователей без понятной монетизации часто лишь повышает расходы на

Финансовое состояние компании

Фундаментальные показатели ВК пока не поддерживают оптимизм рынка. Компания остается убыточной

а долговая нагрузка- высокой.

Еще более тревожный сигнал- отрицательный денежный поток.

Это означает, что бизнес не генерирует свободные деньги и зависит от внешнего финансирования. В таких условиях даже позитивные новости о росте пользователей редко превращаются в устойчивую переоценку акций.

Итог

Рост бумаг VK после замедления Telegram- реакция ожиданий, а не доказательство улучшения бизнеса.

Потенциальный переток аудитории возможен, но ограничен: пользователи скорее диверсифицируют коммуникации, чем полностью переходят на другую платформу.

Без четкой стратегии монетизации мессенджера и улучшения финансовых показателей эффект останется краткосрочным.

Поэтому текущая динамика котировок выглядит скорее спекулятивной, чем инвестиционной историей.

Рынок оценивает шанс, а не результат- пока этот шанс не подкреплен экономикой, говорить о долгосрочной привлекательности компании преждевременно.

Данная статья не является индивидуальной инвестиционной рекомендацией