Новатэк | Почему многие до сих пор видят идею? Разбираемся

▪️Капитализация: 3,5 трлн ₽ / 1157₽ за акцию

▪️Выручка 2025: 1446 млрд р (-6,5% г/г)

▪️Опер. прибыль 2025: 281 млрд р (-13,5% г/г)

▪️Чистая прибыль 2025: 183 млрд р (-62,9% г/г)

▪️Скор. прибыль 2025: 508 млрд р (-8,2% г/г)

▪️Скор. P/E ТТМ: 6,9

▪️Fwd P/E 2026:6

▪️Fwd дивиденд 2025: 7,2%

▪️Fwd дивиденд 2026:8,5%

👉 Прибыль и дивиденды

На первый взгляд отчет выглядит слабо, однако компания указывает на влияние неденежных статей на нормализованную прибыль — 301 млрд руб. С учетом корректировок чистая прибыль за 2025 год ~508 млрд руб. Ожидаемые дивиденды за 2П2025 — около 48 руб., суммарно за год — ~83,6 руб.

👉 Операционные результаты и проекты

Результаты г/г выглядят неплохо, особенно на фоне сильного укрепления рубля. Позитив дал ввод в мае 2025 года второй линии «Арктик СПГ-2» мощностью 6,6 млн т/год. В 2026 году эффект проекта полностью отразится в отчетности. Третья линия отложена минимум до 2028 года.

👉 Баланс и долговая нагрузка

На балансе вновь чистая денежная позиция — 39,3 млрд руб. При таком балансе облигации компании выглядят практически безрисковыми.

👉 Добыча

Добыча углеводородов в 2025 году +0,9% г/г.

👉 Риски и маржа

СПГ, в отличие от трубного газа, можно продавать на любой рынок — покупатель у компании будет. Ключевой риск — усиление конкуренции со стороны западных игроков. Продажи сохранятся, но долгосрочное давление на маржу вероятно.

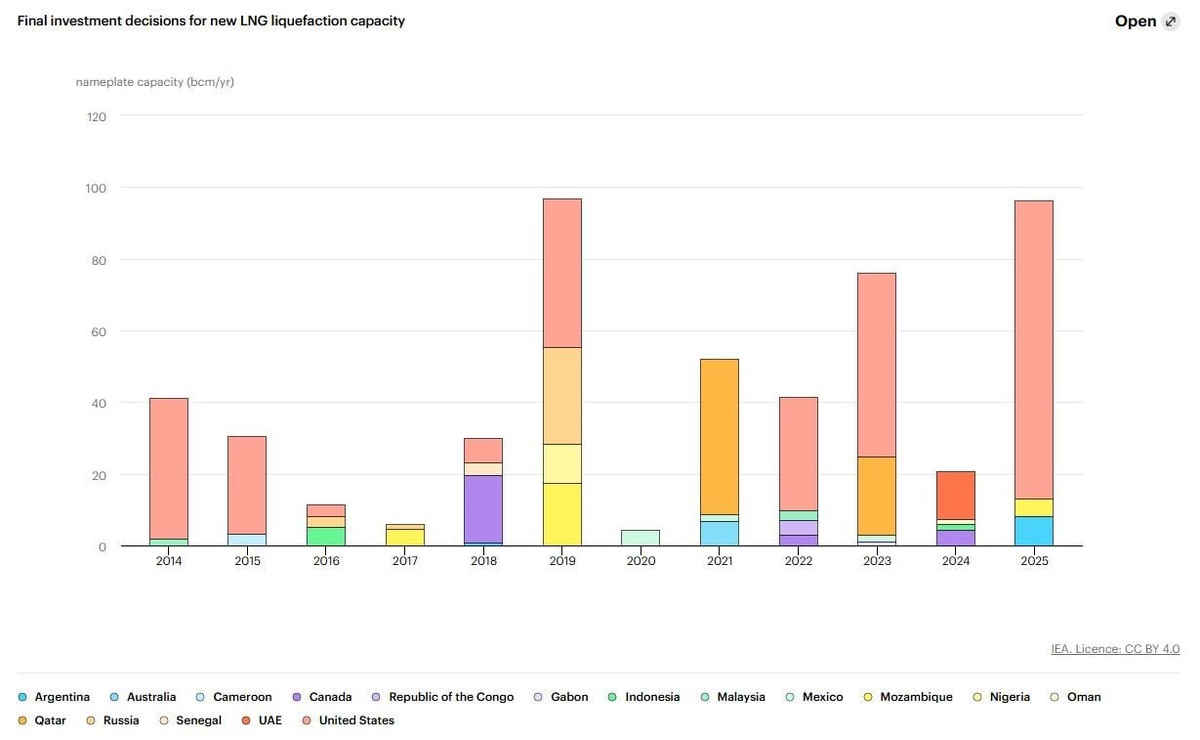

👉 Глобальный рынок СПГ

Мировое предложение будет быстро расти:

• 2025 год — 429 млн тонн (+4% г/г).

• 2026–2028 годы — +145 млн тонн мощностей в год (+34% к уровню 2025).

Основной прирост — США и Катар. Инвестиции в сжижение продолжают расти, конкуренция на энергорынках усиливается — это уже видно на примере нефти.

👉 Вывод по бизнесу

Бизнес остается стабильным и прибыльным даже при текущем курсе рубля.

Чистая рентабельность ~35% — высокий уровень, что повышает шансы на сохранение прибыли и дивидендов даже в стресс-сценариях. Это явный плюс.

👉 Оценка и личная позиция автора

Даже при росте прибыли до 600 млрд руб. fwd P/E 2026 ≈ 6 выглядит дороговато. Премия в мультипликаторах и общий оптимизм по бумаге кажутся избыточными.

Акции торгуются примерно на уровнях 2018 года и после лет стагнации все еще не выглядят дешевыми. Личный ориентир Таурена для покупки — не выше 800 руб. при прочих равных.

#NVTK

Пост на Смартлабе: https://smart-lab.ru/mobile/topic/1264934