Авансовый платёж по УСН — это частичная уплата налога, который предприниматель или организация перечисляют в бюджет в течение года по итогам отчетных периодов (1 квартал, полугодие, 9 месяцев). Такой подход помогает ровнее распределить налоговую нагрузку и избежать больших сумм к уплате в конце года.

👉 Полная и подробная инструкция по расчету авансов, срокам, формулам и ошибкам — в статье: https://tax-monitor.ru/baza-znaniy/avansovyj-platezh/

Что значит авансовый платеж по УСН

По упрощенной системе налогообложения авансовые платежи считаются нарастающим итогом. Это значит:

- за 1 квартал — налог считается с доходов января–марта,

- за полугодие — с доходов января–июня с вычетом уже уплаченного аванса,

- за 9 месяцев — с доходов января–сентября с вычетом прошлых авансов.

Важно помнить, что аванс по договору (предоплата) — это ваш доход, а авансовый платёж по УСН — это уже налог в бюджет.

Как рассчитать авансовый платеж по УСН

📌 УСН «Доходы» (ставка 6%)

Формула:

Аванс = (Доходы × 6%) − страховые взносы − ранее уплаченные авансы

Пример для ИП без сотрудников:

Доход за 1 квартал — 1 200 000 ₽

Фиксированные взносы — 15 000 ₽

→ 1 200 000 × 6% = 72 000 ₽

→ 72 000 − 15 000 = 57 000 ₽ к уплате

📌 УСН «Доходы минус расходы» (ставка 15%)

Формула:

Аванс = ((Доходы − Расходы) × 15%) − ранее уплаченные авансы

Например:

Доходы — 9 500 000 ₽

Расходы — 6 200 000 ₽

→ Налоговая база: 3 300 000 × 15% = 495 000 ₽

→ Аванс за 9 месяцев = 495 000 − уплаченные авансы

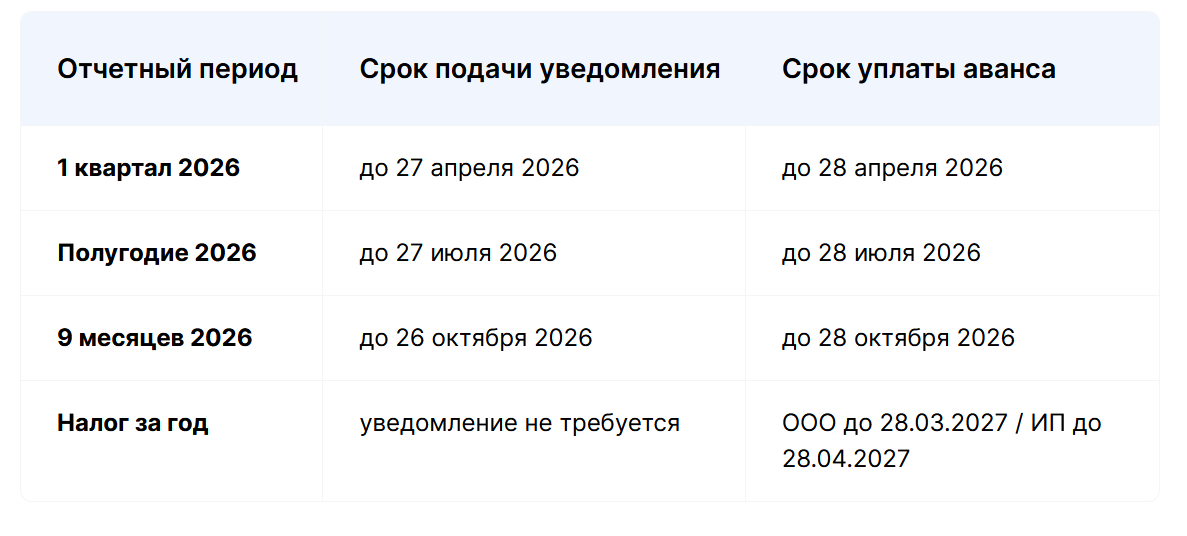

Сроки уплаты авансов в 2026 году

💡 Если последний день — выходной, платите в следующий рабочий.

Ошибки, которые чаще всего приводят к пеням

- Считаете не нарастающим итогом

- Не учли аванс клиента как доход

- Не подали уведомление — деньги лежат на ЕНС

- Ошиблись в КБК или коде периода

- Уменьшили налог больше допустимого

- Расходы не подтверждены документами (для 15%)

- Перепутали дату дохода

- Не проверили состояние ЕНС

- Внесли платёж после срока

Авансовый платеж по УСН — это важно

Авансовые платежи — не дополнительный сбор. Это часть вашего годового налога, которая помогает равномерно распределить нагрузку и избежать больших выплат в конце года.

📌 Если вы хотите избежать ошибок, пени и недоимок — изучите подробный разбор с формулами, примерами и таблицами сроков в статье: https://tax-monitor.ru/baza-znaniy/avansovyj-platezh/

#усн #авансовыйплатеж #налоги #бухгалтерия #ип #ооо #налоговая #енп #енс #налоговыйучет #финансы #малыйбизнес #предпринимательство #налогируссия #упрощенка #расчетналога #декларацияусн #финансоваяграмотность