Выбор банка для ИП обычно упирается не в «кто лучше вообще», а в то, как вы зарабатываете и как выводите деньги: сколько переводов делаете, нужен ли эквайринг, есть ли наличка, сотрудники, маркетплейсы, ВЭД. Ниже — практичное сравнение Точки, Т-Банка и Альфа-Банка по ключевым сценариям.

На что смотреть ИП в первую очередь

- Стоимость обслуживания и “порог бесплатности”. Бывает «0 ₽ навсегда», бывает «0 ₽ при выполнении условий», а бывает «% от поступлений».

- Переводы физлицам (вывод денег ИП на личные нужды). Смотрите: бесплатный лимит в месяц и стоимость «сверху».

- Наличные: снятие и внесение. Если у вас розница/услуги и часть выручки наличными — это критично.

- Эквайринг (карты / QR / СБП / интернет-платежи). Важно: ставка, аренда терминала, зачисление, скрытые “минимальные платежи”/пакеты.

- Бухгалтерия/отчётность. Если не хотите отдельный сервис или бухгалтера — оцените, что банк закрывает “из коробки”.

Короткое сравнение по подходу банков

- Точка — банк-сервис для предпринимателей: сильная поддержка, много встроенных инструментов, понятные тарифы и лимиты по переводам/наличке. Тарифная сетка и лимиты для ИП подробно расписаны.

- Т-Банк — мощный онлайн-банк с широкой экосистемой, сильным эквайрингом и удобными “условно бесплатными” тарифами при выполнении условий.

- Альфа-Банк — крупный универсальный банк: часто выбирают те, кому важны офлайн-возможности и “классическая” инфраструктура, при этом тарифы РКО бывают как бесплатные/условно бесплатные, так и процентные.

Тарифы РКО для ИП: что важно знать (по официальным страницам)

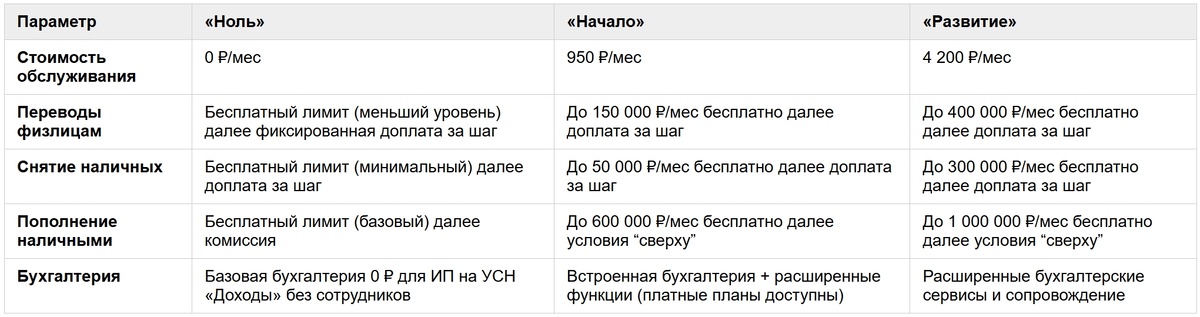

Точка: прозрачные лимиты на переводы/наличные

На странице тарифов для ИП у Точки видно:

- тарифы «Ноль» (0 ₽/мес), «Начало» (950 ₽/мес), «Развитие» (4 200 ₽/мес) и др.

- переводы физлицам: на тарифах есть бесплатные лимиты (например, до 150 000 ₽/мес на одном из уровней и до 400 000 ₽/мес на другом), далее фиксированная доплата “за шаг” лимита.

- снятие наличных: есть бесплатные лимиты (например, до 50 000 ₽/мес на одном из тарифов и до 300 000 ₽/мес на другом), далее доплата “за шаг”.

- пополнение наличными: также есть бесплатные лимиты (например, до 100 000 ₽/мес / до 600 000 ₽/мес / до 1 000 000 ₽/мес в зависимости от тарифа) и условия “сверху”.

Отдельно у Точки сильный блок бухгалтерии: есть варианты, включая базовую бухгалтерию за 0 ₽ для ИП на УСН «Доходы» без сотрудников, а также платные планы “выше”.

Т-Банк: «0 ₽ при условии», удобные пакеты и сильная экосистема

На тарифной странице Т-Банка по РКО:

- есть тарифы «Простой» (490 ₽/мес или 0 ₽, если не пользовались счётом в прошлом месяце), «Продвинутый» (1 990 ₽/мес или 0 ₽ при покупках по бизнес-карте от 400 000 ₽ в прошлом месяце), «Профессиональный» (4 990 ₽/мес).

- по пополнению/лимитам на пополнение на странице также отражены бесплатные лимиты (например, до 100 000 ₽/мес на одном из уровней, до 300 000 ₽/мес на другом, до 1 000 000 ₽/мес на третьем) и комиссия сверх.

По бухгалтерии у Т-Банка есть как “самостоятельный” формат онлайн-бухгалтерии, так и бухгалтерские услуги (аутсорс), заявлены расчёт налогов/взносов и отправка отчётности.

Альфа-Банк: варианты от «0 ₽/мес» до «% от поступлений»

На странице тарифов РКО Альфа-Банка показаны ключевые варианты:

- «Ноль за обслуживание»: 0 ₽ при поступлениях менее 1,5 млн ₽/мес, а при поступлениях более 1,5 млн ₽/мес — 990 ₽; включены 3 бесплатных перевода, далее 149 ₽/перевод (и отдельные условия по переводам физлицам/на личный счёт).

- «Простой»: комиссия 1% от поступлений (далее расписаны уровни по поступлениям), при этом переводы между юрлицами/ИП и перевод “со счёта ИП на личный счёт” на странице отмечены как бесплатные, а переводы физлицам — с лимитом и дальнейшей тарификацией.

- «Быстрое развитие» / «Активные расчёты»: есть промо -50% на 6 месяцев для новых клиентов, далее указана стандартная стоимость (например, 1 990 ₽ и 3 990 ₽), плюс лимиты бесплатных переводов и т. п.

Эквайринг: где чаще получается выгоднее (если у вас офлайн-точка с терминалом)

Точка

- На странице “для ИП” заявлены ориентиры: торговый эквайринг от 1,14%.

- Аренда терминала — от 1 ₽ (условия зависят от вида бизнеса и оборота).

Т-Банк

- Показывает специальные ставки по отраслям (например, для общепита 1,5% без учёта НДС; для супермаркетов 1,7% при обороте от 500 000 ₽ и 2% до 500 000 ₽).

- Отдельно указана комиссия по QR через СБП (0,4% / 0,7% в зависимости от вида деятельности).

- На странице встречается аренда некоторых терминалов 0 ₽.

- Есть модели расчёта с потенциальным минимальным платежом по “процентной схеме” (например, комиссия 2,69% без НДС и минимальный платёж за терминалы).

Альфа-Банк

- На промо-страницах фигурирует “торговый эквайринг за 1%” (как льготный/акционный формат).

- Далее условия зависят от выбранного тарифа и параметров бизнеса.

Практический вывод

- Если важны прозрачные условия без “минимального платежа” — внимательно сравнивайте модель тарифа у Т-Банка (пакет/процент/минималка) с тем, что предлагает Точка.

- Если нужен сильный отраслевой офлайн-эквайринг + оборудование + онлайн-экосистема — Т-Банк часто удобен.

- Если хотите универсальный банк с большим набором бизнес-сервисов — Альфа тоже подходит, но обязательно сверяйте тариф именно под ваш оборот.

Сравнение Точка Банк, Т-Банк, Альфа-Банк для ИП

Тарифы, акции, лимиты и комиссии банков регулярно меняются и могут зависеть от региона, вида деятельности (МСС/ОКВЭД), оборотов, количества терминалов и подключённых опций. Перед оформлением обязательно проверьте актуальные условия на официальных страницах банка и в тарифных документах.

Рекомендации “по-быстрому”: что выбрать без сложных расчётов

Выбирайте Точку, если:

- хотите максимально “предпринимательский” банк с прозрачными лимитами на переводы и наличку;

- вам важны сервис и поддержка, а также “встроенная” бухгалтерия (в том числе базовая за 0 ₽ для простых режимов).

Выбирайте Т-Банк, если:

- вам важна онлайн-экосистема, удобные процессы и сильный офлайн-эквайринг/СБП;

- вы готовы выполнять условия, чтобы тарифы становились “почти бесплатными”, и хотите гибко докупать пакеты и лимиты.

Выбирайте Альфа-Банк, если:

- вам нужен крупный универсальный банк и вы хотите выбрать модель: “0 ₽/мес при условиях” или “% от поступлений”;

- важно иметь несколько тарифов под рост плюс промо на старте.

Как принять решение за 15 минут (мини-чеклист)

- Оцените средние показатели в месяц: поступления, переводы физлицам, наличка (снятие и внесение), количество платежей контрагентам.

- Если есть офлайн-продажи — посчитайте эквайринг: ставка плюс аренда и возможные минимальные платежи.

- Если работаете без бухгалтера — сравните, что банк реально закрывает по налогам и отчётности.

Смотрите также: