Приветствую! Представьте ситуацию: вы приходите в банк, чтобы забрать свои кровно заработанные 14 миллионов рублей с вклада. А вам в ответ говорят: «А у нас такого вклада нет, и никогда не было. Возможно, вас обманули». Именно так начался 4-летний судебный марафон одного вкладчика, который превратился в настоящую битву против финансовой системы. Эта история не из приятных, но поучительная — она показывает, на что способны банки, чтобы избежать ответственности, и как далеко может зайти обычный человек в борьбе за справедливость. Заварите чай и устраивайтесь поудобнее — рассказываю все по порядку.

Начало истории: заманчивое предложение и пропавшие миллионы

Наш герой, гражданин Б. (давайте для удобства так и будем его называть), как и многие из нас, хотел сохранить и приумножить свои сбережения. В 2019 году он пришел в одно из отделений крупного банка, чтобы открыть вклад на крупную сумму — 14 миллионов рублей. Его встретил управляющий отделением, который предложил «особые условия»: процентную ставку выше среднерыночной. Это, казалось бы, удачное предложение, которое и сыграло ключевую роль в последующей драме.

Что же произошло дальше? Управляющий принял деньги у себя в кабинете, оформил все необходимые, как казалось клиенту, документы — заявление на открытие вклада и банковский ордер. Гражданин Б., доверяя кредитной организации и ее сотруднику, получил бумаги на руки и спокойно ушел, рассчитывая через год вернуться за суммой с процентами.

Год спустя наступил день расплаты. Б. пришел в банк, чтобы закрыть вклад, но каково же было его удивление, когда сотрудники заявили ему, что никакого вклада на его имя в системе не существует. 14 миллионов словно испарились в воздухе. Началась внутренняя проверка, которая выявила неприятную правду: деньги присвоил управляющий отделением, который их принял. По факту мошенничества возбудили уголовное дело, но сам банк занял жесткую позицию: «Деньги украл наш сотрудник — вот и взыскивайте ущерб с него лично, а к банку претензий нет».

Первый раунд: суды против вкладчика

Не получив денег, гражданин Б. был вынужден обратиться в суд с иском о взыскании суммы вклада и начисленных процентов. В ответ банк подал встречный иск о признании договора банковского вклада незаключенным. Так началась долгая судебная тяжба.

Позиция банка была построена на утверждении, что клиент сам проявил грубую неосторожность:

- Он передал деньги не в операционную кассу, а лично управляющему в его кабинете.

- Его должен был насторожить слишком высокий процент по вкладу.

- На руках у него был банковский, а не кассовый ордер, что якобы свидетельствует о неофициальности операции.

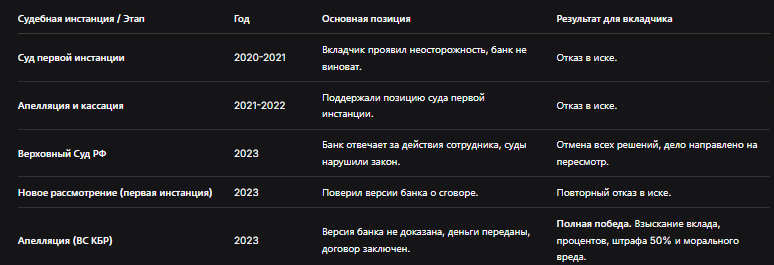

Суд первой инстанции, а затем апелляционная и кассационная инстанции встали на сторону банка. Их логика была проста: раз клиент не проявил должной осмотрительности и не настоял на соблюдении всех формальностей, то банк не несет ответственности за действия мошенника-сотрудника. Взыскание, по мнению судов, можно обратить только на имущество самого управляющего. В иске Б. было отказано.

Казалось бы, все потеряно. Три инстанции против одного человека. Но наш герой не сдался и дошел до Верховного Суда РФ.

Поворотный момент: позиция Верховного Суда РФ

В 2023 году Верховный Суд РФ вынес Определение по делу № 21-КГ23-4-К5, которое перевернуло ход дела. Высшая судебная инстанция указала на фундаментальные ошибки нижестоящих судов.

Вот ключевые тезисы Верховного Суда:

- Доверие клиента к банку — основа отношений. Обычный вкладчик не обязан быть экспертом в банковском делопроизводстве и досконально знать, кассовый или банковский ордер является «правильным». Он пришел в официальное отделение банка, общался с сотрудником, занимающим высокую должность, и вправе был доверять его действиям.

- Банк отвечает за действия своих сотрудников. Согласно статье 402 Гражданского кодекса РФ, действия работника по исполнению трудовых обязанностей считаются действиями самого юридического лица. Управляющий действовал в рабочее время, в помещении банка, под его вывеской. Ответственность за «украденные» деньги несет банк, а не клиент.

- Договор вклада считается заключенным. По статье 834 ГК РФ, договор банковского вклада считается заключенным с момента передачи денег банку. Факт передачи 14 миллионов был подтвержден. То, что они не дошли до кассы из-за мошеннических действий сотрудника, — проблема внутреннего контроля банка, а не вина вкладчика.

Верховный Суд отменил все предыдущие судебные акты и отправил дело на новое рассмотрение в суд первой инстанции.

Финальный раунд: неожиданная защита банка и победа

Казалось, после вердикта ВС РФ дело решится быстро. Но банк не собирался сдаваться. В ход пошла новая, еще более дерзкая версия.

В рамках продолжавшегося уголовного дела управляющий вдруг заявил, что никаких денег он от Б. вообще не получал! По его новой легенде, они были лично знакомы, и он якобы был должен Б. эти 14 миллионов. Чтобы рассчитаться, они сговорились оформить фиктивный вклад, а потом через суд взыскать деньги с банка. Таким образом, банк пытался представить Б. не жертвой, а соучастником мошеннической схемы.

Суд первой инстанции, к удивлению, снова поверил банку и повторно отказал в иске.

Однако апелляционная инстанция, тщательно изучив материалы уголовного дела, вскрыла ложь. На очной ставке версия управляющего развалилась: не было доказательств ни личного долга, ни какого-либо предварительного сговора. Верховный суд Кабардино-Балкарской Республики (Дело № 2-4628/2023), наконец, поставил точку в этой эпопее.

Итоговое решение было беспрецедентным по своей полноте:

- Договор банковского вклада был признан заключенным.

- Банк обязан вернуть гражданину Б. всю сумму вклада — 14 000 000 рублей.

- Банк обязан выплатить все причитающиеся проценты по вкладу.

- С банка в пользу Б. взыскан потребительский штраф в размере 50% от присужденной суммы (то есть около 6 млн рублей сверху) по Закону «О защите прав потребителей».

- Взыскана компенсация морального вреда в размере 100 000 рублей.

Таблица: Хронология и результаты судебных этапов по делу о вкладе в 14 млн рублей

Уроки истории: как защитить себя при открытии вклада

Эта четырехлетняя эпопея — не просто драма, а настоящее учебное пособие для всех, кто хранит деньги в банках.

Что делать, чтобы не оказаться на месте героя истории:

- Требуйте оформления через операционную кассу. Деньги должны пройти через кассовый узел, а вам должны выдать приходный кассовый ордер (ПКО) с печатью банка. Передача наличных в кабинете менеджера — красный флаг.

- Проверяйте документы. У вас на руках должен оставаться экземпляр договора банковского вклада, подписанный вами и уполномоченным сотрудником банка, а также кассовый чек/ордер.

- Не гонитесь за аномально высокой доходностью. Если ставка существенно превышает среднерыночные предложения, это повод насторожиться и еще раз проверить надежность предложения.

- Проверяйте зачисление. При открытии безналичного вклада (путем перевода) убедитесь, что деньги ушли именно на корректный счет банка, а не на счет какого-либо ООО или ИП.

- Не верьте на слово. Любые «особые условия», «эксклюзивные предложения только для вас» должны быть четко прописаны в договоре.

Что делать, если вы уже столкнулись с проблемой:

- Немедленно обращайтесь с письменной претензией к руководству банка.

- Подавайте жалобу в Центральный Банк РФ через онлайн-приемную. Надзорный орган может провести проверку.

- Собирайте все документы: договоры, ордера, чеки, переписку.

- Обращайтесь в суд. Помните: по спорам о защите прав потребителей вы освобождены от уплаты госпошлины. И, как показала наша история, даже если первые суды откажут, шанс на победу есть всегда, особенно с учетом позиции Верховного Суда.

Бесплатная консультация юриста

Заключение

История гражданина Б. — это триумф упорства обычного человека над системой. Четыре года борьбы, пройденные все судебные инстанции, включая Верховный Суд РФ, закончились не просто возвратом украденного, а внушительной компенсацией за моральный ущерб и недобросовестность банка.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Главный итог: банк не может прятаться за спину своего сотрудника-мошенника. Доверие клиента к кредитной организации защищено законом, и суды (особенно высшей инстанции) это подтверждают. Если вы действовали добросовестно, передали деньги представителю банка в его стенах, то ответственность за их сохранность полностью лежит на финансовом учреждении. Эта история дает надежду и четкую инструкцию к действию: не бойтесь отстаивать свои права, даже если против вас — целый банк.