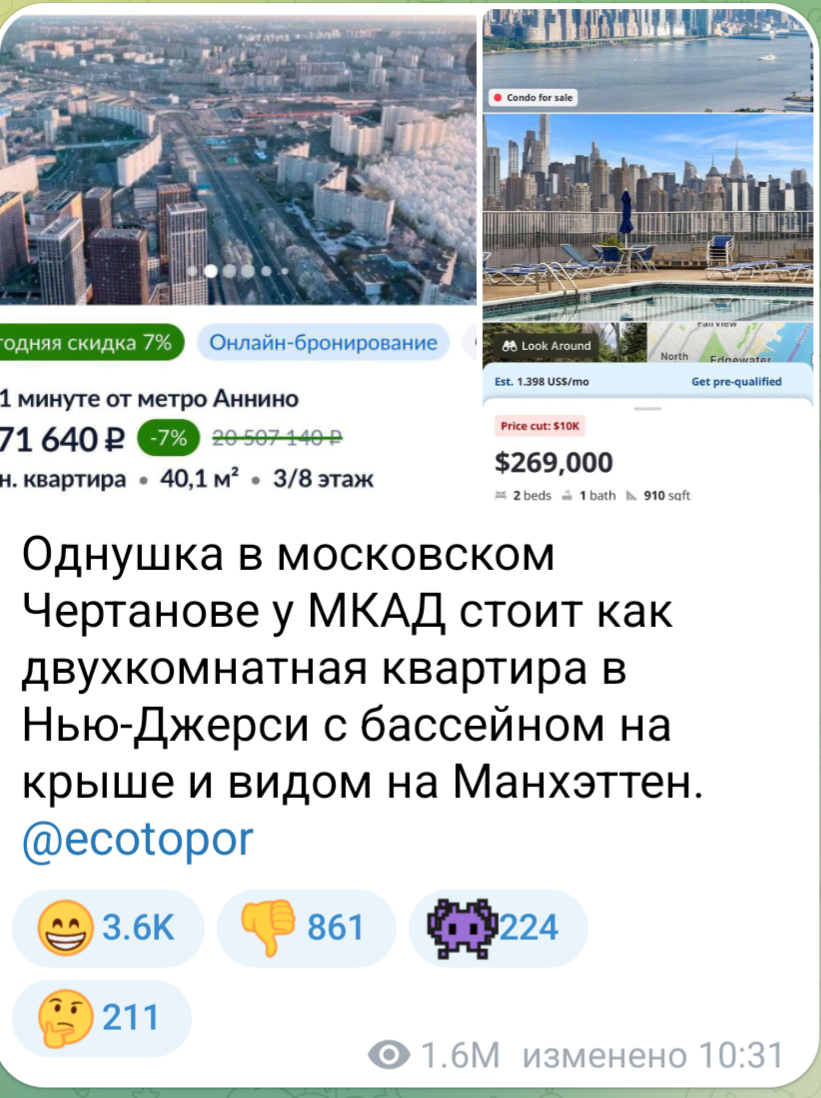

Сначала я подумал, что это фейк или чья-то злая шутка. В новостях пишут: «Однушка в московском Чертаново у МКАД стоит как двухкомнатная квартира в Нью-Джерси с бассейном на крыше и видом на Манхэттен».

Сравнение казалось настолько абсурдным, что я решил не верить на слово, а проверить факты. Я нашел то самое объявление (ЖК «Варшавские ворота» прямо у метро Аннино), взял калькулятор, условия застройщика и попросил искусственный интеллект проанализировать: где здесь подвох и кто в здравом уме отдаст за это 20,5 млн рублей?

Результаты этого «расследования» четко показывают, как именно надувается пузырь недвижимости.

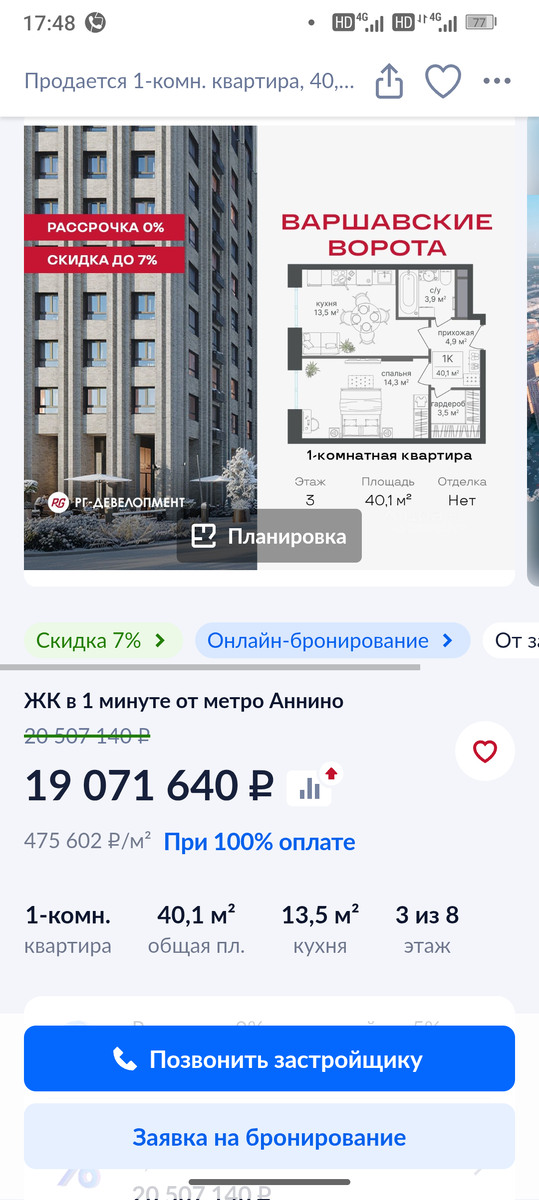

Лот, который мы анализируем

- Объект: 1-комнатная квартира, 40,1 м².

- Цена: 20 507 140 ₽.

- Локация: Метро Аннино (1 мин). С одной стороны — Варшавское шоссе, с другой — МКАД.

- Цена квадрата: 475 000 ₽ (без отделки!).

Я загрузил условия покупки в ИИ, чтобы понять: откуда взялась такая цена? И тут вскрылась «магия» мелкого шрифта.

Разоблачение №1: Ипотека-оборотень

На баннере застройщика красуется ставка 0,11%. Выглядит как подарок судьбы: платеж всего 46 000 рублей.

Но ИИ заметил "красные условия под звездочкой", которые меняют всё:

- Льгота всего на год: Ставка 0,11% действует только первые 12 месяцев.

- Удар реальностью: Со второго года ставка превращается в тыкву — 21,59%.

- Итог: Полная стоимость кредита (ПСК) доходит до 25% годовых.

Вердикт: Цена квартиры (20,5 млн) искусственно раздута. Застройщик и банк понимают: продать «однушку» на окраине за 20 млн под честные рыночные 22% невозможно — ежемесячный платеж составил бы неподъемные 350 000 рублей.

Поэтому вам продают «демо-версию» платежа на год. Банковский процент и риски уже зашиты в завышенную стоимость квартиры.

Разоблачение №2: Рассрочка для «оптимистов»

«Хорошо, — подумал я. — А если без ипотеки?»

Я проверил второй вариант из объявления: Рассрочка 0%.

Условия: платишь 50% сейчас (около 10 млн), а остаток — через год, к сдаче дома.

В чем здесь риск? Это ставка казино. Вы ставите всё на то, что через год у вас «внезапно» появятся еще 10 миллионов. Либо на то, что ипотечные ставки рухнут до 5-6%, и вы сможете взять кредит на остаток.

Если же через год ставки останутся на уровне 20% (что сейчас наиболее вероятно), вы окажетесь в капкане: денег нет, дешевой ипотеки нет, а платить обязан.

Главный вывод анализа: Гарантированный убыток

Самое интересное началось, когда ИИ смоделировал сценарий продажи этой квартиры через года 2. Это главное доказательство пузыря.

- Вы покупаете квартиру за 20,5 млн ₽.

- Как только вы получаете ключи, квартира становится вторичкой.

- На вторичку больше не действуют ни ставка 0,11%, ни господдержка.

- Ваш потенциальный покупатель придет в банк и получит рыночную ставку 18–20%.

Внимание, вопрос: Купит ли у вас кто-то «однушку» в Аннино за 20,5 млн, если платеж по ипотеке за неё будет 340 тысяч в месяц?

Ответ: Нет. Рядом в готовых домах аналоги стоят 13–15 млн рублей.

Математика проста: Покупая этот лот, вы мгновенно фиксируете бумажный убыток в 5–6 миллионов рублей. Эти 6 миллионов — это плата за «льготные схемы» и маркетинг. Реальная рыночная цена этого бетона на 30% ниже.

Нью-Джерси побеждает

Сравнение из новостей оказалось не просто громким заголовком. За $200–220 тысяч в мире действительно можно купить комфорт с бассейном.

Здесь же за 20 миллионов нам продают шум шоссе, голые стены и билет в вечные должники.

Мы наблюдаем классический пузырь: цены оторвались от реальности и держатся только на хитроумных кредитных схемах. Как только эти «костыли» уберут, цены неизбежно пойдут вниз к реальным значениям.

А вы что думаете? Рискнули бы взять такую квартиру ради года низкой ставки, или мир окончательно сошел с ума?