Представьте: больше не нужно мучиться с отчислениями, сводить отчёты, бояться ошибок в декларациях. Деньги удерживаются с расчётного счёта сами, а вы просто ведёте бизнес. Это что, мечта? Нет, это автоУСН.

Коротко о главном

АУСН, автоУСН или автоматизированная упрощённая система налогообложения — специальный режим, при котором налог рассчитывается автоматически на основе данных об операциях по расчётному счёту из банка, показаний онлайн-кассы и информации, внесённой налогоплательщиком в личный кабинет на сайте ФНС. Отчётности почти нет, а налоговая всё считает и направляет уведомление об оплате.

Подробно о том, как устроен АУСН и как на него перейти, мы рассказывали в другой статье. А в этой рассмотрим, как считается налог на него.

Два варианта

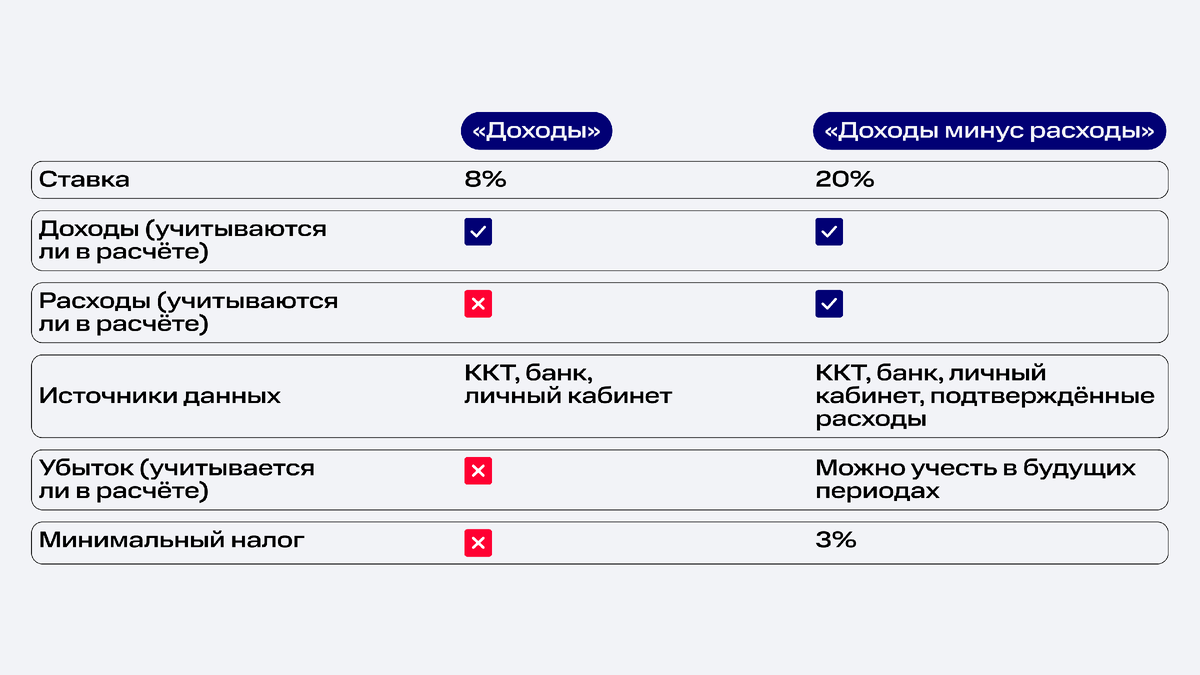

На автоУСН доступны 2 объекта налогообложения:

- «Доходы» — ставка 8%

- «Доходы минус расходы» — ставка 20%

Хотя ставки АУСН выше обычной УСН (6% и 15% соответственно), для бизнеса с фондом оплаты труда это часто даёт экономию: страховые взносы «встроены» в налог и отдельно их платить не нужно. Кроме того, можно снизить расходы на бухгалтерию и обслуживание РКО.

Теперь разберём на примерах, как это работает.

Пример 1. Когда суммы налога могут быть одинаковыми

ИП Овчинников создал онлайн-магазин аксессуаров для смартфонов 5 лет назад, открыл расчётный счёт и подключил интернет-эквайринг. Он начинал с пары моделей чехлов, а сейчас продаёт наушники, зарядные устройства, защитные стёкла и другие сопутствующие товары. Бизнес стабильно растёт.

Что у него получилось за месяц:

Доход: 1 000 000 ₽

Расходы: 600 000 ₽

Он может рассчитать налог на автоУСН по варианту №1 «Доходы» (8%):

Налог = 1 000 000 × 0,08 = 80 000 ₽

Расходы здесь учитывать не нужно.

И по варианту №2 «Доходы минус расходы» (20%):

Прибыль = 1 000 000 – 600 000 = 400 000 ₽

Налог = 400 000 × 0,2 = 80 000 ₽

В этом месяце сумма одинаковая. Но ИП Овчинников понимает: если расходы вырастут, второй вариант станет выгоднее. Например, в другом периоде предприниматель потратил 800 000 ₽, тогда для «Доходы минус расходы» налог составит 40 000 ₽: (1 000 000 - 800 000) × 20%.

Пример 2. Когда применять «Доходы минус расходы» выгоднее

«Пена до краёв» — уютная кофейня с небольшой прибылью в региональном центре. Они варят кофе по авторскому рецепту и проводят дегустации для постоянных гостей.

Цифры заведения за месяц:

Доход: 700 000 ₽

Расходы: 650 000 ₽

Расчёт налога по варианту №1 «Доходы» (8%):

700 000 × 0,08 = 56 000 ₽

Теперь по варианту №2 «Доходы минус расходы» (20%):

Прибыль = 50 000 ₽

Налог = 50 000 × 0,2 = 10 000 ₽

Но! Для варианта расчёта №2 есть минимальный налог — 3% от дохода:

700 000 × 0,03 = 21 000 ₽

Несмотря на небольшую прибыль, заплатить придётся 21 000 ₽, а не 10 000 ₽. И даже с учётом минимального налога второй вариант выгоднее: 21 000 ₽ вместо 56 000 ₽ при прибыли в 50 000 ₽.

Пример 3. Как быть, если у вас убыток

IT-студия ООО «Вот это мы накодили» работает с финтех-проектами и внедряет бухгалтерию в компании. Один из месяцев получился не самым прибыльным, но и для него важно сделать расчёт налога.

Цифры за месяц:

Доход: 1 500 000 ₽

Расходы: 1 700 000 ₽

Убыток: –200 000 ₽

Вариант 1 «Доходы» (8%):

1 500 000 × 0,08 = 120 000 ₽

Убыток не учитывается.

Вариант 2 «Доходы минус расходы» (20%):

Налог с прибыли = 0 ₽

Но не забываем про минимальный налог от дохода:

1 500 000 × 0,3 = 45 000 ₽

Второй вариант предпочтительнее. Даже с минимальным налогом (45 000 ₽) это выгоднее, чем платить 120 000 ₽ по схеме «Доходы».

Подытожим

Вариант «Доходы» (8%) полезен при минимальных расходах и желании максимально упростить учёт.

Если же расходы превышают 60% дохода или бизнес имеет неравномерную выручку — выгоднее будет вариант «Доходы минус расходы» (20%). И не забывайте про минимальный налог в 3%.