Коллеги, привет! Это снова я, Оксана Павловна. Слышала, вы тут с производством в 1С 8.3 Бухгалтерии разбираться пытаетесь? Запутались в настройках, как в клубке ниток после котёнка? Не переживайте! Сядьте поудобнее, чайку налейте, а я вам всё разложу по полочкам. И не по бухгалтерским, а по человеческим.

Глава 1. Фундамент: Готовим «кухню» 1С к производственному марафону

Представьте, вы строите дом. Не начнёте же вы таскать стены, не заложив фундамент? Вот и мы.

Шаг 0. Ключевое решение: Как будем считать?

Всё начинается с выбора метода в учётной политике. Это как выбрать маршрут на карте.

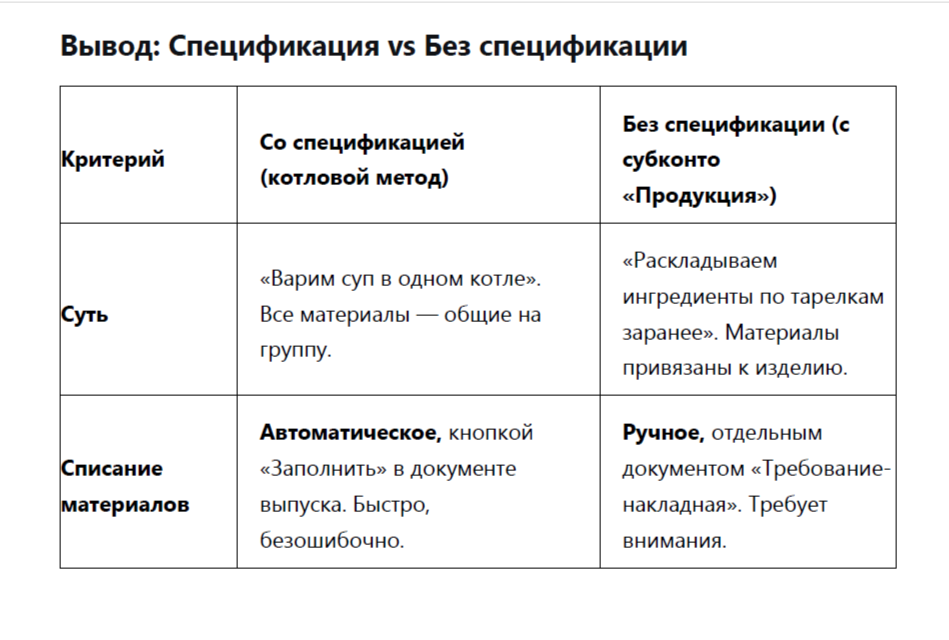

· Маршрут А: Точечный учёт (с использованием субконто «Продукция» на счёте 20.01).

o Суть: Мы завязываем прямые затраты (в первую очередь, материалы) на конкретный вид продукции. Как если бы для каждой модели обуви был свой отдельный мешочек, куда мы кладём деньги, потраченные именно на её материалы.

o Плюс: Большая точность. Мы точно знаем, сколько материалов «съела» каждая модель.

o Минус: Возни больше. Нужно в каждом документе списания указывать не только «на обувь», а конкретно — «на ботинки "Кроха"».

· Маршрут Б: Котловой учёт (без субконто «Продукция»).

o Суть: Все прямые затраты на производство определённой номенклатурной группы (например, «Обувь мужская») летят в один общий котёл. В конце месяца содержимое котла разливается по тарелкам (готовым изделиям) пропорционально их плановой стоимости.

o Плюс: Проще в ведении. Списали материалы — и не думаете, на какую конкретно модель.

o Минус: Меньше точности. Модель, у которой плановая стоимость выше, «потянет» на себя больше всех затрат, даже если по факту она была самой экономной.

Ставим галочку в учётной политике: «Выпуск продукции» на счёте 20 «Основное производство». Без этого 1С будет думать, что мы торгуем воздухом, а не производим.

Шаг 1. «Прейскурант ожидания» — плановые цены.

Пока продукция не готова, её точная себестоимость неизвестна. Но на склад что-то оприходовать надо. Для этого и нужны плановые цены. Это наши ориентиры на месяц.

· Где ставим: «Склад» → «Цены» → «Установка цен номенклатуры».

· Пример из жизни: Выписываем ценники:

o Ботинки «Кроха»: 230 руб./пара.

o Ботинки «Монарх»: 270 руб./пара.

· Важно: Эти цены не с потолка. Они должны быть максимально близки к ожидаемой реальности, иначе в конце месяца нас ждёт сюрприз (и не всегда приятный).

Шаг 2. «Технологическая карта» — спецификация.

Это святая святых! Рецепт блюда в нашем цеху. Показывает, сколько и чего нужно, чтобы сделать одну единицу продукции.

· Где создаём: В карточке номенклатуры (готового изделия) есть ссылка «Спецификации».

· Наш пример, спецификация для «Кроха»:

o Номенклатура-ресурс: Заготовки для подошвы | Количество: 2 шт. (на 1 пару)

o Номенклатура-ресурс: Ткань | Количество: 0.5 м² (на 1 пару)

· Зачем: Чтобы при выпуске 1000 пар программа сама посчитала и списала 2000 заготовок и 500 м² ткани. Чудо автоматизации!

Глава 2. Процесс: Разбираем два сценария с цифрами и проводками

Работаем с двумя моделями: «Кроха» и «Монарх». Учёт ведём с использованием субконто «Продукция» (Маршрут А) — он сложнее, но показательнее.

СЦЕНАРИЙ 1. Производство БЕЗ спецификации (материалы списываем отдельно).

Операция 1. Списываем материалы на «Монарх».

Документ: «Требование-накладная» от 28 января.

Списываем:

· Экокожа «Лазурь» — 250 пог. м.

· Стельки — 500 пар.

· Украшения — 1000 шт.

Ключевая настройка в документе: На закладке «Материалы» снимаем галочку «Счет затрат». Переходим на отдельную закладку «Счет затрат» и там указываем:

· Счёт затрат: 20.01

· Номенклатурная группа: Обувь мужская

· Статья затрат: Материальные расходы

· Субконто «Продукция»: Ботинки "Монарх" ← Вот оно! Привязка!

Проводки (упрощённо, без сумм):

· Дт 20.01 (Продукция: "Монарх") Кт 10.01 — списаны материалы в производство на конкретную модель.

Операция 2. Учёт услуг дизайнера (прямые затраты, но без привязки к модели).

Документ: «Поступление (акт, накладная)» на услуги от 30 января.

Сумма: 53 100 руб. (в т.ч. НДС 18% = 8 100 руб.). Значит, стоимость услуг без НДС = 45 000 руб..

В аналитике указываем:

· Счёт затрат: 20.01

· Номенклатурная группа: Обувь мужская

· Статья затрат: Разработка дизайна

· Субконто «Продукция»: НЕ ЗАПОЛНЯЕМ! ← Важный момент! Эти затраты повисли на номенклатурной группе в целом.

Проводки:

· Дт 20.01 (Номенк.группа: Обувь мужская) Кт 60.01 — на сумму 45 000 руб. (приняты к учёту затраты на услуги).

Операция 3. Выпуск готовой продукции «Монарх».

Документ: «Отчет производства за смену» от 29 января.

Выпускаем: 500 пар.

Указываем:

· Счёт затрат: 20.01

· На вкладке «Продукция»: «Ботинки "Монарх"», количество 500, плановая сумма = 500 * 270 = 135 000 руб.

· Вкладку «Материалы» не трогаем (их уже списали).

Проводка:

· Дт 43 Кт 20.01 (Продукция: "Монарх") — на сумму 135 000 руб. (готовая продукция принята на склад по плановой стоимости).

Аналогично делаем для «Кроха»: списываем материалы (привязывая к субконто «Кроха»), выпускаем 1000 пар по плану 230 руб. = 230 000 руб. на склад.

ИТОГ НА КОНЕЦ МЕСЯЦА (до закрытия):

· На счете 20.01 «Основное производство» висит дебетовое сальдо — это наши фактические затраты, которые ещё не списаны на готовую продукцию.

· Часть из них привязана к конкретной продукции (материалы).

· Часть (услуги дизайнера 45 000 руб.) висит на номенклатурной группе «Обувь мужская» и ждёт распределения.

Глава 3. Развязка: Закрытие месяца и святая калькуляция

Вот мы и подошли к кульминации — «Закрытие месяца». Программа собирает всю информацию и отвечает на вопрос: «А какова же РЕАЛЬНАЯ себестоимость наших ботинок?»

Шаг 1. Собираем данные для калькуляции.

Нам нужно:

1. Плановая стоимость всего выпуска (база распределения):

o «Кроха»: 1000 пар * 230 руб. = 230 000 руб.

o «Монарх»: 500 пар * 270 руб. = 135 000 руб.

o ИТОГО плановая стоимость выпуска: 365 000 руб.

2. Затраты, требующие распределения: Услуги дизайнера = 45 000 руб. (те самые, что висели на номенклатурной группе).

Шаг 2. Считаем коэффициент (долю) распределения для каждой модели.

· Доля «Кроха» = 230 000 / 365 000 = 0,6301 (или 63,01%)

· Доля «Монарх» = 135 000 / 365 000 = 0,3699 (или 36,99%)

Шаг 3. Распределяем затраты на дизайн.

· «Кроха» получает: 45 000 руб. * 0,6301 = 28 355 руб.

· «Монарх» получает: 45 000 руб. * 0,3699 = 16 645 руб.

o *(Проверка: 28 355 + 16 645 = 45 000. Всё сходится!)*

Шаг 4. Считаем ФАКТИЧЕСКУЮ себестоимость всего выпуска.

Допустим, фактические материальные затраты, которые были сразу привязаны к продукции, составили:

· Для «Кроха»: 180 000 руб.

· Для «Монарх»: 95 000 руб.

Тогда фактическая себестоимость каждой партии:

· «Кроха»: 180 000 руб. (материалы) + 28 355 руб. (доля дизайна) = 208 355 руб. на 1000 пар, или 208,36 руб./пара.

· «Монарх»: 95 000 руб. (материалы) + 16 645 руб. (доля дизайна) = 111 645 руб. на 500 пар, или 223,29 руб./пара.

Шаг 5. Проводка корректировки (доведение до фактической).

Программа сравнивает, что мы оприходовали по плану, и что получилось по факту.

· Для «Кроха»: Оприходовали на 230 000 руб., фактическая себестоимость 208 355 руб. План выше факта на 21 645 руб. Значит, себестоимость на складе нужно уменьшить.

o Проводка: Дт 20.01 Кт 43 — на сумму 21 645 руб. (сторнировочная, красным).

· Для «Монарх»: Оприходовали на 135 000 руб., фактическая 111 645 руб. План выше факта на 23 355 руб..

o Проводка: Дт 20.01 Кт 43 — на сумму 23 355 руб. (сторнировочная).

Вот оно! После этих проводок стоимость нашей готовой продукции на счете 43 соответствует рассчитанной фактической себестоимости. Счёт 20.01 закрывается (сальдо становится нулевым).

Видите, никакой мистики? Всё — простая арифметика и железная логика:

1. Настроили (выбрали метод, цены, рецепты).

2. Отразили операции (списали, произвели) с правильной аналитикой.

3. Дождались конца периода, собрали ВСЕ затраты.

4. Распределили общие затраты пропорционально выбранной базе (чаще всего — плановой стоимости).

5. Скорректировали учётные цены до фактических.

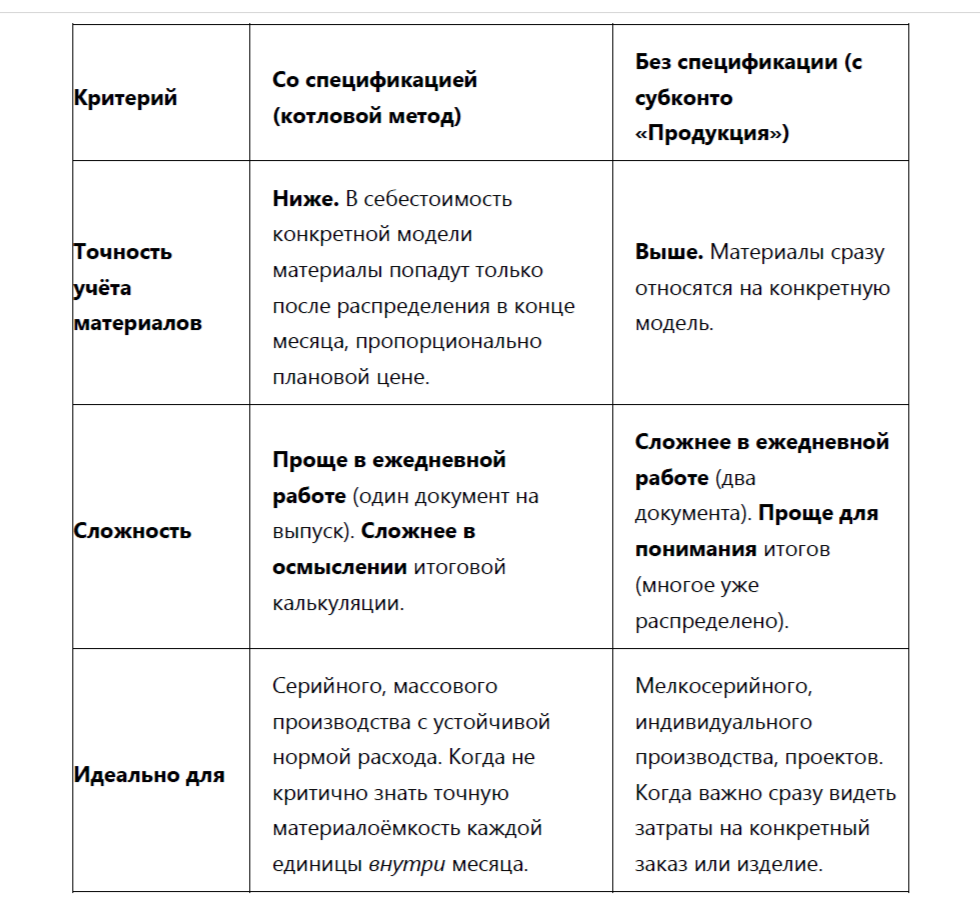

Самое сложное — не запутаться в начале, правильно настроив аналитику. Как запомнить?

· Материалы, которые идут на конкретную модель → заполняем субконто «Продукция».

· Услуги/зарплата, которые идут на всё производство в целом → НЕ заполняем субконто «Продукция», оставляем на номенклатурной группе.

Если будете следовать этой карте, вы не заблудитесь в дебрях производственного учёта. А если цифры в вашей программе после закрытия месяца пошли плясать дикие танцы — всегда можно посмотреть «Анализ субконто» по счету 20.01 и понять, откуда что взялось.

Глава 4. Настраиваем конвейер: Почему спецификация — это наш лучший друг

Представьте, вы — главный технолог на кондитерской фабрике. Вы не бегаете на склад каждый раз, когда нужно испечь торт, с криком: «Василий, дай мне примерно 2 кг муки, пару яиц и вон ту банку с вареньем!». Нет. У вас есть ТЕХНОЛОГИЧЕСКАЯ КАРТА — чёткий рецепт на 1000 тортов. Вот спецификация в 1С — это и есть ваша технологическая карта.

Суть: Спецификация жёстко связывает готовое изделие с необходимыми для его производства материалами в строго определённых количествах.

Наш пример из самоучителя:

· Готовое изделие: Ботинки «Кроха».

· Спецификация №1 (рецепт на 1 пару):

o Заготовки для подошвы — 2 шт.

o Ткань — 0.5 м²

Где это создаётся? Идём по пути: «Справочники» → «Товары и услуги» → «Номенклатура». Находим нашу готовую продукцию «Ботинки "Кроха"», открываем её карточку и там находим заветную ссылку — «Спецификации». Создаём новую, даём ей имя (например, «Основная») и прописываем состав.

Важный момент из настроек: В этом сценарии из самоучителя учёт ведётся БЕЗ использования субконто «Продукция» на счёте 20.01 (Маршрут Б — «котловой»). Запомним это. Все затраты будут вариться в одном котле номенклатурной группы «Обувь мужская».

Глава 5. Запуск конвейера: Выпуск продукции по спецификации (пошагово с циферками)

Теперь посмотрим, как это работает на практике.

Операция 1. Выпускаем «Кроха» со списанием материалов ПО СПЕЦИФИКАЦИИ.

23 января мы произвели 1000 пар «Кроха». Не бегаем с требованиями-накладными. Всё делается одним документом.

1. Создаём документ: «Производство» → «Выпуск продукции» → «Отчеты производства за смену».

2. Вкладка «Продукция»: Добавляем строку:

o Номенклатура: Ботинки «Кроха»

o Количество: 1 000 (пар)

o Счет затрат: 20.01

o Сумма плановая: Здесь мы вручную ставим ту самую плановую стоимость, утверждённую приказом. 1 000 пар * 230 руб./пара = 230 000 руб. Эта сумма будет разнесена в проводку.

o Спецификация: Тут самое главное! Выбираем из списка нашу заготовленную «Спецификацию №1» для модели «Кроха».

3. Волшебная кнопка «Заполнить» на вкладке «Материалы».

Это кульминационный момент! Мы нажимаем эту кнопку — и программа, как послушный робот, сама просчитывает и создаёт список списываемых материалов, строго по рецепту и на объём выпуска.

o Она берёт спецификацию: на 1 пару нужно 2 заготовки и 0.5 м² ткани.

o Умножает на 1000 пар.

o Результат на вкладке «Материалы»:

§ Заготовки для подошвы: 2 000 шт. (2 * 1000)

§ Ткань: 500 м² (0.5 * 1000)

o ВАЖНО: Столбец «Продукция» на вкладке «Материалы» мы НЕ заполняем и НЕ должны заполнять! Он остаётся пустым. Почему? Потому что мы работаем в «котловом» методе. Материалы списываются на общие затраты номенклатурной группы, а не привязываются к конкретному изделию прямо сейчас.

Проводки, которые сформирует этот один документ:

1. Дт 43 Кт 20.01 на сумму 230 000 руб. — Оприходование 1000 пар босоножек «Кейт» на склад по плановой стоимости.

2. Дт 20.01 Кт 10.01 на сумму ХХХ руб. — Списание стоимости израсходованных материалов (2000 заготовок и 500 м² ткани) в производство. Сумма берётся по учётной стоимости этих материалов на складе.

Операция 2. Аналогично выпускаем «Монарх».

28 января выпускаем 500 пар «Монарх» по её спецификации (0.5 м экокожи, 1 стелька, 2 украшения на пару).

· В документе «Отчет производства за смену» указываем её спецификацию.

· Плановая сумма: 500 пар * 270 руб. = 135 000 руб..

· Кнопка «Заполнить» спишет ровно 250 пог.м. экокожи, 500 пар стелек и 1000 украшений.

· Проводки: Дт 43 Кт 20.01 на 135 000 руб. (оприходование) и Дт 20.01 Кт 10.01 (списание материалов).

Операция 3. Учёт услуг дизайнера (всё как в прошлый раз).

Услуги ООО «Академия дизайна» на сумму 45 000 руб. (без НДС) оформляем «Поступлением». В аналитике на счёте 20.01 указываем только номенклатурную группу «Обувь мужская». Никакого субконто «Продукция».

Глава 6. Кухня главного бухгалтера: Котловая калькуляция себестоимости

Вот мы и подошли к главному отличию «котлового» метода. Все наши прямые затраты — и материалы (списанные по спецификациям!), и услуги дизайнера — теперь свалены в один «котёл» на счете 20.01 по номенклатурной группе «Обувь мужская».

На конец месяца, ДО закрытия, на счете 20.01 «Обувь мужская» висит дебетовое сальдо, включающее:

1. Стоимость всех списанных материалов на «Кроха» (пусть это будет 180 000 руб.).

2. Стоимость всех списанных материалов на «Монарх» (пусть 95 000 руб.).

3. Стоимость услуг дизайнера (45 000 руб.).

Итого фактические затраты в котле: 180 000 + 95 000 + 45 000 = 320 000 руб.

А мы на склад (на счёт 43) оприходовали готовой продукции всего на:

· «Кроха»: 230 000 руб. (план)

· «Монарх»: 135 000 руб. (план)

· Итого оприходовано по плану: 365 000 руб.

Видите дисбаланс? Затраты фактические (320 000 руб.) меньше, чем сумма, по которой мы продукцию оприходовали (365 000 руб.). У нас получилась экономия! Но учёт должен быть точным. Нужно весь «котёл» затрат (320 000 руб.) распределить по готовой продукции и скорректировать её стоимость.

Шаг 1. Определяем базу распределения — плановую стоимость выпуска.

Она у нас уже есть:

· «Кроха»: 230 000 руб. (доля: 230 000 / 365 000 = 63,01%)

· «Монарх»: 135 000 руб. (доля: 135 000 / 365 000 = 36,99%)

Шаг 2. Распределяем ВЕСЬ «котёл» фактических затрат (320 000 руб.) пропорционально этой базе.

· «Кроха» должна принять на себя: 320 000 руб. * 63,01% = 201 632 руб.

· «Монарх» должна принять на себя: 320 000 руб. * 36,99% = 118 368 руб.

o Проверка: 201 632 + 118 368 = 320 000.

Шаг 3. Сравниваем, что оприходовали по плану, и что получилось по факту.

· Для «Кроха»: Оприходовали на 230 000 руб. Фактическая себестоимость партии — 201 632 руб. Переплата по плану = 28 368 руб. Эту сумму нужно вычесть из стоимости на складе.

· Для «Монарх»: Оприходовали на 135 000 руб. Фактическая себестоимость — 118 368 руб. Переплата по плану = 16 632 руб.

Шаг 4. Проводки корректировки при закрытии месяца.

Программа сформирует сторнировочные проводки (красным):

· Дт 20.01 Кт 43 на сумму 28 368 руб. — корректировка стоимости «Кроха» в сторону уменьшения.

· Дт 20.01 Кт 43 на сумму 16 632 руб. — корректировка стоимости «Монарх» в сторону уменьшения.

Итог после закрытия месяца:

· Счет 20.01 закрыт (сальдо = 0).

· Стоимость «Кроха» на счете 43 снизилась с 230 000 руб. до 201 632 руб. (201,63 руб./пара).

· Стоимость «Монарх» на счете 43 снизилась с 135 000 руб. до 118 368 руб. (236,74 руб./пара).

Мой вердикт: Спецификация — это мощный инструмент автоматизации и контроля норм расхода. Она спасает от человеческих ошибок при списании. Но будьте готовы к тому, что в «котловом» методе ваши «элитные» ботинки «Монарх» будут частью стоимости перенимать у «бюджетных» «Кроха» — таков закон пропорционального распределения.

Работайте с умом, и пусть ваше производство в 1С будет гладким, как шёлк!

С уважением к вашему труду,

Резчикова Оксана Павловна.