28 января Microsoft опубликовала финансовые результаты за второй квартал: выручка выросла до 81,3 млрд долларов (+17% год к году), а чистая прибыль — до 38,5 млрд (+60%). Облачное направление впервые перевалило за 50 млрд и достигло 51,5 млрд (+26%). На первый взгляд — отчет мечты. Но рынок отреагировал противоположно: в послеторговую сессию акции падали более чем на 8%.

Причина, на которую указали аналитики, — ожидания. Инвесторы воспринимают Microsoft как одного из главных бенефициаров AI-бума, поэтому любые признаки замедления становятся триггером. Рост Azure составил 39% год к году — чуть ниже психологически важной отметки в 40%, на которую ориентировались участники рынка. К тому же насторожила осторожная риторика по маржинальности: быстрый рост облака и ИИ требует дорогих мощностей, а значит, давление на прибыльность неизбежно.

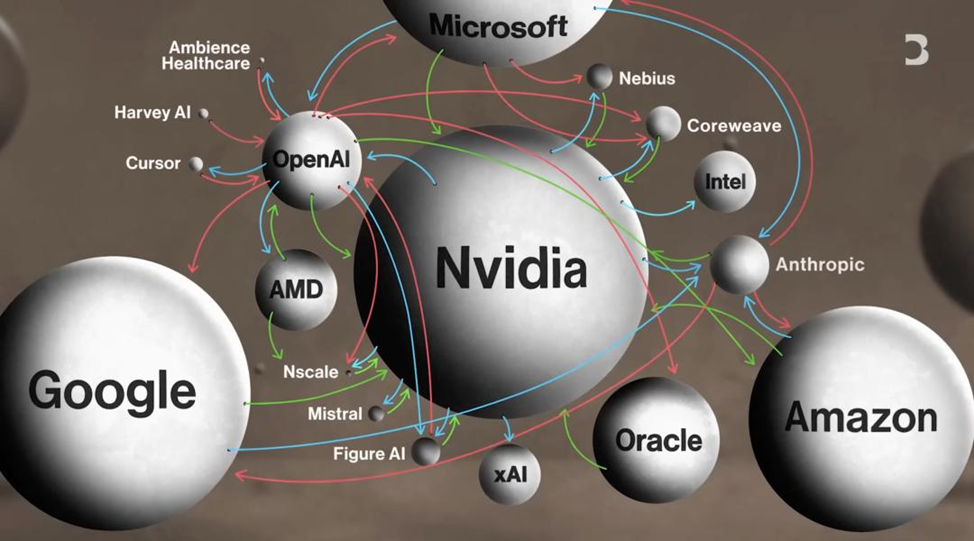

Однако в отчете есть показатель, который выглядит еще более интригующе и одновременно рискованно: объем контрактного портфеля облака (Remaining Performance Obligation) взлетел на 110% и достиг 625 млрд долларов.

По данным The Information, около 45% этой суммы — примерно 281,2 млрд — связано со сделками, драйверами которых выступает OpenAI. Именно поэтому в индустрии все чаще звучит выражение «налог OpenAI»: сотрудничество приносит Microsoft огромный поток будущей выручки, но вместе с ним — зависимость и обязательства, способные «тянуть вниз» оценку компании в моменты сомнений рынка.

Стратегическая «симбиозность»: сладость и нагрузка

Связка Microsoft и OpenAI давно вышла за рамки обычного партнерства. В начале Microsoft фактически спасла OpenAI инвестициями и вычислительными ресурсами, получив взамен эксклюзивность в облачной инфраструктуре и права на интеграцию моделей в свои продукты. Теперь же OpenAI с ChatGPT и новыми итерациями моделей генерирует колоссальный и относительно предсказуемый спрос на Azure.

Сатия Наделла на фоне отчета подчеркнул, что распространение ИИ только начинается, а AI-направление Microsoft уже сравнимо по масштабу с ее крупнейшими «историческими франшизами».

Но та же конструкция превращает успех в источник риска: краткосрочный нарратив роста Microsoft начинает зависеть не только от собственных решений, но и от темпов развития OpenAI, конкурентоспособности ее моделей и даже корпоративной стабильности партнера. Любая турбулентность вокруг OpenAI может быстро транслироваться в колебания акций Microsoft.

Есть и стратегический аспект: такая «плотная привязка» потенциально ограничивает пространство для сотрудничества с другими сильными игроками рынка моделей и влияет на самостоятельное позиционирование продуктов Microsoft (например, Copilot) как независимой платформы, а не «витрины» одного поставщика.

Партнеры, которые готовят план Б

Основа союза — крупная ставка (в сумме речь шла о миллиардах долларов), оформленная нетипично: не классическое поглощение, а конструкция с ограничением распределения прибыли, которая одновременно усиливала финансовую связь и снижала антимонопольные риски. При этом под поверхностью «идеального брака» обе стороны действуют прагматично.

Microsoft параллельно укрепляет собственную AI-вертикаль, выстраивая внутреннюю команду и задел на случай, если зависимость от OpenAI станет чрезмерной. OpenAI, в свою очередь, заинтересована в большей автономности — от разговоров о собственных дата-центрах до попыток контролировать цепочку поставок вычислений. Это типичный «силикон-долинный» союз: публично — общая победа, неофициально — подготовка к сценариям расхождения интересов.

Урок для рынка: ставка на экосистему против ставки на чемпиона

История Microsoft показывает один путь гонки гигантов: не обязательно делать все самому, можно «привязать» лучшего исследовательского лидера капиталом и инфраструктурой и быстро занять центр рынка. Но есть и другой подход — модель «оружейника», когда облако зарабатывает на всем рынке ИИ, предлагая разные модели и снижая зависимость от одного чемпиона.

На этом фоне риск Microsoft выглядит концентрированным: компания выигрывает от доминирования OpenAI, но одновременно кладет много яиц в одну корзину. И реакция рынка на квартальный отчет иллюстрирует главную мысль: Microsoft, похоже, уже выиграла благодаря OpenAI — и именно поэтому инвесторы теперь особенно внимательно считают цену этой победы.

Хотите создать уникальный и успешный продукт? СМС – ваш надежный партнер в мире инноваций! Закажи разработки ИИ-решений, LLM-чат-ботов, моделей генерации изображений и автоматизации бизнес-процессов у профессионалов.

ИИ сегодня — ваше конкурентное преимущество завтра!

Тел. +7 (985) 982-70-55

E-mail sms_systems@inbox.ru

Сайт https://www.smssystems.ru/razrabotka-ai/