Представьте справедливую сделку: вы меняете свою трехкомнатную квартиру в спальном районе на такую же по рыночной стоимости трехкомнатную, но в центре. Обе стоят по 7 миллионов. Или меняете земельный участок 10 соток под Питером на такой же 10-соточный под Москвой. Рыночная цена одинаковая, вы друг другу ничего не доплачиваете. Казалось бы, нет дохода — нет и налога. Но нет! До недавнего времени налоговики могли начислить вам НДФЛ, если кадастровая стоимость вашего объекта была выше. И вы бы платили налог... с потери в стоимости. Абсурд? Именно с таким абсурдом и разобрался Конституционный суд РФ в начале 2026 года.

Давайте разберем это судьбоносное Постановление КС РФ №1-П от 15.01.2026 и выясним, как теперь безопасно и без лишних налоговых потерь менять недвижимость.

Разбор дела в КС: как ФНС пыталась взять налог с имущественных потерь гражданина

Ситуация, дошедшая до высшей судебной инстанции, была классической. Два гражданина обменялись земельными участками на основании договора мены. Доплаты (так называемой «разницы в стоимости») не было. Обмен был равноценным по их субъективному мнению и рыночной ситуации.

Однако ФНС, получив информацию о сделке, провела свою оценку. Она обнаружила, что кадастровая стоимость участка, который передал первый гражданин, значительно превышала кадастровую стоимость участка, который он получил. И налоговики применили стандартный подход, как при продаже имущества по заниженной цене.

Что сделала ФНС?

Они исходили из нормы пункта 5 статьи 217.1 Налогового кодекса РФ. Эта норма гласит: если доход от продажи недвижимости (цена по договору) меньше 70% от ее кадастровой стоимости на 1 января года продажи, то для расчета НДФЛ принимается доход, равный 70% от кадастровой стоимости. Это правило призвано бороться с занижением цен в договорах для ухода от налогов.

ФНС посчитала: раз гражданин отдал участок с высокой кадастровой стоимостью, а получил участок с низкой, значит, он «продал» свой объект по заниженной цене (фактически — по цене полученного участка). Они взяли 70% от кадастровой стоимости его отчужденного участка, вычли несуществующие «расходы» и начислили НДФЛ.

Позиция гражданина: Я ничего не продавал! Я менял. Я не получал денег, никакой экономической выгоды. Я даже, наоборот, проиграл в кадастровой стоимости. Вы хотите, чтобы я заплатил налог с моих же потерь? Это неконституционно!

Суды первой и апелляционной инстанций встали на сторону ФНС, формально применяя Налоговый кодекс. Тогда гражданин дошел до Конституционного суда.

Решение Конституционного суда: мена — это не продажа, а налог — не наказание за обмен

КС РФ в своем постановлении расставил все точки над i. Судьи указали на следующие принципиальные моменты:

- Мена и купля-продажа — разные сделки. По договору мены каждая сторона обязуется передать в собственность другой стороны один товар в обмен на другой (ст. 567 ГК РФ). Ключевое слово — «в обмен», а не «за деньги». Деньги (доплата) могут быть, но это не обязательный элемент.

- Объект налогообложения — экономическая выгода (доход). Статья 41 НК РФ четко определяет доход как экономическую выгоду в денежной или натуральной форме. Если при мене нет доплаты, и стороны считают обмен равноценным, то где экономическая выгода у того, кто отдал объект с более высокой кадастровой стоимостью? Ее нет. Более того, с точки зрения кадастра он даже понес убыток.

- Применение правил о «70% от кадастровой стоимости» к мене без доплат — несправедливо. КС прямо указал, что автоматическое применение этого правила к сделкам мены, где нет денежного встречного предоставления, приводит к налогообложению несуществующего дохода, что противоречит принципам справедливости и соразмерности.

- Бремя доказывания лежит на ФНС. КС постановил: облагать налогом разницу в кадастровой стоимости объектов по договору мены можно только в случае, если налоговая докажет, что обмен был НЕ равноценным. То есть что одна из сторон получила явную экономическую выгоду, которая была замаскирована под мену. Если же сделка была добросовестной и равноценной (хотя бы в представлении сторон), оснований для доначисления налога нет.

Итог решения: Нормы НК РФ, не учитывающие специфику мены, признаны не соответствующими Конституции в той части, в какой они позволяют облагать налогом неполученный доход. Законодателям дано поручение внести соответствующие изменения. А до тех пор налоговики и суды обязаны применять закон с учетом данной правовой позиции.

Как теперь рассчитывается НДФЛ при мене? Правила после постановления КС

Теперь алгоритм выглядит так:

Случай 1: Мена БЕЗ доплаты.

Если вы просто обменялись квартирами, домами, участками и никому ничего не должны доплачивать деньгами, никакого НДФЛ у вас не возникает. Даже если кадастровая стоимость вашего объекта в 2 раза выше. ФНС не имеет права вам что-либо доначислять, если не докажет, что вы получили скрытый доход (что почти нереально при отсутствии доплаты).

- Доход: 0 рублей.

- Налог: 0 рублей.

Случай 2: Мена С доплатой.

Это самый распространенный вариант. Например, вы меняете свою квартиру за 4 млн + 1 млн рублей доплаты на квартиру за 5 млн. В этом случае:

- Для того, кто получает доплату, она признается доходом и облагается НДФЛ по стандартной ставке 13%.

- Для того, кто уплачивает доплату, она признается расходом на приобретение нового имущества. В будущем, при продаже полученной квартиры, эту сумму можно будет учесть в расходах.

Важный нюанс: Даже при мене с доплатой, правило «70% от кадастровой стоимости» применяется только к денежной сумме доплаты, если она прописана в договоре. К стоимости обмениваемых объектов в натуре оно не применяется, так как они не продаются за деньги.

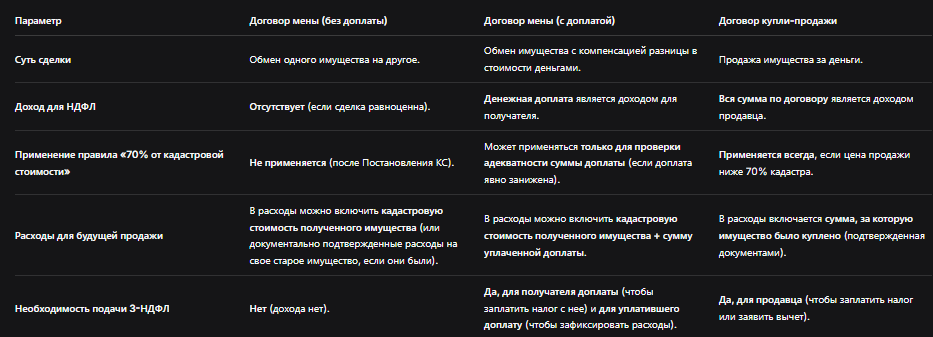

Сравнительная таблица: Мена vs. Купля-продажа с точки зрения налогообложения

Пошаговая инструкция: как безопасно провести мену недвижимости в 2026 году

Чтобы ваша сделка не вызвала вопросов у ФНС, действуйте правильно.

Шаг 1: Оцените объекты и решите вопрос с доплатой.

Проведите независимую рыночную оценку обоих объектов или проанализируйте аналогичные предложения. Решите, будет ли обмен абсолютно равноценным или одна из сторон должна получить денежную компенсацию. Все договоренности о доплате фиксируйте в договоре.

Шаг 2: Проверьте кадастровую стоимость.

Получите актуальные выписки из ЕГРН с указанием кадастровой стоимости на 1 января 2026 года. Это нужно не для расчета налога, а для понимания позиции ФНС и для будущего учета расходов.

Шаг 3: Грамотно составьте договор мены.

Это ключевой документ. В нем должны быть:

- Четкое указание, что это договор мены.

- Подробное описание обоих объектов с указанием кадастровых номеров.

- Фраза об отсутствии доплаты (если ее нет): «Стороны признают, что обмениваемые объекты являются равноценными. Доплата (уплата денежной разницы) какой-либо из Сторон другой Стороне не производится».

- Или точный размер и порядок уплаты доплаты.

- Указание, что расчеты между сторонами произведены в натуральной форме (обменом).

Шаг 4: Зарегистрируйте переход прав в Росреестре.

Договор мены подлежит государственной регистрации. Без этого права собственности не перейдут.

Шаг 5: Правильно отчитайтесь перед ФНС (если есть доплата).

- Получатель доплаты подает декларацию 3-НДФЛ до 30 апреля следующего года и уплачивает 13% с суммы доплаты.

- Плательщик доплаты также может подать декларацию, чтобы зафиксировать свои расходы (кадастровая стоимость полученного объекта + доплата) для будущей продажи.

Бесплатная консультация юриста

Заключение: Теперь менять жилье стало безопаснее

Постановление Конституционного суда — это огромный шаг к налоговой справедливости. Оно защищает граждан от произвольного и формального толкования закона налоговиками. Теперь добросовестный обмен равноценным имуществом не грозит неожиданными налоговыми претензиями.

Главные выводы для вас:

- Меняйтесь смело. Если вы действительно меняетесь, а не маскируете продажу, и не получаете доплату, НДФЛ вам не грозит.

- Правильно оформляйте договор. Четко пропишите отсутствие доплаты или ее точный размер. Это ваш главный документ.

- Знайте свои права. Если ФНС пытается доначислить налог, ссылайтесь на Постановление КС РФ №1-П от 15.01.2026. Это сильнейший аргумент.

- Следите за изменениями. Законодатели обязаны внести поправки в НК РФ. Скорее всего, появится отдельная норма, регулирующая налогообложение мены. Но суть останется той же: нет выгоды — нет налога.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Мена — отличный инструмент для улучшения жилищных условий без больших денежных вливаний. Теперь, благодаря решению КС, этот инструмент стал еще доступнее и безопаснее с налоговой точки зрения. Меняйтесь на здоровье, но делайте это грамотно!