Представьте: вы нашли дом своей мечты. Уютный, в хорошем районе, за приемлемые 5 миллионов. Продавец, кажется, адекватный человек. Вы договариваетесь: 2 миллиона вы даете сейчас как аванс, а остальные 3 — после одобрения ипотеки. Заключаете предварительный договор, переводите деньги и с надеждой идете в банк. А там — отказ. Вы в панике пытаетесь получить кредит в других банках, но время уходит, а продавец нервничает. В итоге сделка срывается. Вы просите вернуть ваши 2 миллиона, но продавец разводит руками: «Денег нет». Вы идете в суд, выигрываете, но оказывается, что продавец уже банкрот, а дом — его единственное жилье, на которое нельзя обратить взыскание. Ваши 2 миллиона остаются лишь цифрой в судебном решении. Этот кошмар — реальная история, рассмотренная Верховным Судом РФ (дело № 310-ЭС20-6956). Давайте разберем, как не повторить эту ошибку и защитить свои деньги при покупке недвижимости.

Разбор дела: почему даже победа в суде не вернула 2 миллиона?

Гражданка, назовем ее Еленой, действовала, казалось бы, логично. Она нашла дом, договорилась с продавцом (назовем его Петром) о цене в 5 млн рублей. Чтобы зафиксировать сделку и «забронировать» дом, она согласилась внести аванс в размере 2 млн рублей по предварительному договору. Остальные 3 млн должны были поступить после получения банковского кредита.

Где были допущены роковые ошибки?

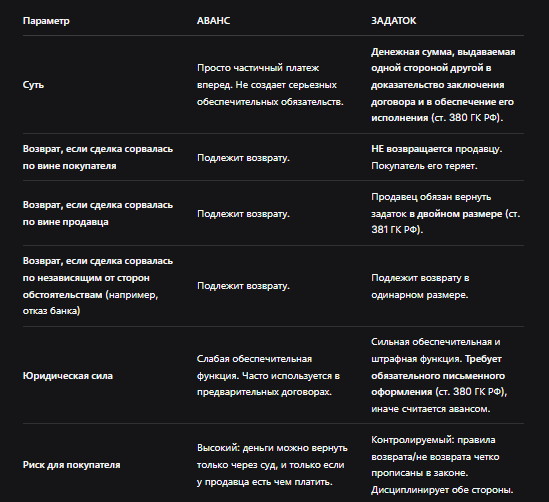

- Аванс вместо задатка. Скорее всего, в договоре фигурировало именно слово «аванс». Аванс — это простая предоплата, частичный расчет по будущей сделке. Если основная сделка не состоялась не по вине покупателя (отказ банка — это не ее вина), аванс должен быть возвращен. Но в этом и подвох: обязанность вернуть есть, а вот реальной гарантии — нет.

- Отсутствие реальных гарантий возврата. Деньги были просто переданы. Никакого залога, поручительства или иного обеспечения возврата на случай срыва сделки Елена не потребовала.

- Надежда на «честное слово». Продавец Петр оказался недобросовестным и, что важнее, неплатежеспособным. К моменту суда он уже инициировал процедуру банкротства физического лица.

Почему суд не помог?

Суд абсолютно правильно встал на сторону Елены. Он признал, что сделка сорвалась из-за обстоятельств, за которые она не отвечает (отказ банка), и взыскал с Петра 2 млн рублей. Но! Суд выносит решение, а исполняет его служба судебных приставов (ФССП). Если у должника нет имущества, на которое можно обратить взыскание, решение остается на бумаге.

Единственное жилье (тот самый дом) по закону (ст. 446 ГПК РФ) не подлежит изъятию, даже если оно в ипотеке (а оно, скорее всего, было). У Петра не оказалось ни других квартир, ни машин, ни значительных средств на счетах. Итог: решение есть, взыскание обратить не на что, деньги потеряны.

Аванс vs Задаток: в чем разница, которая спасет ваши деньги?

Это ключевой момент, который должен знать каждый покупатель недвижимости.

Вывод для нашей истории: Если бы Елена передала 2 млн рублей как задаток по правильно оформленному соглашению о задатке, то при отказе банка (обстоятельства, не зависящие от сторон) она получила бы свои деньги обратно в полном объеме. А если бы продавец отказался их возвращать, у нее было бы железное основание для взыскания через суд с гораздо более сильной позицией.

Пошаговая инструкция: как безопасно внести предоплату за квартиру или дом

Действуйте так, чтобы даже в худшем сценарии (отказ банка, мошенничество продавца) вы не теряли деньги.

Шаг 1: Проверьте продавца и объект.

- Убедитесь, что продавец — реальный собственник. Закажите выписку из ЕГРН (через «Госуслуги» или сервисы Росреестра). Проверьте, нет ли обременений (ипотека, арест).

- Проверьте продавца на наличие процедуры банкротства (на сайте Федресурс) и исполнительных производств (на сайте ФССП).

Шаг 2: Никогда не передавайте наличные «просто так».

- Используйте банковскую ячейку или аккредитив. Это самые безопасные способы.

- Банковская ячейка: Покупатель кладет деньги в ячейку, продавец получает к ним доступ только после предоставления в банк документов, подтверждающих регистрацию перехода права (выписки из ЕГРН). Если сделка сорвалась — покупатель забирает деньги.

- Аккредитив: Банк покупателя резервирует деньги и перечисляет их продавцу только при выполнении оговоренных условий (например, предъявлении выписки из ЕГРН).

Шаг 3: Правильно оформляйте предоплату.

- Если вы все же решились на аванс/задаток, оформляйте его отдельным соглашением (или включайте в предварительный договор купли-продажи).

- Четко пропишите: это задаток или аванс.

- Укажите условия возврата: «В случае, если покупателю будет отказано в получении ипотечного кредита в банке [Название] по причинам, не связанным с его добросовестностью, задаток подлежит возврату в полном объеме в течение 3 рабочих дней».

- Пропишите ответственность за неисполнение: «В случае отказа продавца от совершения сделки без предусмотренных оснований, он обязан вернуть задаток в двойном размере».

Шаг 4: Включайте в договор «отлагательное условие».

В предварительном договоре купли-продажи прямо пропишите: «Настоящий договор вступает в силу при условии получения покупателем ипотечного кредита в [Сумма] рублей в банке [Название] не позднее [Дата]». Это юридически корректный способ поставить сделку в зависимость от одобрения ипотеки.

Что делать, если деньги уже переданы, а сделка под угрозой?

- Не тяните время. Как только поняли, что кредит не одобрят, немедленно уведомите продавца письменно (заказным письмом с уведомлением) и потребуйте возврата аванса.

- Направьте досудебную претензию. Составьте претензию с ссылкой на ваш договор и закон, установите разумный срок для возврата денег (5-10 дней).

- Обращайтесь в суд и обеспечивайте иск. Подавая иск о возврате аванса, сразу ходатайствуйте о наложении ареста на имущество продавца (на тот же дом или его другое имущество). Это обеспечительная мера, которая не позволит продавцу спрятать или продать активы до вынесения решения.

Бесплатная консультация юриста

Заключение: Доверяй, но проверяй, а деньги — в банковскую ячейку

История Елены — это жесткий, но необходимый урок для всех. Рынок недвижимости — зона повышенного риска, где эмоции («дом мечты!») должны уступать место холодному расчету. Помните:

- Аванс — ваш враг. Всегда настаивайте на задатке с четкими, прописанными условиями возврата при отказе банка.

- Банковские инструменты — ваши друзья. Ячейка или аккредитив — единственные по-настоящему безопасные способы расчетов на этапе подготовки сделки.

- Проверка — святое дело. Выписка из ЕГРН и проверка продавца на банкротство — обязательный минимум.

- Суд — не панацея. Выиграть дело можно, но вернуть деньги — только если у продавца есть что забрать. Поэтому обеспечение иска (арест имущества) критически важно.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Не дайте мечте о своем доме ослепить вас. Потратьте время на правильное оформление, потратьте деньги на услуги банка по ячейке — это в тысячи раз дешевле, чем потерять все свои сбережения в попытке сэкономить на безопасности.