Многие уверены, что «деньги в банке — это спокойно и надёжно».

Проблема в том, что надёжно — не всегда значит выгодно, а инфляция не спрашивает, готовы вы к ней или нет.

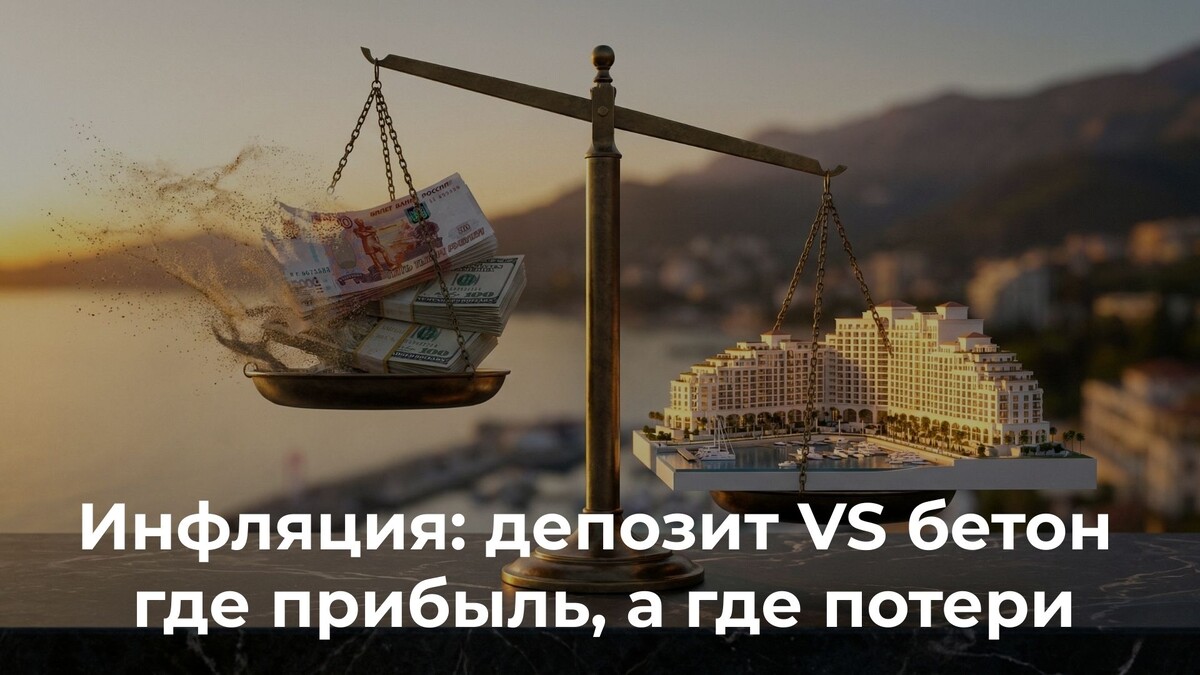

Этот пост — про то, как понять, где ваши деньги тихо растворяются, а где начинают работать.

1. Деньги на вкладе ≠ сохранённый капитал

Проценты по вкладу красиво смотрятся в рекламе, но их всегда надо сравнивать не с «нулём», а с реальной инфляцией и ростом цен на активы.

Когда вклад даёт условные X%, а цены на жильё, стройматериалы, работу и жизнь растут быстрее, вы каждый год можете:

- видеть + по счёту,

- и при этом меньше себе позволять на те же деньги.

Внешне всё спокойно, внутри — медленное обесценивание.

2. Квартира не всегда «лучше», но это другой тип игры

Недвижимость — не волшебная кнопка.

В ней тоже есть:

- удачные и неудачные локации,

- удачные и неудачные форматы,

- разные уровни риска и доходности.

Разница в том, что правильно выбранный объект может:

- защищать от инфляции (стоимость растёт вместе с ней или быстрее),

- давать доход (аренда/капитализация),

- быть частью вашей жизни (жить/отдыхать/давать детям старт).

Вклад защищает от “лежит дома под матрасом”.

Продуманный актив защищает от “через 10 лет на это не куплю уже ничего”.

3. Важно не «в бетон вообще», а куда именно и с какой логикой

Ошибка — мыслить категориями «надо срочно во что‑то вложиться, пока не сгорело».

Так люди:

- берут первую попавшуюся новостройку,

- хватают «красивый вид» без расчёта,

- не считают полную картину расходов/доходов.

Разница между вкладом и квартирой чувствуется только там, где:

- есть понятный спрос на эту локацию,

- объект выдерживает проверку по юридическим вопросам, цифрам и сценарию выхода,

- выбран адекватный горизонт (не «удвоиться за год», а выстроить капитал/доход).

4. Самый дорогой сценарий — “ничего не делать”

Оставаться «в кэше» или на формальном вкладе до тех пор, пока «станет ясно» — тоже стратегия.

И у неё тоже есть цена:

- упущенный рост активов,

- подтаявшая покупательная способность,

- годы, в которые могла бы формироваться база для будущей свободы.

Вопрос не в том, «плохой вклад или нет».

Вопрос в том, какой частью своей жизни и капитала вы готовы платить за полное бездействие.

Если вы хотите честно увидеть, что сейчас происходит с вашими деньгами:

сколько съедает инфляция, какие сценарии даёт вклад, а какие — конкретные форматы недвижимости в Сочи/Крыму/Архызе/Таиланде, оставьте заявку в форме:

По заявкам из формы свяжемся лично и покажем на цифрах, где вы сейчас реально сохраняете, где теряете, а где у вас есть шанс не просто «спрятать деньги», а вырастить их и параллельно улучшить качество жизни.