Экономический ландшафт Российской Федерации к началу 2026 года представляет собой сложную систему, находящуюся под воздействием разнонаправленных макроэкономических сил. После периода бурной адаптации 2024–2025 годов, когда экономика демонстрировала высокую степень гибкости перед лицом внешних ограничений, 2026 год становится этапом стабилизации на новых, более жестких финансовых и фискальных уровнях. Основной характеристикой текущего периода является «трение» между жесткой денежно-кредитной политикой Банка России и экспансивной фискальной политикой правительства, направленной на покрытие дефицита бюджета предыдущего года. В рамках данного анализа рассматриваются фундаментальные причины роста потребительских цен, анализируются секторальные изменения и предлагаются экспертные стратегии хеджирования инфляционных рисков для различных категорий экономических субъектов.

Макроэкономические ориентиры и официальные прогнозы

Траектория инфляции в 2026 году определяется долгосрочными целями Банка России и краткосрочными шоками со стороны предложения и налогового регулирования. Официальный прогноз регулятора предполагает снижение годовой инфляции до уровня 4,0–5,0% к концу 2026 года. Это рассматривается как ключевой успех монетарной политики, учитывая, что в предыдущие периоды экономика находилась в состоянии существенного перегрева. Тем не менее, консенсус-прогноз независимых аналитиков остается более осторожным, указывая на вероятность сохранения инфляции в районе 5,1%, что объясняется инерцией потребительских ожиданий и накопленными издержками производителей.

Министерство экономического развития в своем базовом сценарии придерживается более оптимистичной оценки, ожидая выхода на целевой показатель в 4,0% уже в течение 2026 года. Однако консервативный вариант прогноза того же ведомства допускает инфляцию на уровне 5,1% при условии замедления роста ВВП до 0,8% и более существенного ослабления национальной валюты. Разрыв между базовым и консервативным сценариями отражает неопределенность относительно скорости подстройки импортных цепочек и эффективности мер по стимулированию внутреннего предложения.

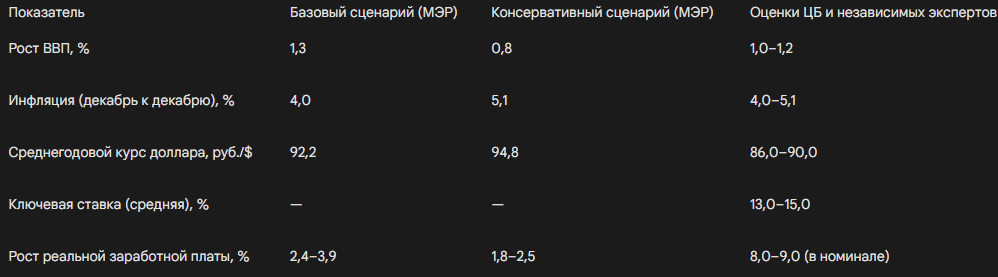

Основные макроэкономические показатели на 2026 год

Для комплексного понимания ценовой динамики необходимо рассмотреть смежные параметры экономической активности, заложенные в государственные программы развития.

Анализ данных показателей свидетельствует о сознательном замедлении темпов роста экономики (таргетированное охлаждение), необходимом для нивелирования накопленного инфляционного давления. При этом сохранение положительных темпов роста ВВП даже в консервативном сценарии указывает на отсутствие рисков глубокой рецессии, несмотря на исторически высокие уровни процентных ставок в экономике.

Глубинные причины роста цен в 2026 году: Фискальные и административные факторы

Рост цен в 2026 году не является результатом циклического перегрева спроса, как это наблюдалось в 2023–2024 годах. Напротив, инфляционные импульсы текущего года имеют преимущественно административную и фискальную природу, что делает их менее чувствительными к инструментам денежно-кредитной политики.

Налоговая реформа и эффект повышения НДС

Ключевым событием начала 2026 года стало вступление в силу поправок в Налоговый кодекс, повышающих основную ставку налога на добавленную стоимость (НДС) с 20% до 22%. Данная мера была обусловлена необходимостью пополнения доходной части бюджета после дефицитного 2025 года. Прямой вклад повышения НДС в инфляцию оценивается регулятором в 0,8 процентного пункта, при этом основной эффект реализовался в декабре 2025 – январе 2026 года.

Однако экономический механизм переноса налога в конечные цены оказывается сложнее простой арифметической прибавки. В условиях длинных цепочек создания стоимости повышение НДС на каждом этапе приводит к накоплению издержек, что в итоге может транслироваться в рост розничных цен на 1,1–1,3%. Особенно остро это ощущается в сегментах с высокой долей промежуточного потребления, таких как промышленное производство и строительство. Компании малого и среднего бизнеса, обладающие меньшей финансовой подушкой, вынуждены переносить налоговую нагрузку на потребителя практически мгновенно, чтобы сохранить минимальную рентабельность.

Двухэтапная индексация тарифов ЖКХ

Вторым мощным драйвером инфляции в 2026 году выступает радикальное изменение политики в области тарифообразования естественных монополий. Правительство приняло решение о переходе на двухэтапную индексацию тарифов жилищно-коммунальных услуг (ЖКУ), что является ответом на рост издержек в энергетическом секторе и необходимость модернизации инфраструктуры.

Первый этап индексации прошел 1 января 2026 года и составил 1,7% для всех регионов, что формально объяснялось компенсацией роста НДС. Второй, более масштабный этап, запланирован на 1 октября 2026 года. В этот период рост тарифов будет варьироваться от 8% до 22% в зависимости от региона.

Такой значительный рост стоимости базовых услуг оказывает существенное давление на располагаемые доходы населения и формирует вторичные инфляционные эффекты: предприятия сферы услуг (общепит, ритейл) закладывают рост коммунальных расходов в стоимость своей продукции.

Логистические издержки и тарифы на перевозки

Транспортная составляющая продолжает играть критическую роль в формировании цен на материальные товары. С 1 января 2026 года тарифы на грузовые железнодорожные перевозки проиндексированы на 10,4%. Учитывая протяженность логистических цепочек в России, это решение повышает себестоимость продукции в добывающих отраслях, металлургии и агропромышленном комплексе.

Кроме того, на рост цен влияют специфические сборы в транспортной отрасли:

- Повышение акцизов на бензин и дизельное топливо на 4,0% с начала года.

- Введение нового авиационного сбора с 1 марта 2026 года в размере 150 рублей с каждого пассажира.

- Рост транспортного налога в ряде субъектов федерации, включая Московскую и Волгоградскую области.

Эти меры создают «инфляцию издержек», которую Банку России крайне сложно купировать методами процентной политики, так как они не связаны с избыточным спросом, а продиктованы необходимостью покрытия расходов на содержание и развитие инфраструктуры.

Анализ ситуации на рынке недвижимости и строительства

Рынок жилья в 2026 году находится в состоянии глубокой трансформации, вызванной окончанием эпохи «дешевых денег» и переходом к новым механизмам финансирования. Несмотря на заградительные ставки по коммерческой ипотеке, которые в начале года достигли уровня 21,5–23,5%, цены на недвижимость не демонстрируют тенденции к снижению.

Динамика цен и факторы предложения

Согласно экспертным оценкам, средний рост цен на жилую недвижимость в 2026 году составит 10–11%, при этом в сегменте новостроек подорожание может достигать 13–15%. Парадокс роста цен при падающем спросе объясняется несколькими факторами:

- Инфляция издержек строительного цикла: Рост стоимости материалов, повышение НДС на услуги подрядчиков и дефицит квалифицированной рабочей силы толкают себестоимость вверх.

- Проектное финансирование: Высокая ключевая ставка удорожает кредиты для застройщиков, что напрямую транслируется в цену квадратного метра.

- Эскроу-счета в ИЖС: Распространение механизма обязательного использования эскроу-счетов на рынок индивидуального жилищного строительства привело к удорожанию финансирования для мелких застройщиков, что добавило к цене загородных домов минимум уровень инфляции.

В 2026 году происходит сближение цен на первичном и вторичном рынках (так называемое «сдувание пузыря»), так как условия по ипотеке для этих сегментов практически сравнялись. Заемщики, не подпадающие под льготные программы (Семейная и IT-ипотека со ставкой 6%), переориентируются на аренду или выбирают стратегии покупки с минимальной доплатой.

Ипотечное кредитование в новых условиях

Рынок ипотеки в 2026 году характеризуется переходом к осознанному заимствованию. Банки, привлекая вклады под 15–18%, вынуждены выдавать кредиты под 20–22%, что делает переплату за квартиру шоковой — за 20 лет заемщик может выплатить банку сумму, в 3–4 раза превышающую тело кредита.

Для адаптации к этим условиям застройщики и банки продолжают использовать маркетинговые схемы («скидки на накидку»), удерживая номинальные цены от падения, но предлагая временные льготные периоды.

Секторальный обзор: Электроника, продовольствие и услуги

Инфляция 2026 года имеет ярко выраженный секторальный характер. В то время как одни товарные группы дорожают из-за налогов и импорта, другие демонстрируют стабильность благодаря успехам внутреннего производства.

Рынок бытовой техники и электроники

Этот сегмент подвергается двойному давлению: фискальному и административному. Помимо повышения НДС, с 1 сентября 2026 года вводится технологический сбор на смартфоны, компьютеры и бытовую технику, который может составлять до 5 000 рублей за единицу. Кроме того, с 1 января 2026 года выросли таможенные сборы на крупные партии товаров.

Совокупно данные факторы приведут к подорожанию импортной электроники на 5–6% в течение года. При этом эксперты отмечают, что на фоне высокой конкуренции и процессов импортозамещения цены на некоторые виды отечественной техники могут расти медленнее инфляции или даже стагнировать. Однако это касается преимущественно бюджетного сегмента; премиальная техника продолжит дорожать пропорционально ослаблению рубля и росту логистических затрат.

Продовольственная инфляция: Сезонность и структурные изменения

Оперативные данные Росстата за начало января 2026 года зафиксировали традиционный всплеск цен на продукты питания, усиленный новыми налогами. Индекс потребительских цен за первую декаду января составил 101,26%.

Долгосрочный прогноз на 2026 год предполагает, что цены на плодоовощную продукцию во многом будут зависеть от итогов урожая лета 2026 года и эффективности новых логистических хабов. Развитие сельского хозяйства позволяет сдерживать цены на мясо птицы и свинину, однако стоимость говядины и молочной продукции остается чувствительной к росту стоимости кормов и ветеринарных препаратов, имеющих импортную составляющую.

Сфера услуг и туризм

Услуги демонстрируют более высокую устойчивость к инфляции, чем товары, однако и здесь наблюдается рост цен. В январе 2026 года инфляция в сфере услуг замедлилась до 0,22% в неделю против 0,67% ранее, что свидетельствует о достижении предела платежеспособного спроса.

В туристическом секторе основным фактором удорожания становится туристический налог, который в 2026 году составит 1–2% от стоимости проживания. В сочетании с ростом цен на авиабилеты это делает внутренний туризм более дорогим, вынуждая потребителей сокращать длительность поездок или выбирать менее популярные направления.

Денежно-кредитная политика: Баланс между подавлением инфляции и поддержкой роста

Банк России в 2026 году сталкивается с необходимостью проведения «тонкой настройки» экономики. Основная задача — обеспечить возврат инфляции к таргету, не допустив при этом чрезмерного охлаждения инвестиционной активности.

Прогноз по ключевой ставке

Средняя ключевая ставка в 2026 году прогнозируется в диапазоне 13,0–15,0%. Это существенное снижение по сравнению с пиками 2025 года (21%), однако уровень ставки остается жестким (заградительным) для многих секторов экономики. Прогноз был пересмотрен вверх в начале года из-за необходимости нивелировать вторичные эффекты от повышения НДС и тарифов ЖКХ.

Ожидается, что постепенное снижение ставки начнется со второго квартала 2026 года, по мере того как эффект налоговых шоков будет исчерпан. К концу года регулятор может выйти на уровень 12–13%, что создаст предпосылки для возвращения к нейтральному диапазону 7,5–8,5% в 2027 году.

Инфляционные ожидания населения

Критическим фактором для принятия решений ЦБ остаются инфляционные ожидания. В январе 2026 года они зафиксировались на отметке 13,7%, не изменившись по сравнению с декабрем. Тот факт, что ожидания не выросли после повышения НДС, оценивается экспертами позитивно — это означает, что население уже заложило налоговые изменения в свои планы.

Однако сохраняется разрыв между ожиданиями разных групп населения:

- Граждане без сбережений ожидают инфляцию на уровне 15,2%.

- Наблюдаемая населением инфляция остается высокой — 14,5%.

Эта «заякоренность» ожиданий на высоком уровне вынуждает ЦБ сохранять жесткость риторики, так как любое преждевременное смягчение ДКП может быть воспринято рынком как сигнал к росту цен, что спровоцирует ажиотажный спрос.

Валютный рынок и внешнеэкономические условия

Курс рубля в 2026 году выступает важным каналом трансляции инфляции. Прогнозы предполагают постепенное ослабление национальной валюты после периода аномального укрепления в 2025 году.

Факторы влияния на курс рубля

Среднегодовой курс доллара ожидается на уровне 88,5–92,2 рубля. К концу года курс может достигнуть 95–100 рублей при неблагоприятном сценарии. Поддержку рублю в начале года оказывают высокие продажи валюты со стороны Министерства финансов и Банка России из средств ФНБ. Однако постепенное снижение ключевой ставки и восстановление импорта будут оказывать давление на национальную валюту во втором полугодии.

Немаловажным фактором является цена на нефть. Прогнозы предполагают колебания марки Urals в районе $60–67 за баррель. Избыток предложения на мировом рынке и замедление глобального спроса ограничивают потенциал роста экспортных доходов, что делает рубль более уязвимым к геополитическим шокам.

Стратегии защиты личных финансов от инфляции

В условиях, когда инфляционные ожидания существенно превышают официальный таргет, пассивное хранение денежных средств ведет к потере покупательной способности. В 2026 году эксперты рекомендуют комплексный подход к управлению капиталом, основанный на диверсификации и использовании инструментов с высокой реальной доходностью.

Реальная доходность актива (r) может быть рассчитана по формуле:

r=1+π1+i−1

где i — номинальная ставка доходности, π — уровень инфляции. При номинальной доходности вкладов 16% и инфляции 5%, реальная доходность составит около 10,47% годовых, что является исторически высоким показателем.

Банковские депозиты и облигации

В первой половине 2026 года вклады остаются наиболее привлекательным инструментом. Высокие ставки (15–18%) позволяют не только защитить средства от инфляции, но и получить значительный прирост капитала в реальном выражении.

Золото как защитный актив

Золото в 2026 году сохраняет статус стратегического резерва. Брокеры прогнозируют рост цены выше 10 000 рублей за грамм на фоне глобальных рисков и ослабления рубля. Ожидаемый диапазон цен на мировом рынке — $3850–4300 за унцию. Инвестиции в золото (через ОМС, слитки или биржевое золото GLDRUB) позволяют хеджировать риски девальвации национальной валюты.

Фондовый рынок и акции компаний

В условиях замедления экономики выбор акций должен быть крайне избирательным. Наиболее устойчивыми к инфляции в 2026 году выглядят:

- Компании-экспортеры: Выигрывают от ослабления рубля (нефтегазовый сектор, удобрения).

- Ритейл и производство продуктов питания: Имеют возможность оперативно перекладывать инфляцию в цены (X5 Group, Магнит).

- Технологический сектор: Компании, обеспечивающие импортозамещение ПО и оборудования, сохраняют высокие темпы роста выручки.

Рекомендуемая структура портфеля на 2026 год: 50–60% в консервативных инструментах (вклады, золото, надежные облигации), 30–40% в акциях и инструментах с умеренным риском, и не более 10% в высокорисковых активах.

Выводы и долгосрочные перспективы

2026 год станет периодом «фискальной абсорбции», когда экономика будет переваривать последствия налоговой реформы и адаптации к новым тарифам. Несмотря на локальные всплески цен в начале года и в октябре, общая тенденция к замедлению инфляции сохраняется благодаря жесткой позиции Банка России.

Ключевые выводы для экономических субъектов:

- Инфляционное давление неоднородно: Основной рост сосредоточен в услугах ЖКХ, логистике и высокотехнологичном импорте. В то же время цены на базовые продукты питания и отечественные промышленные товары будут демонстрировать умеренную динамику.

- Денежно-кредитные условия остаются жесткими: Снижение ключевой ставки будет осторожным, что сохранит привлекательность сберегательных инструментов в течение всего года.

- Рынок недвижимости переходит в фазу охлаждения: Рост цен замедляется, а спрос трансформируется в сторону льготных программ и аренды.

- Валютный фактор возвращается: Постепенное ослабление рубля к отметке 95–100 за доллар станет важным элементом поддержки бюджета, но создаст дополнительный инфляционный фон.

В долгосрочной перспективе (2027–2028 гг.) ожидается возвращение экономики к целевому уровню инфляции в 4% и стабилизация ключевой ставки в нейтральном диапазоне. 2026 год является необходимым этапом коррекции, который создаст условия для устойчивого роста на основе внутренних инвестиций и экономики предложения. Субъектам экономики рекомендуется сохранять высокую ликвидность портфелей и внимательно следить за региональными изменениями тарифной политики для оптимизации своих расходов.

Источники

- Инфляция в России | Банк России, дата последнего обращения: января 29, 2026, https://cbr.ru/analytics/dkp/dinamic/CPD_2025-12/

- Инфляционные ожидания и потребительские настроения | Банк России, дата последнего обращения: января 29, 2026, https://www.cbr.ru/analytics/dkp/inflationary_expectations/Infl_exp_25-10/

- Прогноз социально-экономического развития Российской ..., дата последнего обращения: января 29, 2026, https://www.garant.ru/hotlaw/federal/1887209/

- Опубликован прогноз социально-экономического развития Российской Федерации на 2026 г. и на плановый период 2027 и 2028 гг. | Новости, дата последнего обращения: января 29, 2026, https://mec-analytics.ru/media/news/opublikovan-prognoz-sotsialno-ekonomicheskogo-razvitiya-rossiyskoy-federatsii-na-2026-g-i-na-planovy

- Что ждет российскую экономику в 2026 году? — Финам.Ру, дата последнего обращения: января 29, 2026, https://www.finam.ru/publications/item/chto-zhdet-rossiyskuyu-ekonomiku-v-2026-godu-20260127-1200/

- Среднегодовой курс рубля, вероятно, составит 86 руб./$1 - "БКС МИ", дата последнего обращения: января 29, 2026, https://www.finmarket.ru/analytics/6547837

- Росконгресс спрогнозировал курс в 100 рублей за доллар в 2026 году, дата последнего обращения: января 29, 2026, https://www.vedomosti.ru/economics/news/2026/01/28/1172328-roskongress-sprognoziroval

- КОММЕНТАРИЙ К СРЕДНЕСРОЧНОМУ ... - Банк России, дата последнего обращения: января 29, 2026, https://www.cbr.ru/Content/Document/File/184552/comment_06112025.pdf

- Что подорожает в 2026 году: прогноз цен на недвижимость, ЖКУ ..., дата последнего обращения: января 29, 2026, https://www.cian.ru/stati-chto-podorozhaet-v-2026-godu-prognoz-tsen-na-nedvizhimost-342693/

- Снижение ключевой ставки на 0,5 п.п. на заседании ЦБ РФ 13 февраля - логичный шаг, дата последнего обращения: января 29, 2026, https://www.finam.ru/publications/item/snizhenie-klyuchevoy-stavki-na-05-pp-na-zasedanii-tsb-rf-13-fevralya-logichnyy-shag-20260129-1040/

- Квартиры, машины, телефоны и ЖКУ: какие изменения в ценах ..., дата последнего обращения: января 29, 2026, https://ngs.ru/text/economics/2026/01/10/76175980/

- Рост цен в 2026 году в России: на что и на сколько подорожают товары и услуги с января - Совкомблог, дата последнего обращения: января 29, 2026, https://journal.sovcombank.ru/news/vyrastut-ceny

- Минэкономразвития России разработало два варианта сценарных условий функционирования экономики и основные параметры прогноза социально-экономического развития на 2026 год и на плановый период - КонсультантПлюс, дата последнего обращения: января 29, 2026, https://www.consultant.ru/law/hotdocs/89165.html

- Ставки по ипотеке 2026: Прогноз, льготы и реальные цифры ..., дата последнего обращения: января 29, 2026, https://vladis.ru/blog/stavki-po-ipoteke-2026-prognoz

- Экономист Балынин прогнозирует возможное снижение цен на технику и овощи в 2026 году | Новости Нижнего Новгорода и Нижегородской области - Время Н, дата последнего обращения: января 29, 2026, https://www.vremyan.ru/news/594248

- Об оценке индекса потребительских цен с 1 по 12 января 2026 года, дата последнего обращения: января 29, 2026, https://rosstat.gov.ru/storage/mediabank/1_14-01-2026.html

- Инфляционные ожидания населения в январе 2026 года остались на уровне декабря - 13,7% — опрос ФОМ по заказу ЦБ - Смартлаб, дата последнего обращения: января 29, 2026, https://smart-lab.ru/blog/news/1258094.php

- Опрос ЦБ показал, что инфляционные ожидания населения в январе остались на уровне в 13,7% - Интерфакс, дата последнего обращения: января 29, 2026, https://www.interfax.ru/business/1069659

- Инфляционные ожидания не имеющих сбережений россиян достигли годового максимума | Forbes.ru, дата последнего обращения: января 29, 2026, https://www.forbes.ru/finansy/554274-inflacionnye-ozidania-ne-imeusih-sberezenij-rossian-dostigli-godovogo-maksimuma

- Во что инвестировать в 2026 году: акции, облигации, золото ..., дата последнего обращения: января 29, 2026, https://t-j.ru/invest-strategy-2026/

Три столпа инвестиций в 2026 году: безопасность, стратегия и защита от инфляции, дата последнего обращения: января 29, 2026, https://www.finversia.ru/publication/experts/tri-stolpa-investitsii-v-2026-godu-bezopasnost-strategiya-i-zashchita-ot-inflyatsii-161499