Идея пассивного дохода для работающего человека всегда заманчива и привлекательна. Труд человека обычно всегда связан с физическим и нервным напряжением. Человек, работающий на крупных предприятиях, в значительной мере отчужден от результатов труда и из-за этого не ощущает смысла и ценности своей деятельности. А ведь нам всегда хотелось бы заниматься любимым делом и ощущать отдачу в виде конечного результата, благодарности клиентов и чувства гордости за свою работу. Помимо этого, есть люди, которые откровенно разочаровались в своей профессии.

И тогда людям кажется, что будь у них не прекращающийся базовый доход, они бы никогда не работали, или бы работали там, где действительно они чувствовал себя ценными специалистами и нужными людьми.

Как помню, декан нефтегазового факультета разговорился со мной и сказал: «У нас большая часть студентов не стала бы поступать на нефтегазовое направление, если бы не было высоких зарплат в этой отрасли». Конкурс на данное направление высокий, и поступают туда достаточно подкованные ребята. И он расстраивался: «Сколько же страна из-за этого не дополучает грамотных учителей, инженеров и специалистов в других отраслях, в конце концов, музыкантов и художников». Со студенческой скамьи молодые люди вынуждены делать то, чего не хочется, но надо. Продолжение такой тенденции выстраивает такую же линию поведения на рабочем месте.

Различные сложности, возникающие на рабочем месте, в итоге приводят к быстрому выгоранию и стремлению сменить сферу деятельности. И тут мечта о базовом пассивном доходе разгорается во всей красе. А самой сладкой мечтой становится слово - пенсия. Вот выйду на пенсию, пошлю всех на… и буду поливать цветочки у себя в огородике.

Моей сферой деятельности является околонаучная сфера (я инженер по профессии). Я привык ко всему подходить со строго научной позиции. Поэтому предлагаю рассмотреть мои соображения по поводу так называемого пассивного дохода.

Гипотеза-утверждение: Достаточно откладывать 10% от своего дохода ежемесячно, для того чтобы сформировать инвестиционную базу, которая будет генерировать доход, сопоставимый с моим ежемесячным потреблением.

В научной сфере принято идеализировать объекты исследования, мы поступим также.

Исходные данные:

Среднестатистический человек со средней зарплатой - 100 тыс. рублей, поступающей ежемесячно, решил откладывать 10% от своего дохода (т.е 10 тыс. рублей в месяц).

Допущения:

1) Пусть инфляция равна 0% в год. Предположим, что наши деньги не обесцениваются в принципе, или мы вкладываем их в финансовые инструменты, которые не подвержены инфляции.

2) Процентная ставка дохода от капитала равна 10% годовых и выплачивается в конце года (на всю сумму накопленного капитала) и она постоянна на протяжении всего рассматриваемого периода.

Размышления:

Давайте предположим, что мы тратим весь доход от капитала, т.е не используем формулу сложных процентов, а тратим всю доходную часть на свои нужды. Или же просто складываем деньги в сейф и не вкладываем их не в банк под проценты и не несем их на фондовый рынок.

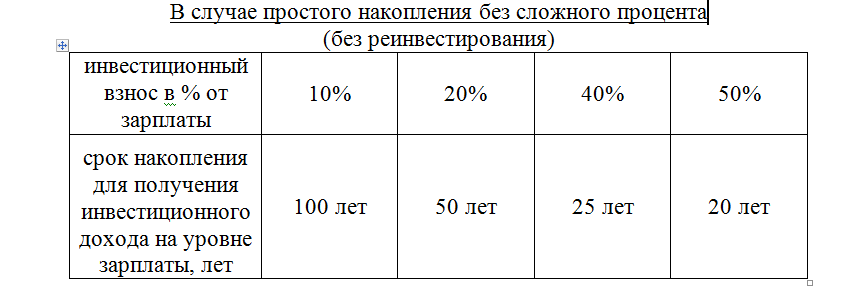

Т.к. для нормальной жизни нам нужно 100 тыс. рублей, то рассчитаем срок для выхода на инвестиционный доход, равный нашей ежемесячной зарплате.

Для того чтобы выйти на такой доход при процентной ставке 10%

нам нужен доход в год:

· Годовой доход = 100000 х 12 = 1200000 руб=1,2 млн.руб

· Требуемый инвестиционный капитал = 1,2 х 10 = 12 млн.руб

Количество месяцев для накопления такого капитала

· срок накопления = 12 000 000 / 10 000 = 1 200 месяцев = 1 200/ 12 =100 лет

Для удобства представим результаты расчета подобного рода в виде таблицы

Эмоции: Ну что, готовы копить 100 лет по 10% от базового дохода))))

Я думаю, уже на этом этапе расчетов, можно развенчать миф о необходимости откладывать 10% от зарплаты для выхода на пассивный доход.

Вывод № 1: откладывать 10% от дохода недостаточно для получения инвестиционного дохода в размере ежемесячной заработной платы.

Такой подход годится только для реализации формулы:

% от капитала + доход от малооплачиваемой, но любимой работы

или так называемой формулы «Barista FIRE», жесткое определение которого звучит следующим образом:

Barista FIRE - состояние, при котором человек работает неполный рабочий день, или полный день, но с небольшим доходом, для покрытия части расходов, а остальное покрывает инвестиционный доход от капитала (недвижимость, акции, фонды).

Отвлеченные мысли: при рассмотрении такой технологии накопления и учете инфляции, рассуждать о пассивном доходе даже не приходится.

Примерно такая же технология накопления соответствует технологии накопления с помощью банковских вкладов

при условии % банковского вклада ≈ % инфляции

Откладывать 50 % зарплаты, чтобы через 20 лет получать такую же зарплату, но только не прикладывая усилий - сомнительная затея. Я так точно не смогу))))

Вывод №3: заработок должен быть значительно больше повседневных нужд, чтобы иметь возможность откладывать 40 -50 % от ежемесячного заработка.

Кто все те блогеры и коучи, которые с экранов наших смартфонов учат нас жизни? Программисты, маркетологи, финансисты, бизнесмены и предприниматели, люди уникальных профессий и квалификаций. Это они могут себе позволить свободно откладывать по 60% и даже по 70 % от заработка, при этом не отказывая себе в ежедневных тратах. А на самом деле они все «Barista FIRE», потому что продолжают зарабатывать на блогах, семинарах, различных обучающих курсах, платных подписках и т.д.

Предполагаемые возражения от читателей: Ты не учел сложный процент, он значительно снижает срок накопления.

Согласен, но тогда учтем и инфляционные потери капитала

Решение №2 с учетом реинвестирования и инфляции

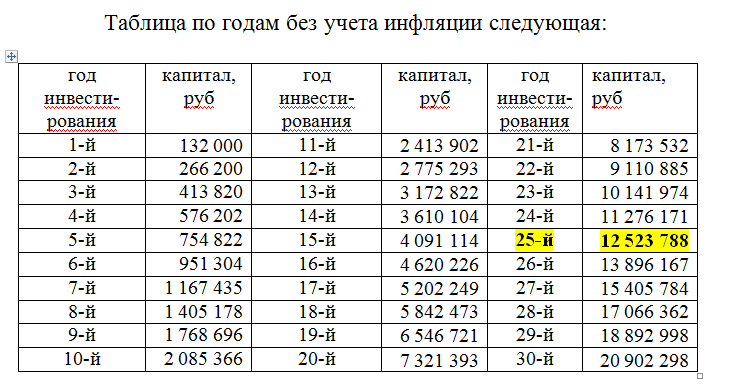

· за 1 год я откладываю 10 тыс. х 12 = 120 тыс. руб

· пусть инфляция имеет устойчивый характер всего 4% годовых

· с учетом капитализации на конец первого года у меня будет:

капитал на конец 1-го года = 120 тыс. + 120х0,1 =132 тыс. руб

Таблица по годам без учета инфляции следующая:

Эмоции от читателей: Ну, вот же всего 25 лет нужно, чтобы выйти на пассивный доход!!!

Та же таблица, но с учетом инфляции выглядит следующим образом

= не буду обесценивать сумму годового взноса (предполагаем, что зарплату вам индексируют на уровень инфляции и она ничего не теряет)

= обесцениваю стартовую сумму на начало каждого года, перемножив её дополнительно на 0,96 каждый год

Как видим, только на 37 -й год инвестирования я выхожу на уровень пассивного дохода сопоставимый с моим уровнем дохода на сегодняшний день.

Таблица годовой инфляции по годам реальная в России. (Блиц -опрос: вы верите официальным данным по инфляции?)

· 2000 — 20,2%;

· 2001 — 18,58%;

· 2002 — 15,06%;

· 2003 — 11,99%;

· 2004 — 11,74%;

· 2005 — 10,91%;

· 2006 — 9,00%;

· 2007 — 11,87%;

· 2008 — 13,28%;

· 2009 — 8,80%;

· 2010 — 8,78%;

· 2011 — 6,10%;

· 2012 — 6,58%;

· 2013 — 6,45%;

· 2014 — 11,36%;

· 2015 — 12,91%;

· 2016 — 5,38%;

· 2017 — 2,52%;

· 2018 — 4,27%;

· 2019 — 3,05%;

· 2020 — 4,91%;

· 2021 — 8,39%;

· 2022 — 11,92%;

· 2023 — 7,42%;

· 2024 — 9,52%.

При этом доходность за 20 лет (с 7 марта 2004 по 7 марта 2024).

Среднегодовой рост индекса Мосбиржи 8,88%

Среднегодовой рост индекса полной доходности Мосбиржи = 13,50%, т.е. дивиденды 4,62%

Это ориентировочно.

Ну, как, господа инвесторы?

Отвлеченные мысли-вопросы:

- всегда ли вы сможете инвестировать так, чтобы доходная часть ваших инвестиций была выше инфляции?

- всегда ли вы сможете откладывать по 10% от дохода, не смотря ни на что?

- всегда ли инфляция будет более-менее стабильной?

- индексируют ли вам зарплату ежегодно на уровень инфляции?

Итоговый вывод: не рассчитывайте выйти на пассивный доход откладывая по 10% от вашего дохода.

Да, вы сможете получать инвестиционный доход, но он будет всегда меньше вашего активного дохода, если вы не откладываете больше 10% от вашего дохода.

Я думаю горизонт в 25…37 лет никто не рассматривает))), а молодежи пожелаем удачи!