С 1 февраля этого года правила ключевой льготной программы заметно пересматриваются.

Если коротко, ипотека становится более адресной. Государство смещает фокус на поддержку семей, которые действительно решают жилищный вопрос, а не используют льготную ставку как инвестиционный инструмент. Ожидается, что эти изменения помогут сдержать рост цен на жильё и сократить количество сделок, не связанных с улучшением условий проживания.

Разбираем главные нововведения и объясняем, как это отразится на простых покупателях 👇🏻

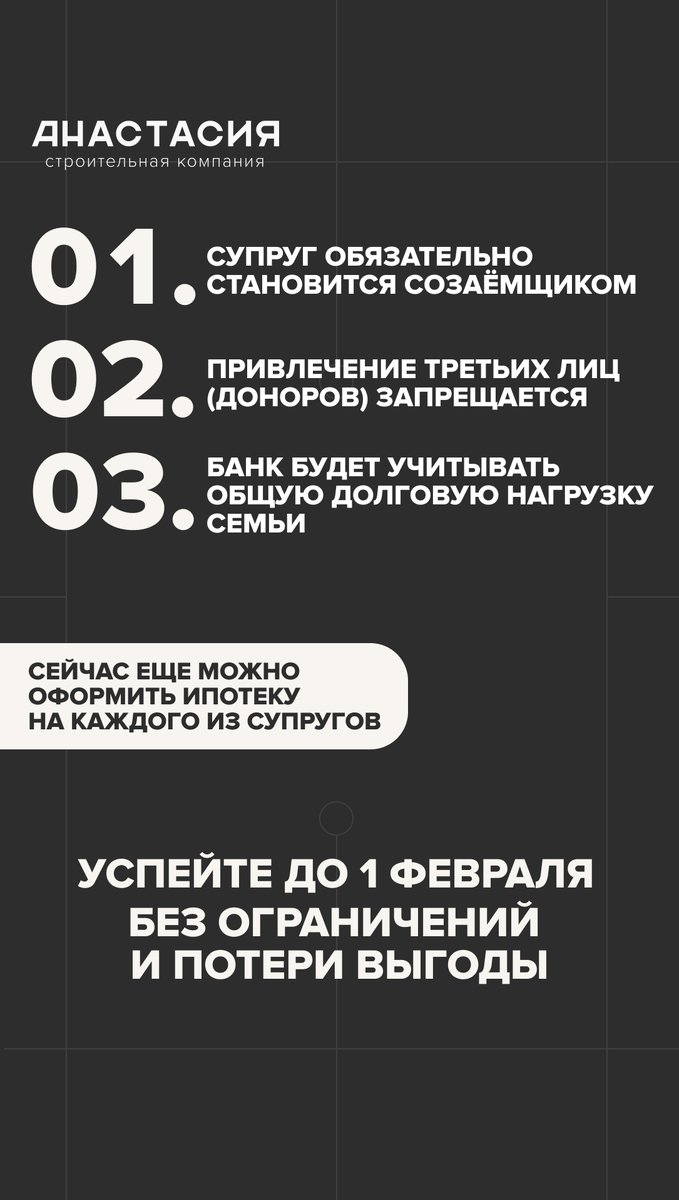

Супруги — обязательные созаёмщики

С 2026 года семейная ипотека будет оформляться сразу на обоих родителей. Раньше каждый из супругов имел право на отдельный льготный кредит. Теперь семья рассматривается как единое целое, а оба супруга обязательно выступают созаёмщиками.

Исключение одно — если один из супругов является гражданином другого государства.

Без третьих лиц и обходных схем

Так называемая «донорская ипотека» уходит в прошлое. Теперь оформить семейную ипотеку можно только внутри семьи — без родственников, друзей и формальных созаёмщиков с подходящими детьми.

Цель государства — сделать поддержку максимально целевой и исключить использование программы в инвестиционных целях.

А что будет будет в случае развода?

Если супруги развелись, а ипотека ещё не погашена, оба остаются ответственными перед банком. Возможны два варианта:

- переоформление кредита на одного из супругов;

- разделение долга между бывшими супругами.

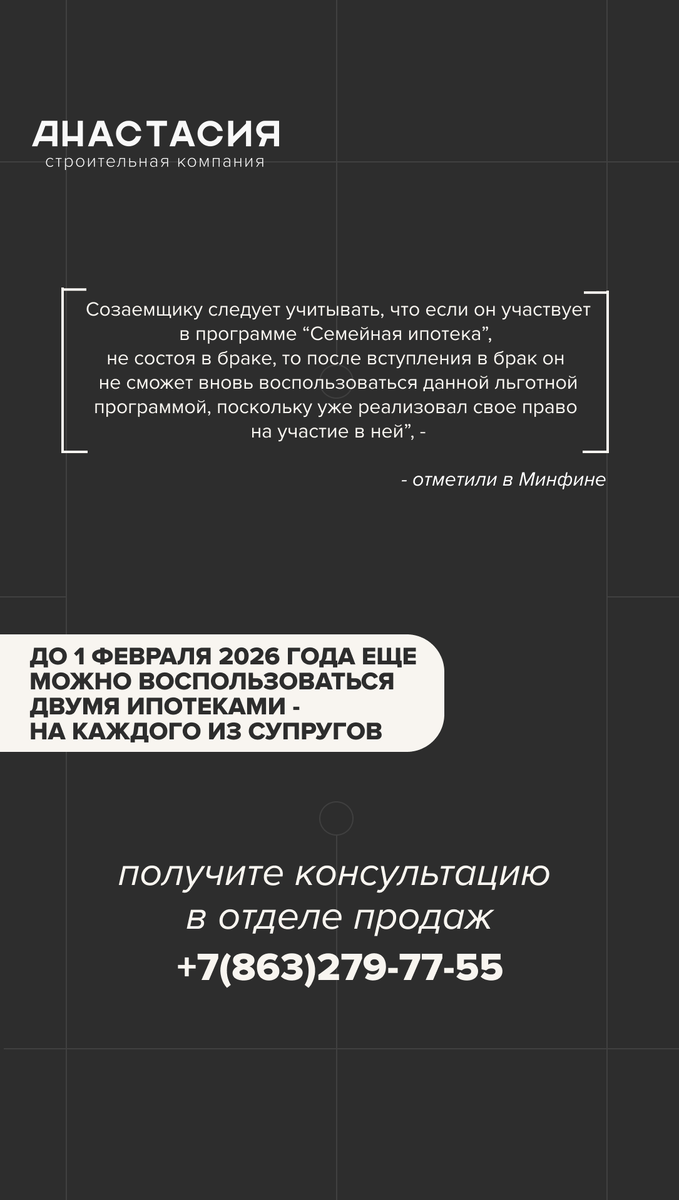

При этом воспользоваться семейной ипотекой повторно уже нельзя.

Важно: если в браке вы не успели оформить семейную ипотеку, право на её получение в будущем сохраняется.

Рефинансирование — возможно

Если жильё было приобретено у застройщика (по ДДУ или ДКП) по стандартной ипотеке, после рождения ребёнка кредит можно рефинансировать под семейную ипотеку.

Важно успеть сделать это до окончания программы — до декабря 2030 года.

Одинокие родители

Для родителей, воспитывающих ребёнка без второго супруга, право на семейную ипотеку сохраняется.

Главное условие — вы не должны быть созаёмщиком по другой семейной ипотеке и обязаны соответствовать базовым требованиям программы. Кстати, о них 👇🏻

Кто по-прежнему может оформить семейную ипотеку

На данный момент программа доступна:

- семьям с ребёнком до 6 лет включительно;

- семьям с ребёнком-инвалидом;

- семьям с двумя и более детьми в малых городах.

Ипотеку можно использовать для покупки жилья в новостройке у застройщика или строительства частного дома с использованием эскроу-счёта.

Возможные изменения в будущем

Также обсуждаются, но пока не приняты:

✔️ разные ставки в зависимости от количества детей;

✔️ ограничения по оформлению ипотеки не по месту прописки.

Пока эти меры остаются на уровне предложений.

Если вы ещё только присматриваетесь к «Семейной ипотеке» — самое время действовать. Тем более прямо сейчас у нас особенно выгодные условия!

Успейте оформить раньше, чем изменятся правила — звоните: +7 (863) 279-77-55