В современном мире потребителей финансовых услуг кешбэк прочно занял место одной из самых популярных и понятных опций для клиентов. Проще говоря, это возврат части потраченных средств на счет. Разберемся, как устроен кешбэк сегодня, и как им пользоваться с максимальной выгодой. Буду ссылаться на всеми известный желтый банк (не реклама), потому что сам им пользуюсь.

Что такое кешбэк и как он работает

Кешбэк (cashback) — это процент от суммы покупки, который банк возвращает вам обратно. Возврат обычно зачисляется на счет карты или бонусным баллами, которые можно конвертировать в рубли, потратить на покупки или оплату услуг. Ну для нас с вами рубли, конечно, в приоритете, по этой причине я перестал пользоваться сбером) Да, там много партнеров и много возможностей для использования "спасибо", но рубли больше греют душу)

Основные виды кешбэка:

1. Фиксированный процент на все покупки, обычно невысокий (0.5%-1.5%).

2. Повышенный процент в определенных категориях. Самый популярный вариант. Банки выделяют 2-3 категории-лидера (например, «АЗС», «Рестораны», «Аптеки», «Супермаркеты»), где кешбэк может достигать 3-10%, и стандартный процент на все остальное.

3. «Колесо фортуны» или смена категорий. Клиент сам выбирает или случайно определяет категории с повышенным кешбэком на месяц.

4. Кешбэк у партнеров. В специальной программе лояльности банка (например, «Спасибо» от Сбера) за покупки у партнеров можно получить до 20-30%.

Личный опыт

·Сам я, как уже сказал, пользуюсь услугами желтого банка с буквой Т) Сразу надо отметить одну особенность, что самые "сладкие" возможности кешбэка открываются с подпиской premium, да, она стоит 3k₽/мес, но я её с лихвой окупаю.

В месяц вам предоставляется на выбор 4 категории кешбэка, которые вы сами выбираете из 8 категорий до 1-го числа отчетного месяца. На данном этапе вам лучше бы проанализировать предстоящие расходы и по-хорошему выбрать те категории, которые предположительно будут занимать неплохую долю в ваших расходах. Ну, к примеру, вы собираетесь в поездку в другой город с небольшим или большим отпуском, тогда логичнее выбрать категории "Развлечения" и "Рестораны", за расходы в которых вам вернут 5%. Либо в следующем месяце вы запланировали свозить авто на сервис, или провести дорогостоящую косметическую услугу супруге, тогда логичнее выбрать категорию "Авто" и "Красота" соответственно.

Также отдельно стоит отметить функционал всего приложения и раздела "Кешбэк". Там просто тысячи партнеров и в целом, при желании, можно тратить свои кровнозаработанные только у них)

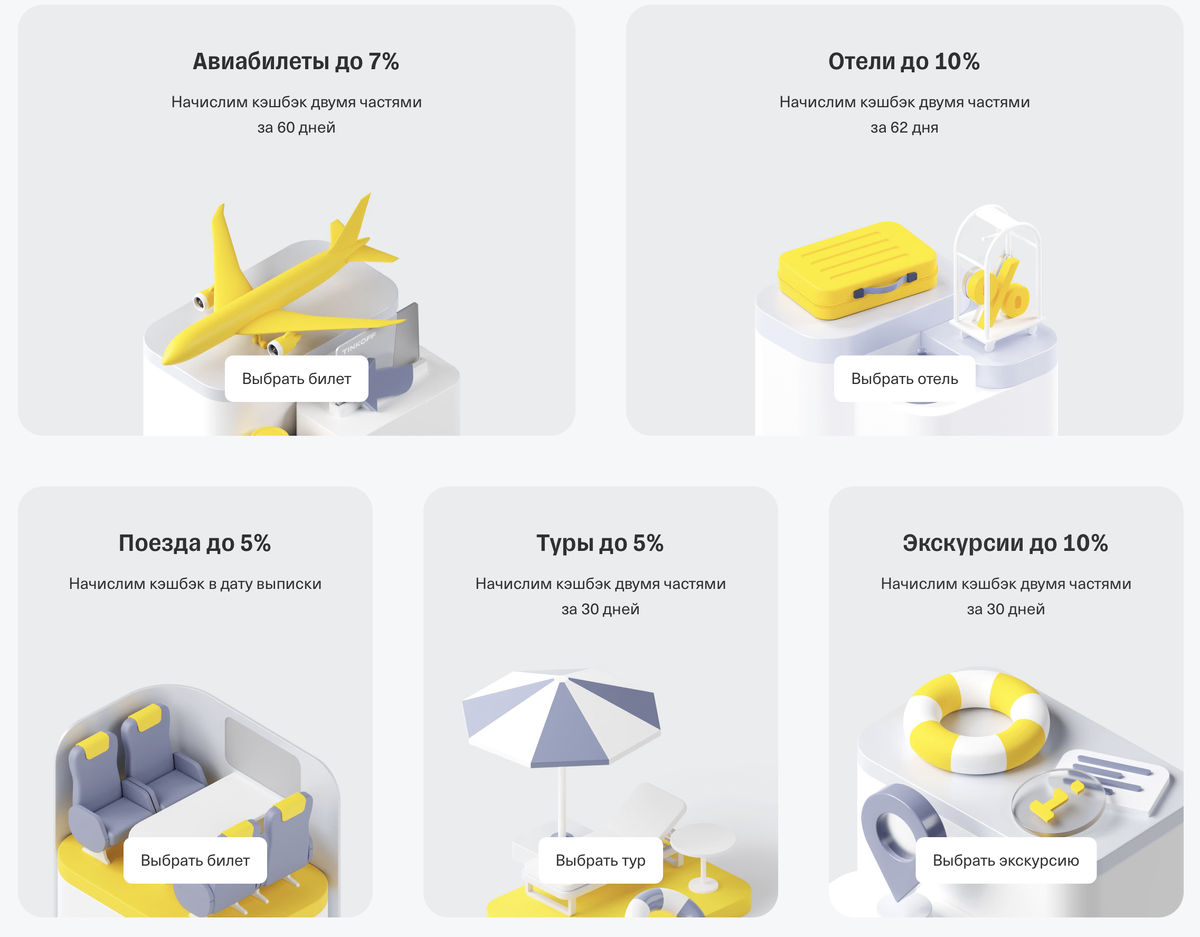

А раздел "Город"?! Который открывает возможности кешбэка к билетам на любой вид транспорта: от каршеринга до авиабилетов, также возвраты начисляются за бронь гостиниц, покупку билетов и т.д. (но при условии оформления через приложение).

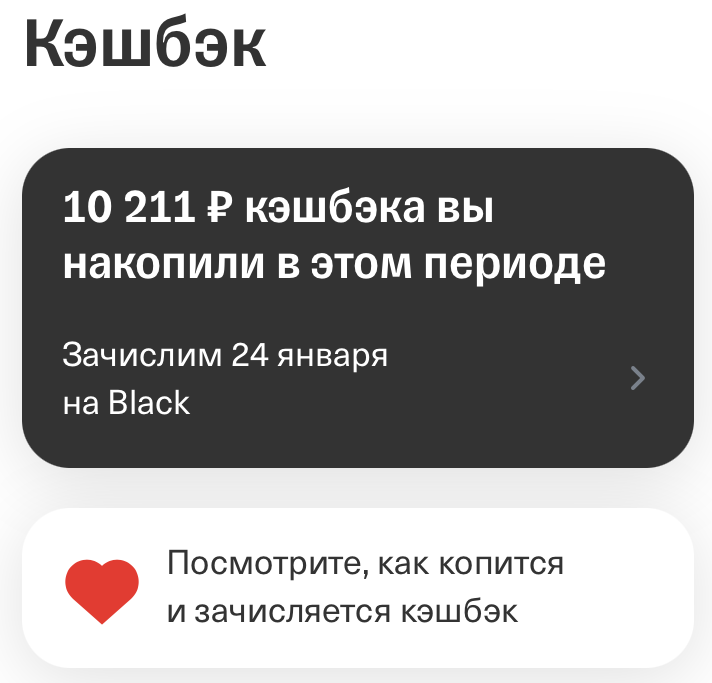

Например, в этом месяца, накоплена такая сумма. Много? Да нет, но приятно)

На что смотреть при выборе карты с кешбэком?

1. Размер процента — не главное. Важнее лимиты на кешбэк (например, 3000 руб. в месяц). Если лимит маленький, высокий процент теряет смысл.

2. Условия активации. Нужно ли каждый месяц активировать категории? Нужно ли выполнять дополнительные условия (число покупок, минимальная сумма трат)?

3. Стоимость обслуживания. Годовая плата может «съесть» весь накопленный кешбэк. Часто плату отменяют при выполнении условий (определенный оборот по карте в месяц).

4. Способ и условия возврата. Начисляется реальными рублями или бонусами? Есть ли срок действия бонусов? Какой минимальный порог для вывода?

5. Список партнеров и экосистема. Подходят ли вам магазины и сервисы, которые банк продвигает через повышенный кешбэк?

Лайфхаки для максимизации выгоды

·Комбинируйте карты. Идеальной карты на все случаи нет. Имеет смысл завести 2-3 карты разных банков под свои ключевые траты: одну для АЗС и супермаркетов, другую — для развлечений.

·Следите за акциями. Банки регулярно запускают временные акции с повышенным кешбэком у новых партнеров.

· Используйте приложения-агрегаторы.

P.S. Понравился пост? Перешли другу и подпишись на мой канал, здесь и Star Trade в ТГ, впереди много интересного!