Криптовалютный рынок в России давно вышел из серой зоны. С 2025 года государство окончательно установило чёткие правила: крипта признана имуществом, а доходы от операций с ней подлежат обязательному налогообложению. Игнорировать эти требования - прямой путь к штрафам, пеням и проблемам с ФНС.

Разберём по полочкам, когда и сколько нужно платить, как правильно подать декларацию и избежать блокировки счетов.

Когда возникает обязанность платить налог

Важно понимать: простое владение криптовалютой не облагается налогом. Можно годами держать биткоины на кошельке - государству до этого нет дела. Налог возникает только в момент получения реального дохода.

Налогооблагаемые операции:

Продажа криптовалюты - обмен BTC, ETH, USDT или любых других монет на рубли, доллары или другую фиатную валюту. Момент продажи = момент фиксации дохода.

Обмен одной криптовалюты на другую (крипта-крипта swap) - с точки зрения налоговой это продажа одного актива и покупка другого. Если обменяли ETH на BTC с прибылью - налог возникает сразу.

Майнинг - добыча криптовалюты. Налог начисляется в момент зачисления монет на кошелёк по рыночной стоимости на дату получения.

P2P-сделки - прямые переводы с другими пользователями на площадках вроде Binance P2P, Bybit P2P. Налоговая рассматривает их как обычную продажу.

Получение криптовалюты в подарок от неродственных лиц, получение монет за услуги, выплаты в крипте - всё это облагаемый доход.

Не облагаются налогом:

- Покупка криптовалюты за фиат (покупка - это расход, а не доход)

- Хранение на кошельке без продажи

- Переводы между своими кошельками

- Подарки от близких родственников

Сколько платить: ставки налогов

Для физических лиц

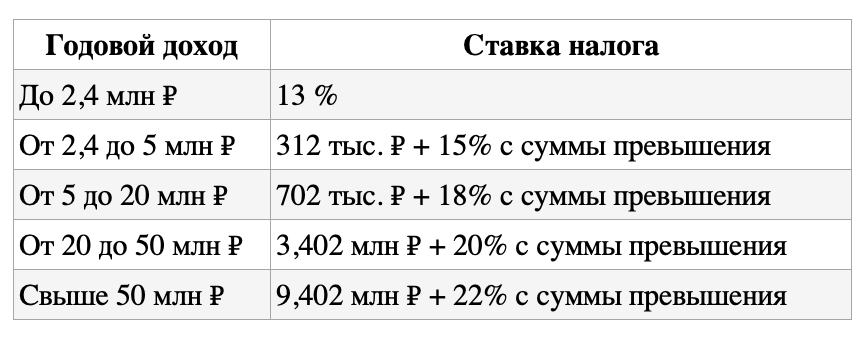

В 2026 году действует прогрессивная шкала НДФЛ:

Доходы от крипты учитываются в отдельной налоговой базе, но суммируются с остальными доходами для определения ставки.

Практический пример:

Купили 1 ETH за 150 000 ₽ в 2024 году. Продали за 400 000 ₽ в 2025 году. Если можете подтвердить расходы на покупку документами (выписка с биржи), налог платите с прибыли: (400 000 – 150 000) × 13% = 32 500 ₽.

Если документов нет - налог со всей суммы: 400 000 × 13% = 52 000 ₽.

Для ИП

На УСН «Доходы»: 6% от всей суммы продажи криптовалюты (без вычета расходов).

На УСН «Доходы минус расходы»: 15% с разницы между доходами и документально подтверждёнными расходами.

На ОСН (общая система): НДФЛ по той же прогрессивной шкале 13–22%.

Важный нюанс: если у вас есть ИП и вы активно торгуете криптой с крупными оборотами, налоговая может признать это предпринимательской деятельностью и обложить налогом по режиму ИП. Был реальный случай: трейдера из Ростова заставили платить 6% УСН со всего оборота по криптовалюте, а не 13% НДФЛ с прибыли.

Для юридических лиц

Налог на прибыль 25% с разницы между доходами от продажи и расходами на приобретение.

Для нерезидентов

Физические лица-нерезиденты (проживающие в России менее 183 дней в году) платят 30% НДФЛ без права на вычеты.

Как рассчитать налоговую базу

Налоговая база = Доход от продажи − Документально подтвержденные расходы.

Что можно включить в расходы:

- Стоимость покупки криптовалюты (цена приобретения)

- Комиссии биржи за торговлю

- Комиссии за вывод средств

- Расходы на майнинг: электроэнергия, покупка оборудования, аренда помещения

Обязательное условие: все расходы должны быть документально подтверждены. Без документов налог придётся платить со всей суммы дохода.

При обмене крипты на крипту:

Продали 10 ETH (купленных за 1 000 000 ₽) и получили 50 LTC. Рыночная стоимость 50 LTC на момент обмена - 1 200 000 ₽.

Налоговая база: 1 200 000 − 1 000 000 = 200 000 ₽.

Налог: 200 000 × 13% = 26 000 ₽.

Какие документы собрать

Для подтверждения операций и расходов нужны:

- Выписки с криптобирж (BigX, Bybit, OKX и др.) с детализацией каждой операции: дата, сумма, курс, комиссии

- Банковские выписки о пополнении счёта на бирже и выводе средств

- Скриншоты P2P-сделок с ордерами, переписками, данными контрагентов

- Договоры купли-продажи (если есть)

- Чеки и счета за оборудование для майнинга

- Счета за электроэнергию (для майнеров)

- История транзакций с указанием хешей, адресов кошельков

Все документы на иностранном языке должны быть переведены на русский.

Как подать декларацию 3-НДФЛ

Сроки:

- Подача декларации: до 30 апреля года, следующего за отчётным. Получили доход в 2025 году → подаёте декларацию до 30 апреля 2026 года.

- Оплата налога: до 15 июля года подачи декларации. За доходы 2025 года налог платите до 15 июля 2026 года.

Способы подачи декларации

1. Онлайн через личный кабинет на nalog.ru (рекомендуется)

- Заходите в ЛК налогоплательщика

- «Каталог обращений» → «Подать декларацию 3-НДФЛ»

- Указываете год дохода (2025)

- Заполняете личные данные

- В разделе «Доходы» вносите информацию о продаже криптовалюты

- Прикрепляете подтверждающие документы (PDF, JPG, Excel-таблицы с бирж принимаются)

- Подписываете электронной подписью и отправляете

2. Через портал Госуслуги

3. Лично в налоговой инспекции по месту регистрации

Заполняете бумажную форму, прикладываете копии документов. Плюс: на руках остаётся подтверждение подачи с печатью.

4. По почте заказным письмом с уведомлением

Что указать в декларации

- Доход от продажи (сумма в рублях, полученная от продажи криптовалюты)

- Расходы на покупку (сумма, потраченная на приобретение этой криптовалюты)

- Налоговая база = Доход − Расход

- Налог = Налоговая база × Ставка (13% или 15%)

Каждую сделку указываете отдельно с датами, суммами, курсом конвертации.

Важно: Курс пересчёта иностранной валюты берётся по официальному курсу ЦБ РФ на дату операции.

Что будет за неуплату

Налоговая ведёт активную работу по отслеживанию криптоопераций. С 2023 года ФНС массово рассылает «письма счастья» владельцам крипты, запрашивает данные у бирж, получает информацию от банков и Росфинмониторинга.

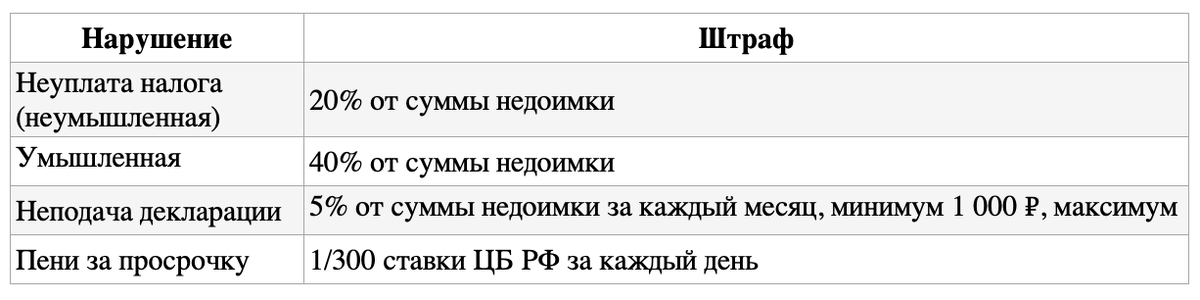

Штрафы и санкции

Уголовная ответственность: при крупных неуплатах - штраф до 300 000 ₽ или лишение свободы до 1 года.

Блокировка счетов по 115-ФЗ

Отдельная проблема - банки. Они обязаны отслеживать подозрительные операции по закону 115-ФЗ «О противодействии легализации доходов».

Что вызывает подозрение:

- Частые P2P-переводы от разных физлиц

- Крупные суммы с пометками «крипта», «BTC», «USDT»

- Множество мелких входящих платежей (дробление)

- Операции без очевидной экономической цели

Последствия: банк может заблокировать счёт, потребовать объяснения и документы. Даже при наличии уплаченных налогов и деклараций разблокировка не гарантирована - банки крайне негативно относятся к крипте.

Как снизить риски:

- Выводите криптовалюту через разные банки, не концентрируйте всё в одном месте

- Избегайте пометок про крипту в назначении платежа

- Держите наготове декларации 3-НДФЛ и документы с бирж

- Не выводите через карту ИП, если не зарегистрированы как крипто-бизнес

- Используйте легальные обменники с лицензией ЦБ

Специальные случаи

Майнинг

С 2025 года майнеры обязаны:

- Регистрироваться в реестре ФНС (если потребление > 6000 кВт·ч в месяц)

- Ежемесячно отчитываться о добытой криптовалюте до 20 числа следующего месяца

- Платить налог дважды:

- При получении криптовалюты на кошелёк (по рыночной стоимости минус расходы)

- При продаже (с разницы между ценой продажи и рыночной стоимостью на момент получения)

Физлица-майнеры могут учитывать расходы на электричество, оборудование, но не амортизацию.

Обмен криптовалюты на криптовалюту

Swap BTC → ETH, USDT → BNB и т.д. рассматривается как продажа одной монеты и покупка другой. Налог возникает, если стоимость полученной крипты выше стоимости отданной.

Хранение более 3 лет

Внимание: Льгота за долгосрочное владение (как с недвижимостью или акциями) к криптовалюте НЕ применяется. Даже если держали биткоины 5 лет - при продаже платите налог со всей прибыли.

Стейкинг, лендинг, airdrop

Доход от стейкинга (вознаграждение за хранение монет), лендинга (выдача в долг) и получения бесплатных токенов облагается НДФЛ 13/15% по рыночной стоимости на момент получения.

Пошаговая инструкция: легализация дохода

Шаг 1: Соберите все документы о криптооперациях за год (выписки с бирж, P2P-ордера, банковские выписки).

Шаг 2: Рассчитайте налоговую базу:

- Суммируйте все доходы от продажи

- Вычтите подтверждённые расходы на покупку

- Получите чистую прибыль

Шаг 3: Умножьте прибыль на ставку налога (13% до 2,4 млн ₽, далее прогрессия).

Шаг 4: До 30 апреля следующего года подайте декларацию 3-НДФЛ онлайн через nalog.ru.

Шаг 5: До 15 июля того же года оплатите налог по реквизитам ФНС.

Шаг 6: Сохраните подтверждение платежа и копию декларации - они понадобятся при общении с банками.

Рекомендации для трейдеров

- Ведите учёт каждой сделки. Заносите дату, сумму, курс, комиссию в Excel или специализированные сервисы. Восстановить историю через год будет сложно.

- Сохраняйте все подтверждающие документы. Скриншоты, выписки, переписки с P2P-контрагентами. Налоговая может запросить их при камеральной проверке.

- Не бойтесь декларировать. Налоговая уже получает данные о криптооперациях от банков и Росфинмониторинга. Лучше заплатить 13–15%, чем получить штраф 40% + пени + проблемы.

- Используйте метод ФИФО. При продаже криптовалюты можно выбрать метод списания: по стоимости первой приобретённой (ФИФО) или по средней. Укажите это в учётной политике, если планируете регулярные сделки.

- Консультируйтесь с налоговыми юристами. Законодательство по крипте меняется, и специалисты помогут оптимизировать налоговую нагрузку легально.

Главное коротко

- Налог платится только с дохода, а не с владения криптовалютой

- Ставка 13–22% НДФЛ для физлиц в зависимости от суммы годового дохода

- Можно уменьшить налог на документально подтверждённые расходы на покупку

- Декларация подаётся до 30 апреля, налог платится до 15 июля

- За неуплату - штраф 20–40% от суммы + пени + возможна уголовная ответственность

- Блокировки счетов по 115-ФЗ - реальная угроза, готовьте документы заранее

Криптовалюта в России легальна, но требует прозрачности. Платите налоги вовремя, храните документы и спите спокойно - это намного дешевле, чем разбирательства с ФНС и банками.