Амортизация - далеко не самый приятный блок в финансовой модели. Но без него корректного расчёта просто не получится. Наиболее логически и визуально понятным способом прогнозирования амортизации считается так называемая амортизационная «лесенка». При всей своей наглядности у неё есть заметные ограничения. Ниже я как раз хочу поговорить о том, как их можно обойти и заодно сэкономить место в модели.

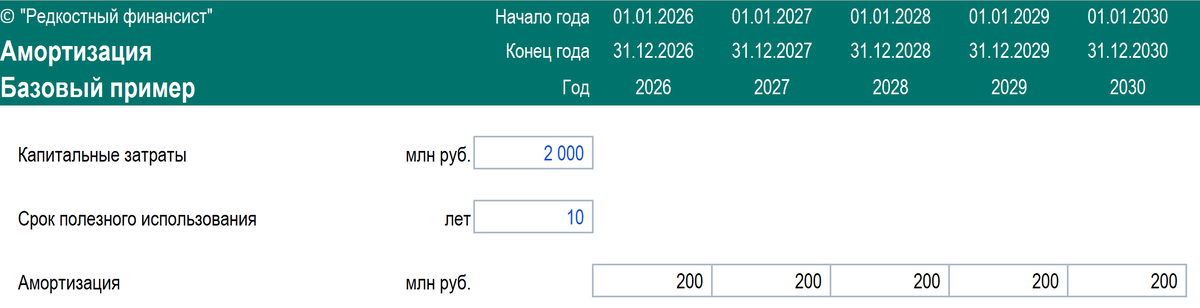

Представим идеальную ситуацию. Компания понесла капитальные затраты и поставила их на учёт в составе внеоборотных активов. Если наша задача - рассчитать амортизацию, то базовая логика предельно проста: мы делим сумму CAPEX на срок полезного использования актива. Единственный момент, о котором важно помнить, - амортизация не должна продолжаться после того, как остаточная стоимость актива достигла нуля. Впрочем, в классической пятилетней прогнозной модели этим ограничением часто можно пренебречь.

При таком подходе мы неявно делаем важное допущение: актив вводится в эксплуатацию в начале года. В реальности это скорее исключение, чем правило. Именно поэтому при расчёте амортизации в первый год часто используют поправочный коэффициент 0,5. Важно понимать, что это не просто механическое «уполовинивание» амортизации первого года, а допущение о вводе актива в середине периода. Иными словами, множитель 0,5× - это маркер оценки на середину года, а не произвольная корректировка цифр.

Описанные выше примеры подходят скорее для самых простых задач - например, для оценки эффективности отдельного инвестиционного проекта. Когда же речь идёт об оценке зрелой компании, единичным CAPEX’ом, как правило, не обойтись. Инвестиции осуществляются на регулярной основе, компания постоянно вводит в эксплуатацию новые активы, а значит, амортизация требует непрерывного пересчёта и обновления. Именно в таких случаях на сцену и выходит та самая амортизационная «лесенка».

Амортизационная «лесенка» - это диагональная структура в таблице, в которой каждый новый CAPEX формирует собственную строку амортизации, а итоговая амортизация за период складывается из суммы нескольких таких строк. Название она получила из-за визуального сходства с лестницей (см. пример 3) - правда, скорее перевёрнутой вниз головой. Капитальные затраты первого года амортизируются на протяжении всего прогнозного горизонта, CAPEX второго года начинает влиять на амортизацию со второго года, третьего - с третьего, и так далее.

Такой подход хорошо «переваривает» и допущение о вводе активов в середине года - коэффициент 0,5 достаточно просто встроить в диагональную структуру.

Амортизационную «лесенку» любят прежде всего за наглядность. Глазом сразу видно, откуда берётся амортизация в каждом году и какие инвестиции на неё влияют. Именно поэтому этот подход так часто используется в учебных моделях и в наиболее классических, консервативных финансовых моделях.

Проблемы амортизационной «лесенки»

При всех достоинствах у этого подхода есть существенные системные минусы.

1. Плохая масштабируемость

Когда в модели одна строка CAPEX и пять прогнозных лет, всё выглядит элегантно. Но стоит появиться новому классу активов, да ещё и с отличающимся сроком полезного использования, как «лесенка» начинает расти невообразимыми темпами. Если к этому добавить более длинный горизонт прогнозирования, подход быстро становится громоздким и создаёт благодатную почву для ошибок.

Поэтому амортизационная «лестница» плохо работает в ситуациях, где есть:

- разные классы активов;

- разные сроки полезного использования;

- длительный горизонт прогнозирования;

- требование рассчитывать амортизацию помесячно.

Карета быстро превращается в тыкву. Точнее «лесенка» - в простыню.

2. Сложный аудит

Наглядность «лесенки» во многом обманчива. Да, диагональ хорошо видна глазом, но при этом очень легко:

- ошибиться на один период;

- перепутать строки или классы активов;

- не заметить, что амортизация где-то длится дольше положенного срока.

Такие ошибки редко бросаются в глаза, но могут существенно искажать результат.

3. Лишняя нагрузка на файл

Крупные амортизационные «лесенки» с использованием функций СУММЕСЛИ, ЕСЛИ или ИНДЕКС на больших диапазонах часто приводят к заметному замедлению пересчёта модели. Особенно это чувствуется в месячных моделях и файлах с большим количеством сценариев.

Как решить проблему «лесенки»?

А что если я скажу, что на вопрос «что делать со всеми этими проблемами?» есть вполне элегантное решение. Для этого нам понадобится комбинация функций СУММПРОИЗВ() и СТОЛБЕЦ().

Напомню, что функция СУММПРОИЗВ() возвращает сумму произведений массивов. Она работает поэлементно: каждый элемент одного массива умножается на соответствующий элемент другого массива (и так далее, если массивов несколько), после чего результаты суммируются.

Функция СТОЛБЕЦ(диапазон) возвращает номера столбцов для ячеек указанного диапазона. Если же использовать её без аргументов - СТОЛБЕЦ() - мы получим номер столбца ячейки, в которой находится сама формула.

В универсальном виде формула выглядит так:

=СУММПРОИЗВ("CAPEX";

--(СТОЛБЕЦ("CAPEX")<=СТОЛБЕЦ());

--(СТОЛБЕЦ("CAPEX")+"СПИ"-1>=СТОЛБЕЦ())

)/"СПИ"

Где:

- "CAPEX" - массив данных с капитальными затратами по периодам;

- "СПИ" - ячейка со сроком полезного использования актива.

Чтобы формула лучше отложилась в голове, разберём логику каждого блока:

- "CAPEX" (например, $E$86:$Q$86) - это непосредственно строка с капитальными затратами, которые потенциально участвуют в расчёте амортизации.

- --(СТОЛБЕЦ("CAPEX")<=СТОЛБЕЦ()). Этот блок формирует массив номеров столбцов диапазона CAPEX и сравнивает их с номером столбца текущей ячейки. Само сравнение возвращает логический массив ИСТИНА / ЛОЖЬ, но благодаря двойному минусу (--) он преобразуется в числовой массив из единиц и нулей. Таким образом, данный фильтр исключает из расчёта будущие капитальные затраты и оставляет только те, которые уже были понесены к текущему периоду.

- --(СТОЛБЕЦ("CAPEX")+"СПИ"-1>=СТОЛБЕЦ()). Этот блок также работает как фильтр. К номеру столбца каждого CAPEX прибавляется срок полезного использования, после чего результат сравнивается с номером текущего столбца. Тем самым из расчёта исключаются те капитальные затраты, срок амортизации которых уже истёк. Проще говоря, CAPEX «выпадает» из формулы после окончания срока полезного использования.

- СУММПРОИЗВ() / "СПИ" - последний важный штрих. На финальном этапе мы суммируем CAPEX, которые одновременно удовлетворяют обоим условиям, и делим полученную величину на срок полезного использования. В результате получаем величину амортизации за текущий период.

Что делать с расчётом на середину года?

Описанная выше формула предполагает ввод актива в эксплуатацию в начале периода и, соответственно, не учитывает ситуацию, когда актив вводится в середине года. Чтобы корректно отразить это допущение, добавим в формулу два дополнительных массива-множителя.

В обобщённом виде формула будет выглядеть так:

=СУММПРОИЗВ("CAPEX";

--(СТОЛБЕЦ("CAPEX")<=СТОЛБЕЦ());

--(СТОЛБЕЦ("CAPEX")+"СПИ">=СТОЛБЕЦ());

ЕСЛИ(СТОЛБЕЦ("CAPEX")=СТОЛБЕЦ();0,5;1);

ЕСЛИ(СТОЛБЕЦ("CAPEX")+"СПИ"=СТОЛБЕЦ();0,5;1)

)/"СПИ"

Разберем логику добавленных блоков:

- ЕСЛИ(СТОЛБЕЦ("CAPEX")=СТОЛБЕЦ();0,5;1). Этот множитель вводит коэффициент 0,5 для первого года амортизации конкретного CAPEX. Экономический смысл уже было описан выше: актив считается введённым в эксплуатацию в середине года, а значит, амортизация за первый период начисляется лишь за половину года.

- ЕСЛИ(СТОЛБЕЦ("CAPEX")+"СПИ"=СТОЛБЕЦ();0,5;1). Этот блок добавляет коэффициент 0,5 в последний год амортизации. По сути, мы симметрично распределяем амортизацию между первым и последним периодами, что соответствует классической модели ввода актива в середине года. При таком подходе амортизация «растягивается» на период, эквивалентный «СПИ» + 1, но суммарно всё равно даёт ровно 100% CAPEX.

Также было внесено важное изменение в один из предыдущих блоков:

--(СТОЛБЕЦ("CAPEX")+"СПИ">=СТОЛБЕЦ()).

Здесь вместо «СПИ» − 1 используется «СПИ». Это необходимо как раз для того, чтобы корректно учесть последний «полугодовой» период амортизации при вводе актива в середине года.

Таким образом, ключевые недостатки амортизационной «лесенки» - громоздкость, слабая масштабируемость и сложность аудита - можно эффективно устранить компактным однострочным расчётом, не жертвуя ни экономическим смыслом, ни точностью.

Надеюсь, этот материал оказался для вас полезным.