Стоит ли брать ипотеку или копить деньги на квартиру? Вопрос, который волнует миллионы россиян. В 2026 году ответ зависит от множества факторов: ставок по кредитам, доходности вкладов, вашего дохода и жизненных планов. Разберемся подробно.

Какие сейчас ставки по ипотеке

На начало января 2026 года ситуация на ипотечном рынке напряженная.

Рыночная ипотека

- Первичный рынок (новостройки): 21,25% годовых

- Вторичный рынок (старые дома): 21,22% годовых

- Рефинансирование: 22,37% годовых

Льготные программы

- Семейная ипотека: 6% годовых

- IT-ипотека: 6% годовых

- Дальневосточная ипотека: 2% годовых

Ключевая ставка и прогнозы

- На январь 2026: 16%

- Прогноз на конец 2026: 12-13%

Это значит, что ипотечные ставки к концу года могут упасть на 5-6 процентных пункта. Например, рыночная ипотека может снизиться с 21% до 15-16%.

Доходность вкладов: альтернатива ипотеке

Если вы решите копить, а не брать кредит, вкладам есть что вам предложить.

Ставки в январе -феврале 2026

- На 3 месяца: 15-16,2% годовых

- На 6 месяцев: 14,5-14,7% годовых

- На 1 год: 13-13,64% годовых

- На 2-3 года: 12-13% годовых

Прогноз на 2026

Эксперты единогласны: ставки будут падать.

- Первая половина года: 14-15% по длинным вкладам

- Вторая половина: 10-11% годовых

- К концу года: может упасть до 9-10% на 3-летние вклады

Важно про налоги

Если у вас на депозитах свыше 1 млн рублей, придется платить налог на доходы.

- Необлагаемый лимит в 2026: 160,000 рублей (это 1 млн руб × 16% ключевая ставка)

- На суммы свыше лимита: НДФЛ 13%

Пример: положили 3 млн под 14% годовых. Доход составит 420,000 рублей. Налог: (420,000 - 160,000) × 13% = 33,800 рублей.

Сравнение: Аренда vs Ипотека vs Накопления

Сценарий 1: Краткосрочная перспектива (1-3 года)

Аренда

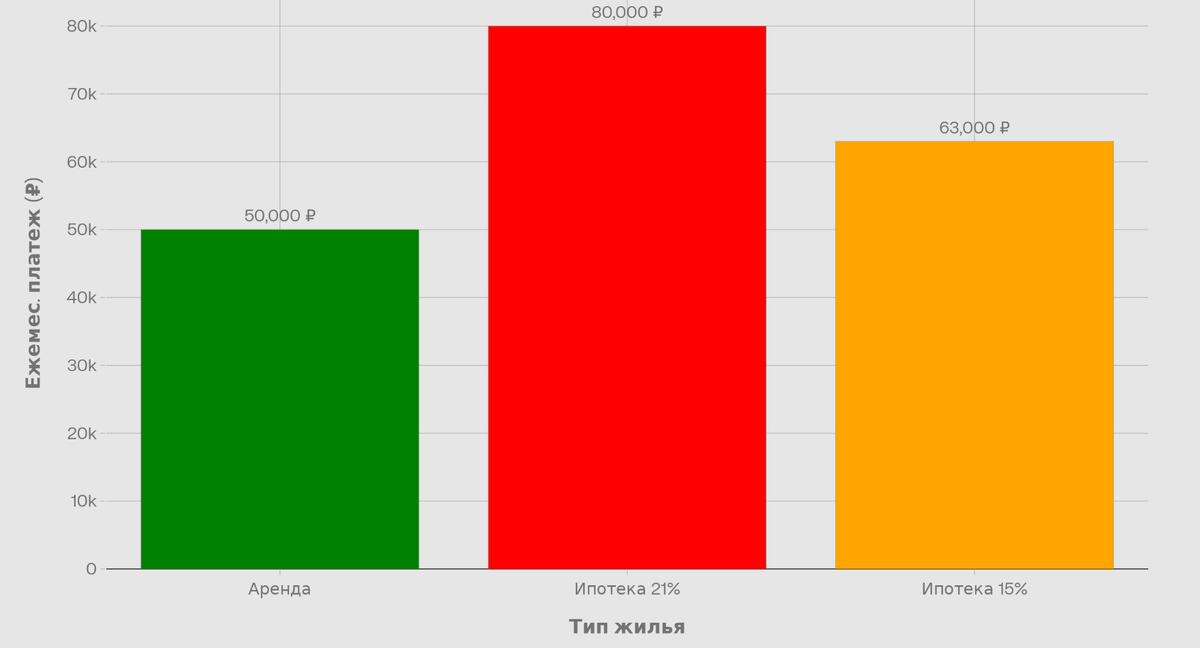

- Ежемесячная аренда однушки в мегаполисе: 45,000-55,000 рублей

- Всего за 3 года: 1.62-1.98 млн рублей

- Начальные затраты: залог и комиссия (50,000-100,000 рублей)

Рыночная ипотека (21%)

- Однушка на вторичном рынке: 3-5 млн рублей

- Первоначальный взнос (20%): 600,000-1,000,000 рублей

- Ежемесячный платеж: 50,000-80,000 рублей (в зависимости от суммы)

- Переплата за 3 года: 1.8-2.9 млн рублей

- Плюс налоги и страховка

Льготная семейная ипотека (6%)

- Ежемесячный платеж: 30,000-45,000 рублей (ниже аренды!)

- Но доступна не всем

- Требует более крупный первоначальный взнос или более дорогую квартиру

Накопления под 15% в банке

- Ежемесячно откладываете 20,000 рублей

- Через 3 года с процентами: 645,000 рублей

- Плюс налог на доходы (если сумма превышает лимит)

Вывод: в краткосрочной перспективе дешевле всего аренда. Ипотека более дорогая из-за высоких ставок и большого первоначального взноса. Накопления нужны для накопления первоначального взноса.

Сценарий 2: Долгосрочная перспектива (20-30 лет)

Расчет на примере квартиры в 5 млн рублей. Понятно, что в некоторых регионах - это нереальная цена за недвижимость, но для упрощения расчета возьемем именно эту сумму.

Вариант 1: Аренда 30 лет

- Ежемесячная аренда: 45,000 рублей

- Всего за 30 лет: 16.2 млн рублей

- В собственности: ничего

- Риск: с годами аренда дорожает вместе с инфляцией

Вариант 2: Ипотека (рыночная) при 21% на 30 лет

- Первоначальный взнос: 1 млн рублей

- Ежемесячный платеж: 80,000-90,000 рублей

- Всего переплачено: 18-20 млн рублей

- В конце владеете квартирой стоимостью 15-20+ млн рублей (с учетом инфляции)

- Разница между рыночной ипотекой и арендой: + 1.8-3.8 млн (переплачено, но квартира в руках)

Вариант 3: Ипотека при 15% (если ставки упадут) на 30 лет

- Первоначальный взнос: 1 млн рублей

- Ежемесячный платеж: 63,000-70,000 рублей

- Всего переплачено: 11-13 млн рублей

- На 1.5-2 млн дешевле, чем при 21%

Вариант 4: Копить и потом купить

- Копите 3 года под 14% годовых

- Через 3 года накопили 2.5 млн рублей

- Берете ипотеку на 4.5 млн на 27 лет под 15%

- Ежемесячный платеж: ~35,000 рублей

- Всего платежей: ~11.3 млн рублей

- Общие расходы: 2.5 (накопления) + 11.3 (ипотека) = 13.8 млн рублей

Вывод: на долгосрочной перспективе ипотека выгоднее аренды, потому что у вас остается квартира. Копить перед ипотекой может быть выгодно, если вы получите более низкую ставку или сократите срок кредита.

Кому подходит ипотека?

Плюсы ипотеки

- Вы сразу становитесь собственником, а не платите хозяину

- Через 20-30 лет у вас будет квартира в собственности

- Можно зарегистрировать детей и получить стабильный адрес

- При падении ставок можно рефинансировать и снизить платеж

- Долгосрочная защита от роста арендных ставок

Минусы ипотеки

- Нужен первоначальный взнос (минимум 20%, но часто 30% требует банк)

- Высокие ежемесячные платежи (в 1.5-3 раза выше аренды при рыночных ставках)

- Если потеряете работу - риск дефолта

- Долгие обязательства на десятилетия

- Комиссии, страховки, налоги на имущество

Для кого ипотека имеет смысл

- Стабильный доход выше 150,000 рублей в месяц (желательно 200,000+)

- Есть накопления на первоначальный взнос (хотя бы 500,000 рублей)

- Планируете жить на одном месте 15+ лет

- Есть семья или дети

- Доступна льготная программа (семейная, IT, дальневосточная)

Кому подходит накопление + аренда?

Плюсы накопления и аренды

- Гибкость: можно переехать в любой момент

- Финансовая свобода: нет долгосрочных обязательств

- Меньше начальных вложений

- Если случится беда (потеря дохода) - легче снизить расходы

Минусы

- Аренда дорожает каждый год вместе с инфляцией

- В конце периода у вас ничего не будет в собственности

- Нельзя оформить постоянную прописку

- Деньги "уходят" и не превращаются в актив

Для кого это подходит

- Зарплата меньше 100,000 рублей в месяц

- Не знаете, где будете жить через 3-5 лет

- Часто меняете работу или город

- Работаете на себя (нестабильный доход)

- Не готовы к долгосрочным обязательствам

- Копите на что-то другое (образование, бизнес)

Лучшие стратегии на 2026 год

Стратегия 1: Жди падения ставок

- Если вы не в спешке - подождите до IV квартала 2026 года

- Ставки могут упасть с 21% до 15-16%

- Даже 1% снижения ставки означает на 10,000+ рублей дешевле платеж

Пример: на кредит 3 млн рублей при снижении на 5% платеж упадет на 16,000 рублей в месяц. За 30 лет это миллионы рублей экономии.

Стратегия 2: Копи + льготная ипотека

- Копите 2-3 года под 14-15% на первоначальный взнос

- Ищите возможность использовать льготную программу (семейная за 6%, IT за 6%)

- Получаете платеж в 2-3 раза ниже рыночных ставок

Стратегия 3: Копи и потом бери ипотеку

- Копите 2 года, откладывая 30,000-50,000 рублей в месяц

- Накапливаете 800,000-1,200,000 рублей под 14-15% годовых

- Берете ипотеку с более крупным взносом (30-40%)

- Получаете более низкую ставку и меньший платеж

Стратегия 4: Рефинансирование

- Берете ипотеку сейчас при 21%

- Во второй половине 2026 года ставки упадут до 15-16%

- Рефинансируете кредит на новую ставку

- Экономите 5-6% годовых на остатке

Выводы

Ипотека выгоднее, если:

- Долгосрочные планы (15+ лет на одном месте)

- Доход позволяет платить 35-40% от зарплаты

- Есть накопления на первоначальный взнос

- Ставки упадут или доступна льгота

Аренда + накопления выгоднее, если:

- Краткосрочные планы (1-5 лет)

- Нестабильный или низкий доход

- Часто меняете место жительства

- Копите на что-то более важное прямо сейчас

Лучшее время для ипотеки в 2026:

- II-III квартал (когда ставки начнут падать)

- Если нашли льготную программу

- Если есть хороший первоначальный взнос (30%+)

Статистика актуальна на момент выхода статьи. Ставки и условия могут измениться. Перед решением проконсультируйтесь с финансовым консультантом или используйте калькуляторы банков с актуальными ставками.

Не забывайте подписаться на наш канала, чтобы не пропустить новые материалы.