Инвестиции — дело тонкое, особенно когда речь идет о небольших суммах и краткосрочных вложениях. Что выбрать человеку, который регулярно снимает деньги и пополняет вклад или инвестору, ожидающему удачный момент для покупки актива, но при этом не желающему, чтобы его деньги лежали "мёртвым грузом", не принося прибыли?

Попробуем разобраться на примере двух популярных финансовых инструментов: счет Ozon с ежедневным начислением и Фонд ликвидности ВТБ. Для наглядности рассмотрим реальные цифры дохода за период с 21 января по 28 января 2026 года, при условии вложения примерно 114 тысяч рублей.

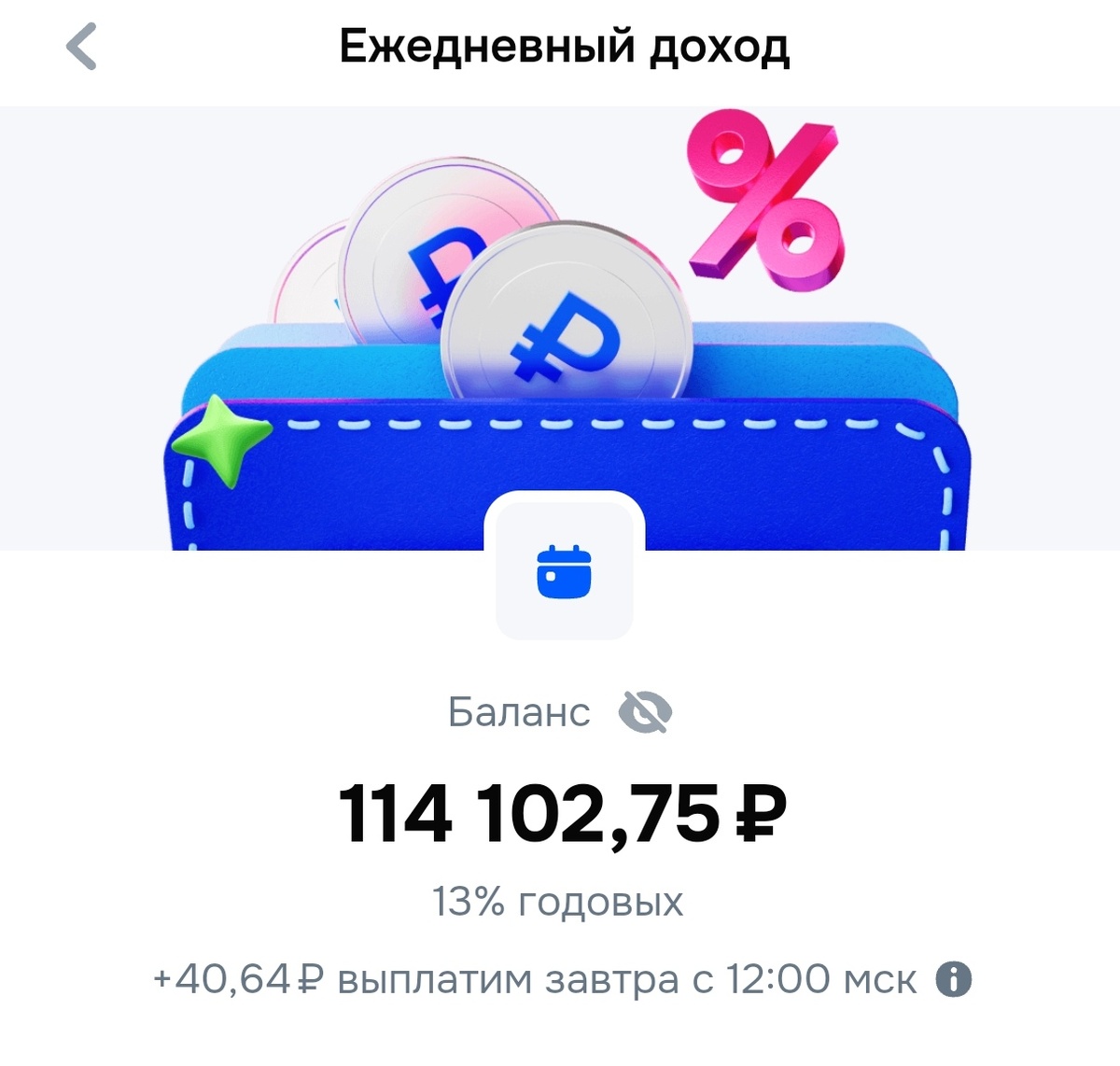

Счет Ozon с ежедневным начислением:

Этот продукт позволяет инвесторам получать проценты ежедневно. На момент написания статьи предлагает 13% годовых. Деньги легко вывести в любое удобное время, а доходность рассчитывается исходя из суммы остатка на счете. Важно отметить, что процент начисляется ежедневно и автоматически прибавляется к общей сумме вклада.

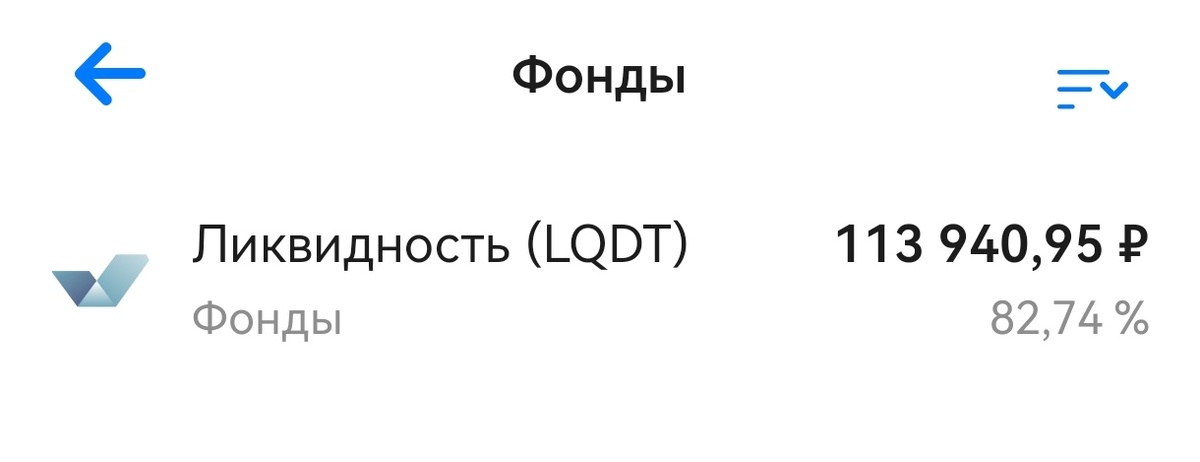

Фонд ликвидности ВТБ(LQDT):

Крупнейший биржевой фонд России, инвестирующий капитал пайщиков в активы с оптимальным соотношением доходности и риска. Для работы с ним необходимо открыть брокерский счёт.

Если вы откроете его через ВТБ, то сделки купли / продажи будут для вас бесплатны от брокерской комиссии. Не выплачивает проценты от вложенных средств, а формирует прибыль за счет роста котировок. То есть купив сегодня паи по 10 рублей, завтра пайщик может их продать, например, по 10 рублей 10 копеек. С полученной прибыли с пайщика автоматически вычитается налог на прибыль.

За указанный период доходы распределились следующим образом:

Фонд ликвидности ВТБ: принес около 392 рублей до вычета налога.

Счет Ozon с ежедневным начислением: показал прибыль в размере 331 рубля, причем налог на такую сумму не уплачивается.

Рассчитаем чистый доход с учетом налогов:

Если бы владелец Фонда ликвидности заплатил налоги, чистая прибыль составила бы примерно 340 рублей (392 −13 %).

У владельца счета Ozon остается вся сумма целиком — 331 рубль.

Таким образом, разница оказалась минимальной. При увеличении суммы вложений, разница в прибыли будет более ощутимой.

Получается, что инвестору выгоднее держать свободные средства в Фонде ликвидности: больше прибыль и возможность быстро продать паи и получить необходимую сумму.

А вкладчику, который часто снимает и пополняет деньги на счёт, нет смысла заморачиваться с открытием брокерского счёта, т. к разница в прибыли незначительна.