Инвесторы «Норникеля» находятся в парадоксальной ситуации. Компания генерирует значительный денежный поток на фоне ралли цен на металлы, её акции растут, однако настроения на рынке сдержанные. Причина — растущее недовольство миноритариев, которые не верят в скорое возвращение дивидендов, что формирует так называемый «дисконт Потанина».

Производство и цены: конъюнктура в плюс, геология — в минус

По итогам 2025 года выпуск никеля составил 199 тыс. тонн (‑3% год к году), меди — 425 тыс. тонн (‑2%), а палладия и платины остался на уровне 2024 года.

Снижение объёмов связано с геологическим фактором: растёт доля вкрапленных руд с меньшим содержанием металлов, а доля богатых руд падает. Поэтому и на этот год запланировано снижение производства. Восстановление баланса ожидается не ранее 2028 года с началом отработки новых горизонтов на месторождениях «Скалистый» и «Скалистая».

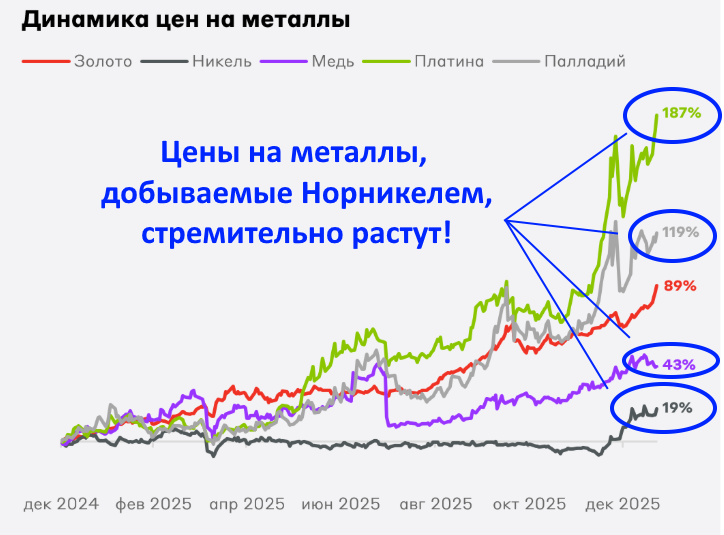

Однако этот спад в производстве компенсируется мощной ценовой конъюнктурой. Ключевые металлы «Норникеля» — медь, палладий, платина и даже никель — показывают уверенный и местами взрывной рост.

Финансовые результаты за I полугодие 2025 это подтверждают: выручка выросла на 15% г/г до $6.5 млрд, а свободный денежный поток составил $1.4 млрд. Компания имеет возможность распродавать накопленные запасы, поддерживая продажи на высоком уровне.

Окно возможностей и стратегическая неопределённость

Уже много месяцев «Норникель» находится в уникально благоприятной ценовой конъюнктуре, т.к. котировки его корзины металлов выросли на десятки процентов в сравнении с уровнем 2024 года. Рынок справедливо ждёт, что высокие цены на металлы будут конвертированы в дивиденды. Отсутствие выплат выглядит особенно странно на фоне деклараций о «постепенном переходе к положительному денежному потоку».

Потанин заявлял, что компания ищет «комфортный баланс» между инвестициями и дивидендами в 2026 году, а в финансовую модель уже заложен положительный поток для выплат.

Однако эти заявления пока воспринимаются как стратегическая цель, а не гарантия. Аналитики отмечают, что шансы на дивиденды по итогам 2025 года невелики, а существенные выплаты возможны за 2026 год (то есть не ранее 2027 года).

Дисконт Потанина: насколько он обоснован?

Рост котировок акций «Норникеля» последних месяцев объясняется исключительно ралли на рынках металлов. Отсутствие дивидендных перспектив и прозрачной политики их распределения формирует у розничных инвесторов, количество которых перевалило за полмиллиона, устойчивый скепсис. А из него и рождается тот самый «дисконт Потанина».

Ключевые факторы, подпитывающие этот дисконт:

- Отсутствие чёткой дивидендной политики. Компания лишь декларирует привязку к свободному денежному потоку без конкретных целевых уровней выплат.

- При этом мажоритарий Владимир Потанин получает дивиденды через «дочку» ГМК – Быстринский ГОК, в котором он контролирует 37%.

- Приоритет долга и капексов. Деньги, которые инвесторы рассчитывают получить в виде дивидендов, менеджмент ГМК тратит на обслуживание обязательств и масштабные проекты.

Инвестиционный вердикт

«Норникель» остаётся компанией с фундаментально сильным бизнесом, который получает мощную поддержку от конъюнктуры рынка. Акции могут быть привлекательны на среднесрочном горизонте как ставка на сохранение высоких цен на металлы и ослабление рубля.

Однако для долгосрочных инвесторов, ориентированных на доход, ключевым вопросом остаётся доверие к реализуемой менеджментом стратегии и его готовность следовать имеющейся дивполитике. Пока «дисконт Потанина» будет сохраняться, бумаги «Норникеля» вряд ли смогут показать уверенный рост, сопоставимый с потенциалом компании. Окно возможностей для восстановления репутации щедрого плательщика открыто, но закрывается с каждым кварталом без выплат.