«Пассивный доход — это когда деньги работают на вас». Звучит красиво. Но мало кто говорит прямо: чтобы получать 100 000 ₽ в месяц, нужно сначала отдать системе от 5 до 13 миллионов рублей. Это не магия. Это арифметика.

Базовая формула: никаких секретов

Хотите 100 000 ₽ пассивного дохода ежемесячно?

→ Годовой доход: 1 200 000 ₽.

Требуемый капитал = 1 200 000 ₽ ÷ Годовая доходность (после налогов)

Дальше — простая математика:

* Доходность указана чистая — после уплаты налогов (13% НДФЛ или 15% на дивиденды).

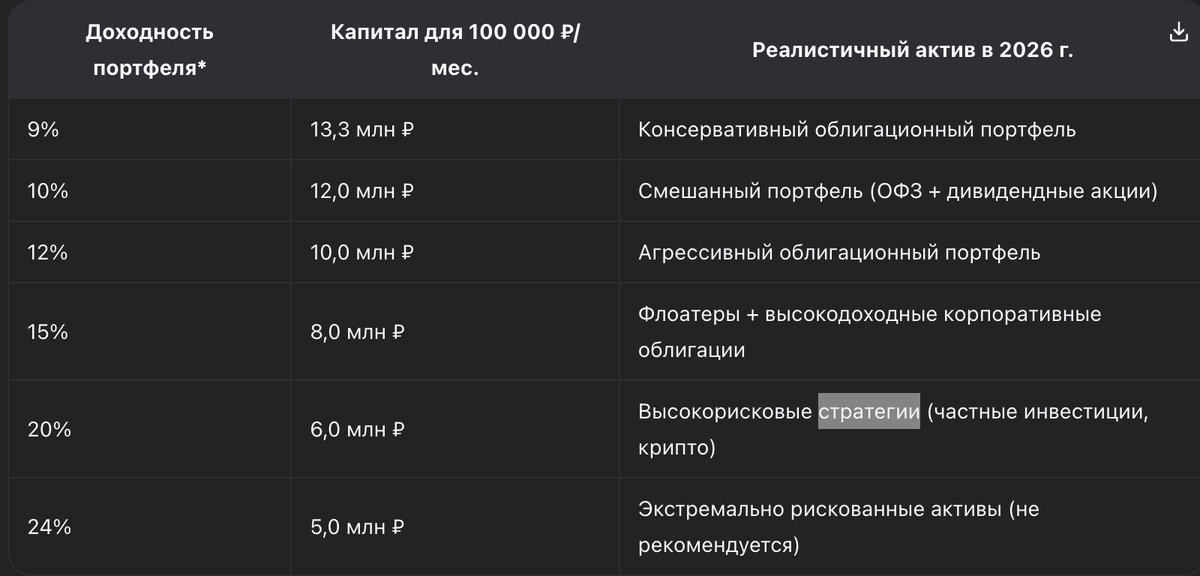

Вывод без прикрас:

«Финансовая свобода» при текущих ставках стоит от 8 до 12 млн ₽. Меньше — только с высокими рисками. Больше — если выбирать сверхнадёжные, но низкодоходные активы.

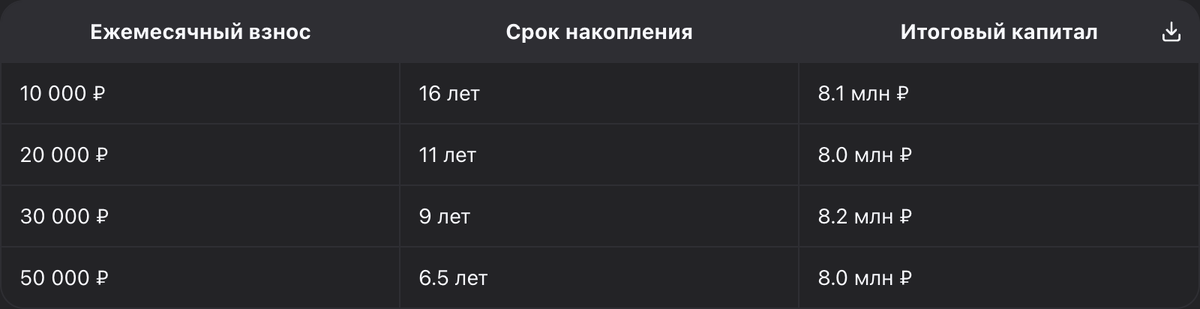

А сколько лет копить до этих 8 млн ₽?

Возьмём реалистичный сценарий:

- Цель: 8 млн ₽ (для доходности 15% → 100 000 ₽/мес.)

- Доходность инвестиций: 15% годовых (чистая, после налогов)

- Ежемесячные вложения: фиксированная сумма

🔍 Разберём на пальцах: история «Анны, 30 лет»

Анна откладывает 20 000 ₽ в месяц в облигационный портфель под 15% годовых:

→ К 41 году Анна получает 100 000 ₽ пассивного дохода в месяц.

→ За 11 лет она вложила 2.64 млн ₽, а 5.36 млн ₽ «заработал» сложный процент.

Главный вывод:

Даже 10 000 ₽ в месяц — это путь к миллионам. Медленно, но неизбежно. А увеличение вложений в 3 раза (с 10 до 30 тыс.) сокращает срок почти вдвое — с 16 до 9 лет. Никакой магии — только математика.

Подводные камни, о которых молчат «гуру»

- Налоги «съедают» 13–15% дохода

На вкладах и облигациях — 13% НДФЛ. На дивидендах — 15%. Расчёт всегда ведите от чистой доходности. - Инфляция = скрытый налог

При инфляции 7% реальная доходность 15% превращается в 8%. Ваши 100 000 ₽ через 10 лет будут покупать как сегодня 50 000 ₽. - Ставка ЦБ падает — доходность падает

К концу 2026 года ключевая ставка может опуститься до 12–13%. Флоатеры и вклады дадут не 18%, а 14–15%. Капитал для той же «зарплаты» вырастет на 20–25%. - Комиссия брокера

За каждую сделку с ценными бумагами брокер берет комиссию, поэтмоу необходимо внимательно выбирать тариф и считать, не надеясь на волшебство.

Практический план: с чего начать сегодня

- Шаг 1. Откройте брокерский счёт.

- Шаг 2. Начните с 10 000 ₽ в месяц — даже эта сумма запустит машину сложного процента.

- Шаг 3. Первые 500 000 ₽ вложите в:

60% — флоатеры (Сбербанк-26, Газпромбанк)

30% — ОФЗ (26226, 26230)

10% — денежный ПИФ (для резерва) - Шаг 4. Каждый год увеличивайте взнос на 10–20% (по мере роста зарплаты).

- Шаг 5. Через 5 лет пересмотрите портфель — добавьте дивидендные акции для диверсификации.

Финал: переосмыслим «свободу»

«Свобода» — это не абстракция. Это конкретная цифра:

→ При доходности 15% — 8 млн ₽.

→ При доходности 12% — 10 млн ₽.

→ При доходности 9% — 13.3 млн ₽.

Это проект. Как строительство дома или открытие бизнеса. Он требует:

- времени (6–16 лет),

- дисциплины (регулярные вложения),

- знаний (выбор активов).

Но в отличие от бизнеса — не требует ежедневной работы после запуска.

И самое важное: начинать можно с любой суммы. 5 000 ₽ в месяц сегодня — это 3.2 млн ₽ через 15 лет при 15% годовых. Не 100 000 ₽ пассивного дохода, но 40 000 ₽ — уже реальность.

А дальше — масштабируйте. Повышайте взносы. Оптимизируйте портфель. И однажды обнаружите, что «потом как-нибудь» наступило.

Данные актуальны на январь 2026 г. (ключевая ставка ЦБ — 16%, инфляция — 6.8%). Все расчёты ориентировочные. Доходность прошлых периодов не гарантирует будущую. Инвестиции связаны с риском потери капитала.

Ставьте лайк, если статья понравилась. Подписывайтесь, чтобы не пропустить новые материалы. Не является ИИР.