В 2026 году перевод денег из России в Европу остаётся одной из самых проблемных финансовых операций как для частных лиц, так и для бизнеса. Международные банковские переводы сопровождаются усиленным комплаенс-контролем, многоуровневыми санкционными фильтрами и повышенными требованиями к подтверждению источников средств. Даже корректно оформленные платежи всё чаще приостанавливаются или возвращаются без объяснения причин.

Особые сложности возникают при переводе денег из Европы в Россию сейчас: европейские банки массово отказывают в операциях, а сроки обработки платежей могут растягиваться на недели. В результате пользователи всё чаще ищут альтернативные способы расчётов, обсуждают их на форумах и переходят от классических банковских переводов к платёжным агентам и международным посредникам.

Для снижения рисков в 2026 году активно используются специализированные мониторинги, позволяющие подобрать проверенного платёжного агента с прозрачными условиями. Одним из таких решений является мониторинг Exnode, где собраны актуальные предложения по международным переводам, отображаются комиссии, сроки проведения платежей и доступные направления.

Exnode - мониторинг рейтингов платежных агентов

В этой статье мы подробно разберём, какие способы перевода денег между Россией и Европой работают в 2026 году, как избежать блокировки средств, на что обращать внимание при выборе платёжного посредника и какие решения сегодня считаются наиболее надёжными на практике.

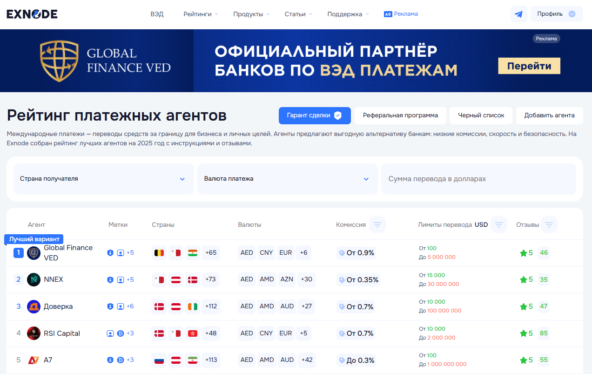

Рейтинг агентов для перевода денег из России в Европу в 2026 году

В условиях нестабильной международной платёжной инфраструктуры перевод денег из России в Европу в 2026 году всё чаще осуществляется не через банки, а с помощью платёжных агентов. Причина проста: прямые банковские каналы сопровождаются высоким процентом отказов, длительными сроками исполнения и жёстким комплаенс-контролем со стороны европейских финансовых организаций.

Платёжные агенты берут на себя построение безопасного маршрута перевода, проверку реквизитов, валютное сопровождение и фиксацию условий сделки. Это позволяет значительно снизить риск блокировки средств и обеспечить предсказуемость расчётов как при бизнес-платежах, так и при частных переводах.

Ниже представлен актуальный рейтинг платёжных агентов, которые в 2026 году чаще всего используются для международных расчётов и считаются наиболее устойчивыми на практике.

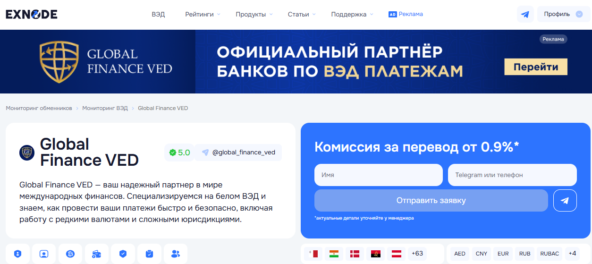

1. Global Finance VED

Global Finance VED - стабильность, повторяемость операций и юридическая чистота платежей

Global Finance VED — один из наиболее востребованных платёжных агентов при системных международных расчётах. Чаще всего его используют компании, работающие с внешнеэкономической деятельностью на постоянной основе, где важны стабильность, повторяемость операций и юридическая чистота платежей.

Агент активно применяется при оплате поставщиков из Китая, включая закупки через AliExpress, торговые платформы и прямые внешнеэкономические контракты. Благодаря отлаженной структуре расчётов Global Finance VED позволяет безопасно проводить перевод денег из России в Европу через альтернативные платёжные маршруты.

Плюсы и ключевые параметры:

- полное сопровождение внешнеэкономической деятельности под ключ;

- комиссии от 0,9 % без скрытых сборов;

- сроки проведения платежей — от T+0;

- возможность начинать работу с сумм от 100 долларов;

- фиксация курса и условий до отправки средств;

- готовые решения для оплаты товаров и автомобилей через AliExpress.

Global Finance VED подходит компаниям, которым необходима стабильность при регулярных поставках, таможенном оформлении и планировании валютных расходов.

2. NNEX

NNEX - высокая скорость перевода и точность исполнения обязательств

NNEX ориентирован на крупные и срочные сделки, где приоритетом являются скорость перевода и точность исполнения обязательств. Агент широко используется при импорте промышленного оборудования, коммерческих партий товаров и масштабных автомобильных поставках.

В 2026 году NNEX часто выбирают компании, которым требуется максимально быстро провести перевод денег из Европы в Россию сейчас либо организовать зеркальные расчёты между юрисдикциями без участия классических банковских каналов.

Преимущества агента:

- минимальная сумма операций — от 200 000 USD в эквиваленте;

- сроки перевода — от нескольких часов до 1 рабочего дня;

- предварительная фиксация курса и итоговой суммы;

- обязательная проверка реквизитов и иностранных контрагентов;

- высокая пропускная способность при масштабируемом импорте.

NNEX часто применяется в проектах, где требуется участие таможенного брокера, индивидуальные расчёты и консультации при сложной растаможке автомобилей и оборудования.

3. RSI Capital

RSI Capital - сложные и нестандартные платёжные схемы

RSI Capital используется в более сложных и нестандартных платёжных схемах. Агент востребован при работе через посредников, международные маркетплейсы и комбинированные логистические маршруты.

В 2026 году RSI Capital активно задействуется при ситуациях, когда стандартные способы перевода денег из Европы в Россию не работают либо сопровождаются высоким риском возврата средств.

Ключевые преимущества:

- комиссия от 0,49 %, одна из самых низких на рынке;

- минимальная сумма операций — от 10 000 долларов;

- более 1 700 международных операций ежемесячно;

- собственная ликвидность без зависимости от банков-корреспондентов;

- возможность расчётов через эскроу-счета;

- практический опыт при импорте техники и автомобилей из Китая.

RSI Capital особенно популярен среди предпринимателей, которые ищут гибкие способы перевода денег из Европы в Россию и предпочитают повышенный контроль над движением средств.

Почему агенты стали основным способом международных переводов

В 2026 году именно платёжные агенты формируют основу международных расчётов между Россией и Европой. Это подтверждают и обсуждения на профильных площадках и темы вроде «перевод денег в Россию из Европы форум», где пользователи всё чаще делятся опытом работы не с банками, а с посредниками.

Основные причины популярности агентов:

- отсутствие прямого санкционного комплаенса;

- гибкие маршруты движения средств;

- фиксация курса до перевода;

- минимизация возвратов и блокировок;

- возможность работы с любыми валютами.

На практике именно такие способы перевода денег из Европы в Россию остаются наиболее устойчивыми по сравнению с банковскими переводами, которые массово прекращали работу в 2025 году.

Шаги для подключения гаранта сделки

При международных расчётах в 2026 году финансовый гарант становится ключевым инструментом защиты средств. Особенно это актуально при переводе денег из России в Европу и при обратных операциях — когда требуется перевод денег из Европы в Россию сейчас без риска блокировки или возврата платежа.

Гарант сделки обеспечивает контроль маршрута перевода, фиксацию условий и мониторинг исполнения обязательств между сторонами.

Пошаговый порядок подключения гаранта:

1) Перейдите в раздел «Рейтинг платёжных агентов» на платформе Exnode.

2) Выберите подходящего посредника — система автоматически перенаправит вас в официальный Telegram-канал мониторинга.

3) В чате с менеджером можно заранее обсудить:

размер комиссии;

валюту перевода и валюту зачисления;

сроки исполнения платежа;

курс фиксации и источник его расчёта.

4) После согласования всех параметров перевод проводится под защитой мониторинга гаранта сделки.

Такой подход особенно востребован в ситуациях, когда используются альтернативные способы перевода денег из Европы в Россию или нестандартные платёжные маршруты. Даже при крупных суммах, срочных сделках и сложных направлениях — будь то оплата поставщику, международные счета или личные переводы — средства зачисляются строго в рамках согласованных условий и под контролем мониторинга.

Пошаговая инструкция по переводу денег из России в Европу

В 2026 году перевод денег из России в Европу через классические банки остаётся нестабильным и часто сопровождается блокировками. По этой причине всё больше пользователей — как частных лиц, так и компаний — выбирают альтернативные способы международных расчётов через платёжных посредников.

Ниже представлен практический алгоритм, который используется при большинстве успешных международных переводов и подходит также для ситуаций, когда требуется перевод денег из Европы в Россию сейчас.

Шаг 1. Выбор платёжного агента на платформе

Первый этап — подбор надёжного посредника. Для этого используется мониторинг Exnode, где собраны проверенные платёжные агенты с актуальными условиями перевода.

На платформе можно заранее сравнить:

- комиссии;

- минимальные суммы;

- направления платежей;

- валюты перевода;

- средние сроки исполнения.

Такой подход позволяет выбрать оптимальный вариант для перевода денег из России в Европу с минимальными рисками.

Шаг 2. Оставление заявки в мониторинге

После выбора платёжного агента необходимо оставить заявку через мониторинг.

В заявке указывается базовая информация:

- направление перевода;

- сумма;

- валюта отправки и получения;

- цель платежа.

Это позволяет агенту заранее проверить возможность проведения операции и подобрать корректный платёжный маршрут.

Шаг 3. Консультация с менеджером

После отправки заявки с вами связывается менеджер платёжного агента. На этом этапе проводится предварительная проверка операции и уточняются детали перевода.

Консультация особенно важна, если ранее использовались банковские переводы или возникали отказы — такие случаи часто обсуждаются в темах формата «перевод денег в Россию из Европы форум».

Шаг 4. Предоставление инвойса и согласование условий

Для проведения перевода требуется предоставить инвойс или платёжное основание. Далее согласовываются ключевые параметры операции:

- тип перевода — коммерческий или личный;

- валюта приёма и отправки;

- курс конвертации и источник его расчёта;

- комиссия платёжного агента;

- точные сроки исполнения.

Фиксация условий до отправки средств — одно из главных преимуществ агентской схемы по сравнению с банками.

Шаг 5. Проведение платежа

После подтверждения всех условий осуществляется перевод средств.Платёж проходит под контролем мониторинга и финансового гаранта сделки, что значительно снижает риск блокировки или возврата.

На практике такой формат позволяет:

- избежать банковского комплаенса;

- не зависеть от санкционных фильтров;

- сократить сроки перевода с недель до нескольких часов или дней.

Почему этот способ работает эффективнее банковских переводов

В отличие от классических банковских операций, платёжные агенты используют альтернативные маршруты расчётов, что делает возможными:

- стабильный перевод денег из России в Европу;

- безопасный перевод денег из Европы в Россию;

- операции, которые были недоступны через банки ещё в 2025 году.

Именно поэтому такие способы перевода денег из Европы в Россию сегодня считаются наиболее надёжными и широко применяются как бизнесом, так и частными лицами.

Проведение платежей через банки: основные риски

Несмотря на формальную доступность международных банковских переводов, в 2026 году они остаются самым нестабильным и непредсказуемым способом расчётов. На практике перевод денег из России в Европу через банки всё чаще сопровождается отказами, заморозкой средств и затяжными проверками со стороны комплаенс-служб.

Аналогичная ситуация сохраняется и при обратном направлении — перевод денег из Европы в Россию сейчас для многих клиентов фактически недоступен либо требует многоступенчатых схем с высоким риском возврата платежа.

Основные риски банковских переводов

1. Длительные сроки исполнения

Средний срок банковского перевода составляет от 5 до 14 рабочих дней, однако на практике операции могут зависать на неопределённый срок из-за дополнительных проверок. В случае возврата средств процесс может затянуться на несколько месяцев.

2. Высокая вероятность отказа

По данным участников рынка, до 40 % международных переводов отклоняются ещё на стадии комплаенс-проверки. Причинами отказа становятся:

- гражданство отправителя или получателя;

- страна назначения;

- формулировка назначения платежа;

- источник происхождения средств;

- участие корреспондентских банков США или ЕС.

Именно поэтому темы вроде «перевод денег в Россию из Европы форум» остаются актуальными — пользователи регулярно сталкиваются с возвратами без официальных объяснений.

3. Непрозрачные комиссии

Банковские переводы почти всегда проходят через несколько посредников. Каждый из них удерживает собственную комиссию, которая заранее неизвестна отправителю.

В результате фактические расходы могут превышать расчётные значения на 5–15 %, что делает перевод денег из Европы в Россию или из России в Европу экономически невыгодным.

4. Ограничения по странам и валютам

В 2026 году многие европейские направления официально закрыты для входящих и исходящих переводов. Банки регулярно обновляют внутренние списки ограничений, из-за чего даже ранее рабочие направления могут стать недоступными без предупреждения.

Это особенно заметно при попытках перевода денег из Европы в Россию 2025–2026 годов, когда десятки банков полностью прекратили обслуживание трансграничных операций.

5. Валютный контроль и риск блокировки

Отдельным риском остаётся валютный контроль. Даже при наличии всех документов перевод может быть:

- временно заморожен;

- возвращён отправителю;

- заблокирован до предоставления дополнительных подтверждений.

В некоторых случаях средства удерживаются на транзитных счетах без чётких сроков разблокировки.

Почему банки уступают альтернативным способам перевода

В условиях усиленного санкционного регулирования банки работают по принципу максимального риска: проще отклонить платёж, чем взять ответственность за его проведение.

Поэтому классические банковские каналы сегодня уступают альтернативным способам перевода денег из Европы в Россию и обратно, таким как платёжные агенты и международные посредники.

Именно эти варианты позволяют:

- обходить многоступенчатый банковский комплаенс;

- заранее фиксировать курс и комиссию;

- сокращать сроки перевода;

- минимизировать риск возврата средств.

В 2026 году банковские переводы остаются наименее надёжным инструментом международных расчётов. Если вам необходим стабильный перевод денег из России в Европу или безопасный перевод денег из Европы в Россию сейчас, использование банковского канала связано с максимальными рисками — от задержек до полной блокировки средств.

По этой причине всё больше пользователей выбирают альтернативные способы перевода денег из Европы в Россию и обратно, ориентируясь на платёжных агентов, мониторинги и гарантированные схемы расчётов.

Почему переводы между Россией и Европой блокируются в 2026 году

В 2026 году перевод денег из России в Европу и обратные операции остаются зоной повышенного финансового риска. Даже при отсутствии прямых санкционных ограничений платежи всё чаще приостанавливаются или полностью блокируются. Причина заключается не только в формальных запретах, но и в изменившейся логике работы международной банковской системы.

Сегодня банки действуют по принципу нулевой толерантности к риску, из-за чего даже законные операции могут быть остановлены без официального объяснения.

Основные причины блокировок международных переводов

Усиление автоматических санкционных фильтров

В 2026 году большинство банков используют автоматические системы мониторинга, которые анализируют:

- страну отправителя и получателя;

- валюту перевода;

- назначение платежа;

- ключевые слова в документах;

- цепочку корреспондентских банков.

Любое совпадение с санкционным паттерном приводит к автоматической приостановке операции. При этом фильтры работают без учёта реального экономического смысла перевода.

Именно поэтому перевод денег из Европы в Россию сейчас может быть заблокирован даже при оплате личных расходов или разрешённых услуг.

Вторичный комплаенс европейских банков

Даже если операция формально не нарушает санкционные требования, европейские банки применяют так называемый вторичный комплаенс.

Он означает, что банк вправе отказать в платеже:

- без объяснения причин;

- без письменного уведомления;

- без возможности апелляции.

Фактически банки страхуются от потенциальных штрафов и репутационных рисков, предпочитая отклонить платёж, чем допустить его проведение.

По этой причине перевод денег из Европы в Россию или из России в Европу часто становится невозможным даже при корректных документах.

Отсутствие прозрачного источника средств

Одним из ключевых факторов блокировки остаётся подтверждение происхождения денег. Даже легальные средства могут быть остановлены, если банк посчитает документы недостаточно подробными.

Особенно часто блокируются переводы:

- между физическими лицами;

- при частных покупках;

- при оплате услуг без формального договора;

- при переводах между собственными счетами в разных странах.

Эта проблема регулярно обсуждается в темах формата «перевод денег в Россию из Европы форум», где пользователи сталкиваются с одинаковыми отказами при схожих ситуациях.

Ошибки в назначении платежа

Даже незначительная ошибка в формулировке назначения платежа может привести к блокировке:

- использование слов, попадающих под санкционные фильтры;

- некорректный перевод назначения на английский язык;

- отсутствие ссылки на договор или инвойс;

- расплывчатые формулировки без экономического смысла.

В 2026 году банки анализируют назначение платежа автоматически, и исправить ошибку после отправки практически невозможно.

Переводы через корреспондентские банки США

Даже европейские переводы часто проходят через долларовые корреспондентские банки США. Это означает, что операция автоматически попадает под американские санкционные требования.

В результате перевод может быть остановлен:

- не банком отправителя;

- не банком получателя;

- а третьим банком-корреспондентом.

Именно этот фактор делает классические банковские переводы наименее предсказуемыми.

Почему платёжные агенты исключают основные риски блокировок

На фоне банковских ограничений платёжные агенты стали ключевым инструментом международных расчётов. Их основное преимущество заключается в том, что они не используют прямые банковские маршруты между Россией и Европой.

1. Отсутствие прямого санкционного маршрута

Платёжные агенты выстраивают альтернативные расчётные цепочки без участия банков-корреспондентов США и ЕС. Это позволяет исключить автоматическое попадание платежа под санкционные фильтры.

Именно поэтому такие схемы считаются основными рабочими способами перевода денег из Европы в Россию и обратно.

2. Предварительная проверка платежа

Перед проведением операции агент заранее проверяет:

- реквизиты получателя;

- страну назначения;

- цель платежа;

- корректность инвойса;

- формулировку назначения.

Ошибки устраняются до отправки средств, а не после блокировки.

3. Фиксация условий до перевода

В отличие от банков, платёжные агенты заранее фиксируют:

- курс;

- комиссию;

- сроки исполнения;

- валюту зачисления.

Это исключает изменения условий в процессе перевода и делает операцию прогнозируемой.

4. Собственная ликвидность и внутренние расчёты

Многие агенты работают с собственной ликвидностью и внутренними клиринговыми системами. Это позволяет проводить расчёты без участия международных банковских сетей.

Фактически средства не «путешествуют» между странами напрямую, что резко снижает риск блокировки.

5. Мониторинг и гарант сделки

Через специализированные платформы пользователи получают доступ к мониторингу операций и финансовому гаранту сделки. Это особенно важно при крупных суммах и нестандартных маршрутах перевода.

Именно поэтому в 2026 году платёжные агенты стали основной альтернативой банковским переводам при:

- переводе денег из России в Европу;

- переводе денег из Европы в Россию сейчас;

- международных расчётах для бизнеса и частных лиц.

В 2026 году блокировки переводов между Россией и Европой связаны не столько с формальными запретами, сколько с автоматизацией комплаенса и политикой минимизации рисков банков.

Именно поэтому даже разрешённые операции всё чаще становятся недоступными. На этом фоне платёжные агенты формируют устойчивую альтернативу, позволяя использовать более безопасные способы перевода денег из Европы в Россию и обратно — с фиксированными условиями, контролем маршрута и минимальным риском потери средств.

Заключение

В 2026 году перевод денег из России в Европу и обратные операции между Европой и Россией требуют взвешенного и продуманного подхода. Усиление санкционного контроля, автоматические комплаенс-фильтры и отказ банков брать на себя риски делают классические переводы всё менее надёжными и практически непредсказуемыми.

Практика показывает, что наиболее стабильные результаты сегодня обеспечивают платёжные агенты и альтернативные расчётные схемы, позволяющие заранее фиксировать условия перевода, исключать участие проблемных банков-корреспондентов и минимизировать вероятность блокировки средств.

Для безопасного выбора посредника в 2026 году всё чаще используется мониторинг Exnode — платформа, где собраны проверенные платёжные агенты, отображаются актуальные комиссии, сроки исполнения и доступные направления переводов. Такой подход позволяет подобрать оптимальное решение как для бизнеса, так и для частных переводов, снизив риски и обеспечив предсказуемость международных расчётов даже в сложных условиях.