Ипотеку много лет подают как социальное благо: «свой угол», «уверенность в завтрашнем дне», «инвестиция в будущее». Формально всё так и есть — человек получает квартиру. Но если посмотреть на ипотеку не как на мечту, а как на экономический инструмент, картина меняется.

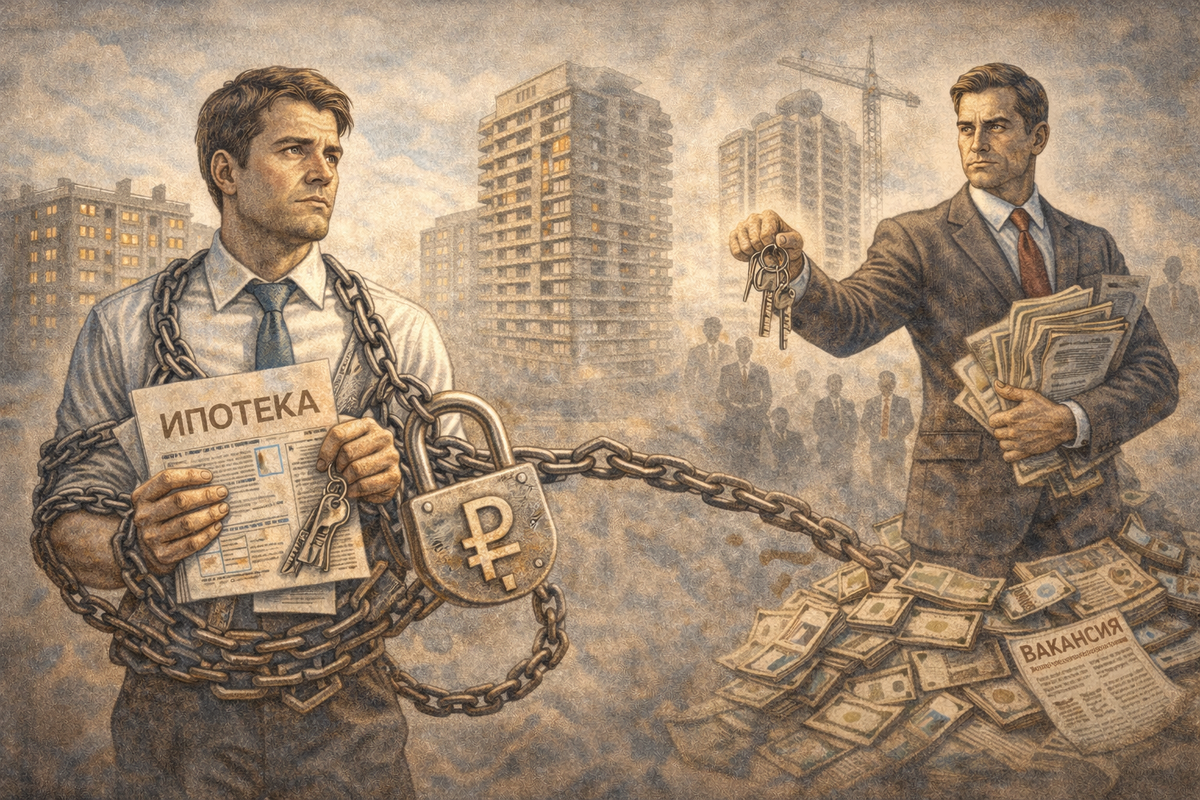

Средний срок ипотечного кредита в России — 20–25 лет. Первоначальный взнос — от 15 до 30 процентов. Переплата по кредиту часто достигает двух, а иногда и двух с половиной стоимостей квартиры. Фактически человек покупает одну квартиру себе и ещё одну — банку. И это считается нормой.

Главное последствие ипотеки — даже не деньги. Главное — поведение. Человек с ипотекой реже меняет работу, почти не рискует, не уходит в конфликт, не начинает новое дело. Он становится максимально осторожным. Любой сбой — потеря дохода, болезнь, пауза — превращается в угрозу не комфорту, а базовой безопасности. Поэтому он держится за стабильность любой ценой.

Для экономики это удобно. Ипотека привязывает людей к городам, стабилизирует рынок труда, поддерживает банки и стройку, создаёт ощущение благосостояния. Ключевое слово — ощущение. Квартира есть, но свободы меньше. Формально человек становится собственником, фактически — носителем долгосрочного обязательства.

Самое неприятное в ипотеке то, что она делает человека внешне благополучным, но внутренне уязвимым. Он не беден, но и не свободен. Он не нищий, но и не мобилен. Он не протестует, потому что слишком много поставлено на кон.

Поэтому ипотеку так активно поддерживают. Альтернатива потребовала бы снижения цен на жильё, роста реальных доходов, развития цивилизованной аренды и пересмотра градостроительной модели. Это долго, сложно и не даёт быстрых отчётов. Ипотека даёт их сразу.

Если ипотека — безусловное благо, возникает простой вопрос: почему человек с выплаченной ипотекой чувствует не свободу, а усталость? Потому что ипотека — это не социальная программа. Это экономический якорь, который держит человека в системе десятилетиями. Не через страх, а через обязательства.